StP 38 Nr. 2 Rückwirkend verfügte Renten und Taggelder

1. Allgemeines

Für die Feststellung des Zeitpunktes, ab dem ein Wertzufluss als Einkommen zu versteuern ist, wird grundsätzlich darauf abgestellt, wann der Steuerpflichtige den Rechtsanspruch auf einen Wertzufluss erworben hat, bzw. wann er über diesen wirtschaftlich und tatsächlich verfügen kann (vgl. StP 39 Nr. 3 Fälligkeit der Rentenansprüche und Kapitalleistungen aus Vorsorge).

Massgebend für die Besteuerung ist somit der Zeitpunkt des Rechtsanspruches. Dieser entsteht mit dem rechtskräftigen Entscheid der zuständigen Behörde. Somit sind auch sämtliche, für verflossene Jahre gesprochenen Renten/Taggelder im Entscheidjahr zu besteuern. Im satzbestimmenden Einkommen ist gemäss § 38 StG lediglich eine Jahresrente zu berücksichtigen.

2. Berechnung steuerbares Einkommen / Satzbestimmung

2.1. Grundbeispiel

Rentenverfügung IV vom 30.06.2021, rückwirkend auf 01.03.2020

01.03.2020 bis 30.06.2021 Nachzahlung Renten Fr. 2'000.00 Fr. 32'000.00

01.07.2021 bis 31.12.2021 Invalidenrenten Fr. 2'000.00 Fr. 12'000.00

Total in Steuerperiode 2021 steuerbare Renten für 22 Monate Fr. 44'000.00

Satzbestimmendes Einkommen aus Rente (1 Jahr 12 x Fr. 2'000) Fr. 24'000.00

2.2. Beispiel Nachzahlung von unterschiedlichen Renten

Rentenverfügung IV vom 30.04.2021, rückwirkend auf 01.11.2018

IV-Rente steuerpflichtige Person

01.11.2018 bis 30.04.2020 Ganze Invalidenrente Fr. 2'218.00 Fr. 39'924.00

01.05.2020 bis 31.08.2020 Dreiviertels-Invalidenrente Fr. 1'664.00 Fr. 6'656.00

01.09.2020 bis 30.04.2021 Dreiviertels-Invalidenrente Fr. 1'664.00 Fr. 13'312.00

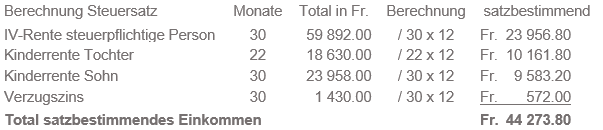

Total IV-Rente für 30 Monate Fr. 59'892.00

Kinderrente für Tochter

01.11.2018 bis 30.04.2020 Kinderrente Fr. 887.00 Fr. 15'966.00

01.05.2020 bis 31.08.2020 Kinderrente Fr. 666.00 Fr. 2'664.00

Total Kinderrente Tochter für 22 Monate Fr. 18'630.00

Kinderrente für Sohn

01.11.2018 bis 30.04.2020 Kinderrente Fr. 887.00 Fr. 15'966.00

01.05.2020 bis 31.08.2020 Kinderrente Fr. 666.00 Fr. 2'664.00

01.09.2020 bis 30.04.2021 Kinderrente Fr. 666.00 Fr. 5'328.00

Total Kinderrente Sohn für 30 Monate Fr. 23'958.00

Total Nachzahlung Fr. 102'480.00

./. Verrechnung ÖKK (Taggelder 01.11.2018 bis 15.11.2019) Fr. 49'872.65

./. Verrechnung mit Sozialen Diensten der Gemeinde (16.11.2019 bis 30.04.2021) Fr. 34'000.00

+ Verzugszins für 30 Monate Fr. 1'430.00

Total Überweisung Fr. 20'037.35

Total Anspruch vor Verrechnung mit Leistungen der Sozialen Dienste Fr. 54'037.35

Laufende Rente

01.05.2021 bis 31.12.2021 Dreiviertels-Invalidenrente Fr. 1'664.00 Fr. 13'312.00

01.05.2021 bis 31.12.2021 Kinderrente Sohn Fr. 666.00 Fr. 5'328.00

Total in Steuerperiode 2021 steuerbare Leistungen Fr. 72'677.35

Das satzbestimmende Einkommen wird aufgrund der verfügten und nicht der effektiven Nachzahlung bestimmt (exkl. Verrechnungsbeträge). Die Satzbestimmung muss für jede Rente separat berechnet werden.

Der Verzugszins wird gemäss bundesgerichtlicher Rechtsprechung satzbestimmend ebenfalls auf einen Jahreszins umgerechnet (2C_415/2015 vom 31.03.2016).

In der Steuerperiode 2021 wird somit das Total Anspruch vor Verrechnung der Sozialen Dienste von Fr. 72 677.35 zum Satz von Fr. 44 273.80 besteuert.

Die Verrechnung der Sozialen Dienste wird bei der Nachzahlungsbesteuerung der Rente nicht mitberücksichtigt, da es sich um steuerfreie Leistungen handelt und in der Vorperiode von der Einkommenssteuer nicht erfasst wurde.

2.3. Beispiel Rentennachzahlung von weniger als 12 Monaten bei weiterlaufender Rente

Rentenverfügung IV vom 31.03.2021, rückwirkend auf 01.09.2020

IV-Rente steuerpflichtige Person

01.09.2020 bis 31.03.2021 Nachzahlung Fr. 2'000.00 Fr. 14'000.00

01.04.2021 bis 31.12.2021 laufende Rente Fr. 1'500.00 Fr. 13'500.00

Total IV-Rente für 16 Monate Fr. 27'500.00

Total satzbestimmendes Einkommen aus Rente (12 x Fr. 2 000.00) Fr. 24'000.00

2.4. Beispiel Rentennachzahlung von weniger als 12 Monaten bei nicht weiterlaufender Rente

Rentenverfügung IV vom 31.03.2021, rückwirkend auf 01.09.2020

IV-Rente steuerpflichtige Person

01.09.2020 bis 31.03.2021 Nachzahlung Fr. 2'000.00 Fr. 14'000.00

01.04.2021 bis 31.12.2021 laufende Rente Fr. 0.00 Fr. 0.00

Total IV-Rente für 7 Monate Fr. 14'000.00

Total satzbestimmendes Einkommen aus Rente Fr. 14'000.00

2.5. Beispiel Rentennachzahlung von mehr als 12 Monaten bei nicht weiterlaufender Rente (Auszahlungszeitpunkt aber im Folgejahr)

Die Zahlungen wurden beendet, weil eine erfolgreiche Umschulung und Wiedereingliederung stattgefunden hat. Die Nachzahlung erfolgt im Januar 2020. Zu diesem Zeitpunkt hat der Pflichtige bereits wieder einen vollen Erwerb.

Rentenverfügung IV vom 30.11.2021, rückwirkend auf 01.05.2020

IV-Rente steuerpflichtige Person

01.05.2020 bis 30.11.2021 Nachzahlung Fr. 2'500.00 Fr. 47'500.00

01.12.2021 bis 31.12.2021 laufende Rente Fr. 0.00 Fr. 0.00

Total IV-Rente für 19 Monate Fr. 47'500.00

Total satzbestimmendes Einkommen aus Rente (12 x Fr. 2'500.00) Fr. 30'000.00