StP 2 Nr. 13 Steuerausscheidung: Geschäftsgewinn und -vermögen Selbständigerwerbender

1. Allgemeines

Die Ausübung einer selbständigen Erwerbstätigkeit in ständigen Anlagen und Einrichtungen ausserhalb des Hauptsteuerdomizils begründet am Geschäftsort ein sekundäres Steuerdomizil.

Die Geschäftseinkünfte und die zugehörigen Gewinnungskosten werden, mit Ausnahme der Schuldzinsen (vgl. Ziff. 7) und vorbehältlich von Betriebsstätten, grundsätzlich dem Kanton des Geschäftsortes zugeteilt.

Bei der zwischen den konkurrenzierenden Steuerdomizilen vorzunehmenden

Steuerausscheidung bestehen unterschiedliche Zuteilungsregeln für Einzelfirmen ohne Betriebsstätten, Einzelfirmen mit Betriebsstätten und Personengesellschaften.

2. Fremd- und Eigenkapitalzins / Schuldzinsenverteilung

Der Geschäftskanton muss Schuldzinsen bis maximal der Summe aus der Zusammenrechnung der für das Geschäft aufgewendeten Schuldzinsen und des Zinses für das investierte Eigenkapital übernehmen. Zum Zweck der Steuerausscheidung werden daher die geschäftlichen Schuldzinsen (Fremdzinsen) sowie der berechnete Eigenkapitalzins unter dem Vermögensertrag des Geschäftskantons aufgeführt. Davon ausgenommen sind Kollektiv- und Kommanditgesellschaften (vgl. StP 2 Nr. 14 Steuerausscheidung: Geschäftsgewinn und -vermögen von Personengesellschaften).

Der Eigenkapitalzins wird vom Nettogeschäftsvermögen (Aktiven abzüglich Passiven) berechnet. Dabei werden die Geschäftsliegenschaften nicht zum Bilanzwert, sondern zum interkantonalen Repartitionswert berücksichtigt. Bei einem negativen Eigenkapital oder einem Geschäftsverlust wird kein Eigenkapitalzins berechnet.

Der Eigenkapitalzins richtet sich nach der für die Sozialversicherung (AHV) geltenden Regelung. Er wird vom Bundesamt für Sozialversicherungen jedes Frühjahr für das vergangene Jahr neu festgelegt.

3. Einzelfirma

Das Geschäftseinkommen und -vermögen aus selbständiger Erwerbstätigkeit ist, vorbehältlich von Betriebsstätten, gesamthaft am Geschäftsort steuerbar.

Im interkantonalen Verhältnis ist das gesamte Geschäftseinkommen am Geschäftsort steuerbar. Dagegen erhält im interkommunalen Verhältnis (zwischen zwei Thurgauer Gemeinden) das Hauptsteuerdomizil ein Tätigkeitsentgelt (vgl. StP 2 Nr. 15 Steuerausscheidung: Tätigkeitsentgelte Selbständigerwerbender).

Betreibt eine Unternehmung ausserhalb des Kantons ihres Hauptsteuerdomizils bzw. Geschäftsortes eine oder mehrere Betriebsstätten, gilt sie als interkantonale Unternehmung. Nach den Grundsätzen des interkantonalen Doppelbesteuerungsrechts werden in einem solchen Fall der Gesamtgewinn und das Gesamtvermögen der Unternehmung quotenmässig auf die Betriebsstättekantone aufgeteilt.

Die Methoden zur Quotenermittlung der Betriebsstätten von interkantonalen Unternehmungen sind in der Steuerpraxis ausführlich beschrieben unter StP 2 Nr. 22 Quotenermittlung bei interkantonalen Unternehmungen.

4. Personengesellschaften

Personengesellschaften (Kollektiv- und Kommanditgesellschaften) sind als solche nicht selbständig steuerpflichtig. Sie verfügen daher auch nicht über ein eigenes Hauptsteuerdomizil.

Gewinne und Vermögen aus Personengesellschaften werden anteilmässig dem Einkommen und Vermögen der Inhaber zugerechnet. Sie sind an den für diese (natürlichen) Personen massgebenden Steuerdomizilen steuerbar.

Die Zuteilungsregeln bei der Steuerausscheidung von Personengesellschaften im interkantonalen Verhältnis sind in der Steuerpraxis beschrieben unter StP 2 Nr. 14 Steuerausscheidung: Geschäftsgewinn und -vermögen von Personengesellschaften .

5. Grundstücke

5.1. Kapitalanlageliegenschaften

Einzelfirmen und Personengesellschaften ohne ausserkantonale Betriebsstätten können ausserhalb des Sitzkantons ausschliesslich Kapitalanlageliegenschaften besitzen. Bei interkantonalen Unternehmungen handelt es sich um eine Kapitalanlageliegenschaft, wenn diese der Unternehmung nur durch ihren Ertrag dient.

Bei Kapitalanlageliegenschaften werden der Vermögenswert sowie der Bruttoertrag und die Unterhalts-, Betriebs- und Verwaltungskosten daraus objektmässig ausgeschieden. Die Schuldzinsen werden, ausgenommen bei Kollektiv- und Kommanditgesellschaften (vgl. Ziff. 3 in StP 2 Nr. 14 Steuerausscheidung: Geschäftsgewinn und -vermögen von Personengesellschaften), nach Lage der Aktiven ausgeschieden.

5.2. Betriebsliegenschaften

Betriebsliegenschaften werden lokalisiert sowie Aufwand und Ertrag aus diesen Liegenschaften quotenmässig ausgeschieden (vgl. StP 2 Nr. 18 Steuerausscheidung: Grundstücke im Geschäftsvermögen).

5.3. Veräusserungsgewinne

Die Behandlung von Veräusserungsgewinnen von Grundstücken im Geschäftsvermögen ist in der Steuerpraxis beschrieben unter StP 2 Nr. 20 Steuerausscheidung: Veräusserungsgewinne und -verluste von Grundstücken.

6. Verluste und Gewinnungskostenüberschüsse

6.1. Grundsatz

Geschäftsbetriebsverluste werden in erster Linie mit Erträgen und Gewinnen aus Kapitalanlageliegenschaften des Geschäftsvermögens verrechnet. Ein danach verbleibender Gewinnungskostenüberschuss wird dem Hauptsteuerdomizil zu Lasten des steuerbaren Einkommens zugeteilt.

Veräusserungsverluste und Gewinnungskostenüberschüsse aus Kapitalanlageliegenschaften des Geschäftsvermögens werden in erster Linie mit dem Geschäftseinkommen verrechnet. Verbleibt trotz Verrechnung mit dem Geschäftseinkommen und mit anderen dem Belegenheitskanton zugeteilten Erträgen ein Aufwandüberschuss, wird dieser mit den am Hauptsteuerdomizil steuerbaren Einkünften verrechnet.

Können Verluste und Gewinnungskostenüberschüsse am Hauptsteuerdomizil nicht mit dort steuerbaren Einkünften verrechnet werden, haben diese in erster Linie die Betriebsstättenkantone zu übernehmen und in zweiter Linie die reinen Liegenschaftskantone. Sie werden im Verhältnis der in den betroffenen Kantonen steuerbaren Reineinkommen verlegt.

Die Verrechnung von Verlusten mit Grundstückgewinnen des Geschäftsvermögens erfolgt im interkantonalen Verhältnis ungeachtet ob diese Gewinne mit der Einkommens- oder der Grundstückgewinnsteuer erfasst werden (vgl. StP 2 Nr. 20 Steuerausscheidung: Veräusserungsgewinne und -verluste von Grundstücken). Eine Verrechnung von Verlusten und Gewinnungskostenüberschüssen mit Grundstückgewinnen des Privatvermögens ist in jedem Fall ausgeschlossen.

Die Übernahme von Verlusten und Gewinnungskostenüberschüssen ist definitiv. Weder das Hauptsteuerdomizil noch die sekundären oder Spezialsteuerdomizile belasten Verluste und Gewinnungskostenüberschüsse, die sie von einem anderen Steuerdomizil übernommen haben, an diese zurück. Bezüglich der Behandlung von Verlusten und Gewinnungskostenüberschüssen im internationalen Verhältnis sind die Ausführungen in der Weisung StP 2 Nr. 27 Steuerausscheidung juristischer Personen: im internationalen Verhältnis sinngemäss anzuwenden.

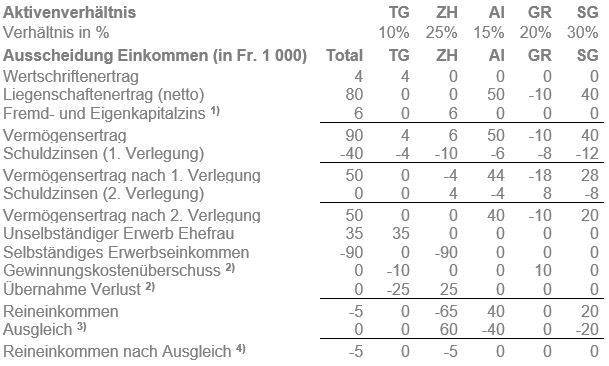

6.2. Beispiel Geschäftsverlust Einzelfirma

Das Hauptsteuerdomizil der verheirateten Steuerpflichtigen befindet sich im Kanton Thurgau. Aufgrund einer selbständigen Erwerbstätigkeit im Kanton Zürich begründet das Ehepaar dort (am Geschäftsort) ein Spezialsteuerdomizil. Die geschäftlichen Schuldzinsen betragen Fr. 6'000.

Das Ehepaar besitzt private Liegenschaften in den Kantonen Appenzell Innerrhoden, St. Gallen und Graubünden. Die im Kanton St. Gallen gehaltene Liegenschaft wird mit einem Grundstückgewinn von Fr. 50'000 verkauft.

Die Unternehmung arbeitet mit Verlust, weshalb kein Eigenkapitalzins berücksichtigt wird, sondern nur die geschäftlichen Schuldzinsen von Fr. 6'000 in die Vermögensertragsberechnung einfliessen.

Gewinnungskostenüberschüsse und Geschäftsverluste sind in erster Linie von dem am Hauptsteuerdomizil steuerbaren Einkommen in Abzug zu bringen.

Die am Hauptsteuerdomizil nicht mit Einkommen verrechenbaren Geschäftsverluste werden von den Liegenschaftskantonen im Verhältnis der dort steuerbaren Reineinkommen übernommen.

Das negative Einkommen kann nicht mit dem Grundstückgewinn der im Privatvermögen gehaltenen Liegenschaft im Kanton St. Gallen verrechnet werden. Der verrechenbare Verlustvortrag aus selbständiger Tätigkeit beträgt Fr. 5'000.

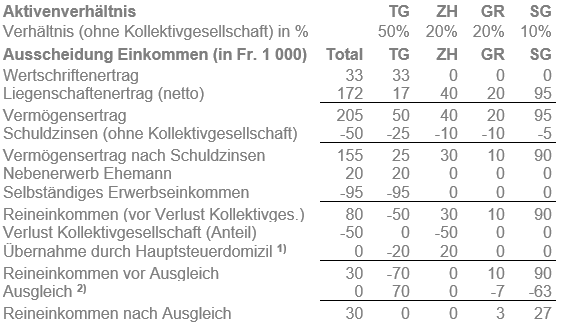

6.3. Beispiel Verlust aus Kollektivgesellschaft

Das Hauptsteuerdomizil des Ehepaars befindet sich im Kanton Thurgau. Es besitzt private Liegenschaften in den Kantonen Graubünden, St. Gallen und Zürich. Der Ehemann ist Teilhaber an einer Kollektivgesellschaft mit Sitz im Kanton Zürich.

Ein Anteil des Teilhabers am Verlust der Kollektivgesellschaft muss primär vom Kanton des Hauptsteuerdomizils übernommen werden.

Die am Hauptsteuerdomizil nicht mit Einkommen verrechenbaren Verlustanteile aus der Kollektivgesellschaft werden von den Liegenschaftskantonen im Verhältnis der dort steuerbaren Reineinkommen übernommen.

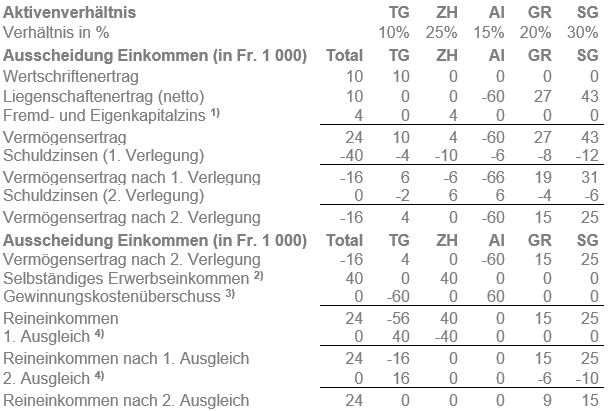

6.4. Beispiel Gewinnungskostenüberschuss Liegenschaft

Das Hauptsteuerdomizil des Steuerpflichtigen befindet sich im Kanton Thurgau. Aufgrund einer selbständigen Erwerbstätigkeit im Kanton Zürich begründet er dort (am Geschäftsort) ein Spezialsteuerdomizil. Er besitzt private Liegenschaften in den Kantonen Graubünden, St. Gallen und Appenzell Innerrhoden.

Der Geschäftskanton muss Schuldzinsen bis maximal der Summe aus der Zusammenrechnung der für das Geschäft aufgewendeten Schuldzinsen und des Zinses für das investierte Eigenkapital übernehmen.

Selbständiges Erwerbseinkommen abzüglich Fremd- und Eigenkapitalzins.

Der Gewinnungskostenüberschuss einer ausserkantonalen Liegenschaft ist in erster Linie vom Hauptsteuerdomizil zu übernehmen.

Am Hauptsteuerdomizil nicht verrechenbare Aufwandüberschüsse sind vorerst auf die Kantone der Geschäftsorte und Betriebsstätten zu verlegen und erst anschliessend auf die Liegenschaftskantone. Die Zuteilung erfolgt jeweils im Verhältnis der dort steuerbaren Reineinkommen.

6.5. Verlustvorträge

Die Steuerausscheidung von Verlustvorträgen bei interkantonalen Unternehmungen natürlicher Personen erfolgt sinngemäss wie bei den juristischen Personen (vgl. StP 2 Nr. 23 Steuerausscheidung juristischer Personen: Ausscheidung von Verlusten im interkantonalen Verhältnis).

7. Schulden und Schuldzinsen

Schulden und Schuldzinsen im interkantonalen Recht werden nach dem Verhältnis der Aktiven auf die beteiligten Kantone aufgeteilt. Dies gilt sowohl für die privaten als auch für die geschäftlichen Schulden und Schuldzinsen.

Davon ausgenommen sind die Geschäftsschulden und Schuldzinsen einer Kollektiv- oder Kommanditgesellschaft (vgl. StP 2 Nr. 10 Steuerausscheidung: Schulden und Schuldzinsen); diese werden objektmässig zugeteilt.

8. Tätigkeitsentgelt

Die Zuteilung von Tätigkeitsentgelten bei Kollektiv- und Kommanditgesellschaften im interkantonalen Verhältnis und bei Einzelfirmen im interkommunalen Verhältnis (zwischen zwei Thurgauer Gemeinden) ist in der Steuerpraxis beschrieben unter StP 2 Nr. 15 Steuerausscheidung: Tätigkeitsentgelte Selbständigerwerbender.

9. Teilbesteuerungsverfahren

Die Anwendung des Teilbesteuerungsverfahrens bei Erträgen aus qualifizierten Beteiligungen im Geschäftsvermögen ist in der Steuerpraxis beschrieben unter StP 2 Nr. 17 Steuerausscheidung: Teilbesteuerungsverfahren bei qualifizierten Beteiligungen im Geschäftsvermögen.