StP 58 Nr. 4 Heirat - Wegzug Ehepartner ins Ausland

1. Sachverhalt

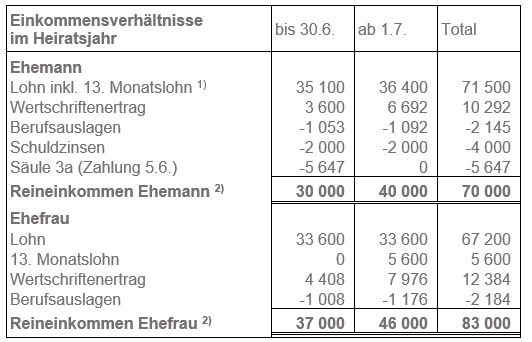

Ein im Kanton Thurgau ansässiger Steuerpflichtiger heiratet per 15. Februar. Auf den 1. Juli des Heiratsjahres zieht der bisher im Kanton Thurgau ansässige Ehemann nach Deutschland zu seiner bereits dort ansässigen Ehegattin.

Die Einkommens- und Vermögensverhältnisse zeigen folgendes Bild:

Per 1. Juli tritt der Ehemann eine neue Stelle in Deutschland an. Der bisherige Arbeitgeber zahlt daher mit dem Junilohn das 13. Monatsgehalt anteilmässig aus.

Vor Berücksichtigung Versicherungsabzug.

2. Gemeinsame Veranlagung

2.1. Allgemeines

Der Wegzug des Ehepartners ins Ausland erfolgt nach dem Heiratsdatum. Die Ehegatten werden im Kanton Thurgau gemeinsam veranlagt und zum Tarif für Verheiratete besteuert. Da die Ehefrau im Ausland steuerpflichtig ist, erfolgt eine Steuerausscheidung.

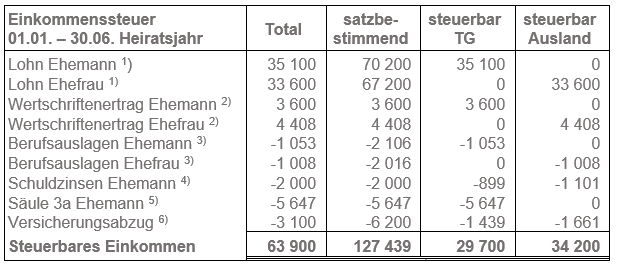

Für die Bemessung der Steuer wird das gesamte vom 1. Januar bis 30. Juni. erzielte Reineinkommen und das Reinvermögen des bereits im Kanton Thurgau wohnhaften Ehepartners sowie das Vermögen per Wegzugsdatum herangezogen. Das Reineinkommen wird für die Satzbestimmung auf ein Jahr hochgerechnet (vgl. StP 55 Nr. 2 Bemessung bei ganz- oder unterjähriger Steuerpflicht).

Das bis zum Wegzugsdatum erzielte Reineinkommen der Ehefrau und deren Reinvermögen per Wegzugsdatum des Ehemannes wird gemäss den Zuteilungsregeln im internationalen Verhältnis berücksichtigt und für die Satzbestimmung auf 1 Jahr hochgerechnet.

2.2. Kanton Thurgau: Veranlagung Einkommenssteuer

Der bis zum Wegzugsdatum erzielte Lohn des Ehemannes wird dem Kanton Thurgau zugeteilt, der Lohn der Ehefrau dem Ausland (vgl. StP 2 Nr. 4 Steuerausscheidung: unselbständige Erwerbstätigkeit). Für die Satzbestimmung werden die Löhne auf 1 Jahr umgerechnet.

Der bis zum Wegzugsdatum erzielte Wertschriftenertrag des Ehemannes wird dem Kanton Thurgau zugeteilt, der Ertrag der Ehefrau dem Ausland (vgl. StP 2 Nr. 5 Steuerausscheidung: bewegliches Privatvermögen). Unregelmässige Einkünfte werden nicht auf 1 Jahr hochgerechnet.

Die Berufsauslagen des Ehemanns werden dem Kanton Thurgau zugeteilt, die Berufsauslagen der Ehefrau dem Ausland. Die regelmässigen Berufsauslagen werden für die Satzbestimmung auf 1 Jahr umgerechnet.

Die Schuldzinsen des Ehemannes werden nach Lage der Aktiven per 30. Juni anteilmässig auf die beteiligten Steuerdomizile aufgeteilt (vgl. StP 2 Nr. 10 Steuerausscheidung: Schulden und Schuldzinsen). Unregelmässige Aufwände werden nicht auf 1 Jahr hochgerechnet (vgl. StP 55 Nr. 3).

Da die Einzahlung für die Säule 3a des Ehemanns vor dem Wegzugsdatum erfolgt ist, wird diese für die Steuerveranlagung im Kanton Thurgau berücksichtigt. Die Einzahlung wird dem Kanton Thurgau zugeteilt (vgl. StP 2 Nr. 11 Steuerausscheidung: Beiträge an die Säule 2 und 3a). Beiträge in die Säule 3a gehören zu den unregelmässig abfliessenden Abzügen und werden für die Satzbestimmung nicht hochgerechnet.

Der Versicherungsabzug wird aufgrund der Dauer der Steuerpflicht gewährt. Er wird im Verhältnis des Reineinkommens auf die beteiligten Steuerdomizile zugeteilt (vgl. StP 2 Nr. 12 Steuerausscheidung: übrige Abzüge, Sozialabzüge, Steuerfreibeträge).

2.3. Kanton Thurgau: Veranlagung Vermögenssteuer

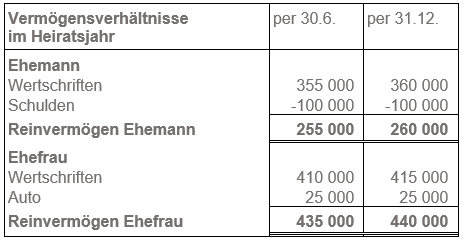

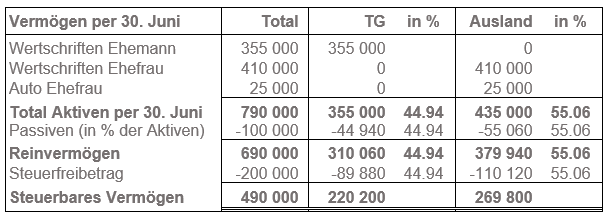

Das Vermögen des Ehemanns beträgt per 30. Juni (Wegzugsdatum) Fr. 255'000, dasjenige der Ehefrau Fr. 435'000. Die Besteuerung des Vermögens erfolgt pro rata temporis.

Für das Vermögen der Ehefrau erfolgt eine Steuerausscheidung mit dem Ausland.

Der Kanton Thurgau besteuert das ihm zugeteilte steuerbare Vermögen von Fr. 220'200 aufgrund der Dauer der Steuerpflicht (1. Januar bis 30. Juni des Heirats- bzw. Wegzugsjahres) pro rata temporis.