StP 112 Nr. 1 Steuertarife für Quellenbesteuerung

1. Allgemeines

Die Quellensteuern auf dem Erwerbs- und Ersatzeinkommen werden aufgrund folgender Monatstarife erhoben:

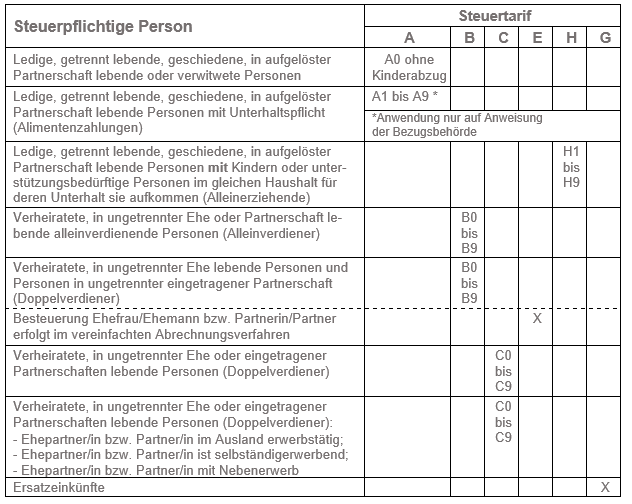

Tarif A für alleinstehende Personen (ledige, geschiedene, in aufgelöster Partnerschaft lebende, gerichtlich oder tatsächlich getrenntlebende und verwitwete Personen), die nicht mit Kindern oder unterstützungsbedürftigen Personen im gleichen Haushalt zusammenleben.

Tarif B für in rechtlich und tatsächlich ungetrennter Ehe oder eingetragener Partnerschaft lebende Personen, bei welchen nur eine Person erwerbstätig ist.

Tarif C für in rechtlich und tatsächlich ungetrennter Ehe oder eingetragener Partnerschaft lebende Personen, bei welchen beide erwerbstätig sind.

Tarif E für Personen im vereinfachten Abrechnungsverfahren.

Tarif G für Ersatzeinkünfte, welche direkt an die quellensteuerpflichtige Person ausgerichtet werden.

Tarif H für alleinstehende Personen (ledige, geschiedene, in aufgelöster Partnerschaft lebende, gerichtlich oder tatsächlich getrenntlebende und verwitwete Personen), die mit Kindern oder unterstützungsbedürftigen Personen im gleichen Haushalt zusammenleben und deren Unterhalt zur Hauptsache bestreiten.

Tarif L für Grenzgängerinnen und Grenzgänger nach dem Abkommen zwischen der Schweizerischen Eidgenossenschaft und der Bundesrepublik Deutschland zur Vermeidung der Doppelbesteuerung auf dem Gebiet der Steuern vom Einkommen und vom Vermögen (DBA-Deutschland), welche die Voraussetzungen für eine Einstufung nach Tarifcode A erfüllen.

Tarif M für Grenzgängerinnen und Grenzgänger nach dem DBA-Deutschland, welche die Voraussetzungen für eine Einstufung nach Tarifcode B erfüllen.

Tarif N für Grenzgängerinnen und Grenzgänger nach dem DBA-Deutschland, welche die Voraussetzungen für eine Einstufung nach Tarifcode C erfüllen.

Tarif P für Grenzgängerinnen und Grenzgänger nach dem DBA-Deutschland, welche die Voraussetzungen für eine Einstufung nach Tarifcode H erfüllen.

Tarif Q für Grenzgängerinnen und Grenzgänger nach dem DBA-Deutschland, welche die Voraussetzungen für eine Einstufung nach Tarifcode G erfüllen.

2. Anwendung

2.1. Tarif A für Alleinstehende

Der Tarif A gilt für alleinstehende steuerpflichtige Personen, d.h. für ledige, tatsächlich oder rechtlich getrenntlebende, geschiedene, in aufgelöster Partnerschaft lebende oder verwitwete Personen. Bei faktisch getrenntlebenden steuerpflichtigen Personen ist ebenfalls der Tarif A anzuwenden.

Wenn einer der beiden Eheleute oder Partnerinnen und Partner in eigetragener Partnerschaft im Ausland Wohnsitz begründet, jedoch keine faktische Trennung vorliegt, darf der Tarif A nicht angewandt werden. Keine faktische Trennung liegt vor, wenn die Gemeinsamkeit der Mittel (Unterhalt für Ehegemeinschaft / Partnerschaft / Kinder) durch die steuerpflichtige Person belegt ist.

Die Tarifstufen für die Kinderabzüge richten sich nach den ausbezahlten Kinderzulagen. Bei ledigen, getrenntlebenden bzw. geschiedenen steuerpflichtigen Personen richtet sich die Tarifstufe unter Umständen nach den Unterhaltszahlungen (Kinderalimenten). Bei der Zuteilung von Kinderabzügen gelten grundsätzlich die gleichen Voraussetzungen wie im ordentlichen Veranlagungsverfahren (vgl. StP 36 Nr. 2 Kinder- und Ausbildungsabzüge). Ausserdem ist die Härtefallregelung zu beachten von Ziffer 3 in StP 111 Nr. 1 Grundsätze zur Tarifanwendung bei der Quellensteuer.

2.2. Tarif B für verheiratete Alleinverdiener

Der Tarif B findet Anwendung für verheiratete, in rechtlich und tatsächlich ungetrennter Ehe lebende alleinverdienende Personen sowie für in rechtlich und tatsächlich ungetrennten eingetragenen Partnerschaften lebende alleinverdienende Personen.

2.3. Tarif C für verheiratete Doppelverdiener

Der Tarif C gelangt unabhängig der Höhe der einzelnen Einkommen zur Anwendung, wenn beide Eheleute oder beide Partnerinnen/Partner in eingetragener Partnerschaft erwerbstätig sind. Es wird beiden Eheleuten bzw. Partnerinnen oder Partnern derselbe Tarif zugewiesen (z.B. C0).

Werden Kinderzulagen oder Ausbildungszulagen durch den Schuldner der steuerbaren Leistung ausbezahlt, wird der Kindertarif ebenfalls bei beiden Eheleuten bzw. Partnerinnen oder Partnern angewendet (z.B. eine Kinderzulage = Ehemann C1 und Ehefrau ebenfalls C1).

Der Tarif C findet auch dann Anwendung, wenn einer der Eheleute bzw. Partnerinnen oder Partner einer eingetragenen Partnerschaft einer selbständigen Erwerbstätigkeit nachgeht oder im Ausland erwerbstätig ist. Der Tarif C entfällt bei einem Unterbruch in der Erwerbstätigkeit eines der Eheleute oder Partnerinnen bzw. Partner von mindestens einem Monat.

Nicht als Erwerbseinkommen gelten AHV-Renten oder volle IV-Renten.

Bei Einkünften, die im vereinfachten Abrechnungsverfahren gemäss BGSA besteuerte werden, gilt für das Einkommen des anderen Partners Tarifcode B.

2.4. Arbeitnehmerinnen und Arbeitnehmer mit Wohnsitz im Ausland

Bei der Tarifbestimmung gelten die gleichen Grundsätze, wie wenn die Familie ihren Wohnsitz (Lebensmittelpunkt) in der Schweiz hätte (Gleichbehandlungsgrundsatz).

Werden die Kinderzulagen im Ausland vergütet (z.B. an die erwerbstätige Ehefrau), entfallen die Kinderzulagen in der Schweiz. Somit kann der Kinderabzug vom Arbeitgeber nicht berücksichtigt werden. Die Tarifanwendung erfolgt daher grundsätzlich zum Tarif „B0“ bzw. „C0“.

Damit ein Kinderabzug geltend gemacht werden kann, obliegt es der steuerpflichtigen Person nachzuweisen, dass die gemeinsamen Kinder im gleichen Haushalt zusammenleben. Dazu müssten die Geburtsurkunden und die Wohnsitzbestätigung eingereicht werden. Nach Prüfung durch die Bezugsbehörde erfolgt eine neue Tarifmitteilung an den Arbeitgeber unter Berücksichtigung des Kinderabzugs. Diese Tarifmitteilung muss allenfalls rückwirkend angewandt werden.

2.5. Tarif E für Personen mit geringfügigem Lohn

Arbeitgeber können unter bestimmten Voraussetzungen für kleinere Arbeitsentgelte aus unselbständiger Erwerbstätigkeit nach dem vereinfachten Abrechnungsverfahren abrechnen. Detaillierte Ausführungen zum vereinfachten Abrechnungsverfahren finden Sie in der Weisung StP 38a Nr. 1 Vereinfachtes Abrechnungsverfahren.

2.6. Tarif H für Alleinerziehende mit Kinder

Der Tarif H gilt für ledige, geschiedene, in aufgelöster Partnerschaft lebende, gerichtlich oder tatsächlich getrenntlebende oder verwitwete Personen, die

mit Kindern oder unterstützungsbedürftigen Personen im gleichen Haushalt zusammenleben

und deren Unterhalt zur Hauptsache bestreiten.

Kommt hingegen die Alimenten leistende Person zur Hauptsache für die Kinder finanziell auf, steht dieser unter Umständen der Kinderabzug zu (Härtefallregelung / Steuerpraxis Thurgau siehe Ziffer 3 in StP 111 Nr. 1 Grundsätze zur Tarifanwendung bei der Quellensteuer). Dies obwohl die Kinder nicht in ihrem Haushalt leben. Die alleinerziehende Person welche nicht zur Hauptsache finanziell für die Kinder aufkommt, wird zum Tarif „A0“ besteuert.

2.7. Tarife L bis P für deutsche Grenzgängerinnen und Grenzgänger

Die Tarifcodes L, M, N und P für Grenzgängerinnen und Grenzgängern aus Deutschland gelangen ohne Rücksicht auf die Staatsangehörigkeit zur Anwendung für Arbeitnehmerinnen und Arbeitnehmer, die in Deutschland ansässig sind, ihren Arbeitsort in der Schweiz haben und in der Regel täglich an ihren deutschen Wohnort zurückkehren (grenznaher Wohnsitz = 110 Km oder maximal 1 ½ Std. zum Arbeitsort). Weiter muss die Arbeitstätigkeit mittels der Ansässigkeitsbescheinigung (Gre-1 oder für die Verlängerung Gre-2) durch das Wohnsitzfinanzamt in Deutschland bescheinigt werden. Erst dann gelten diese Personen nach dem Doppelbesteuerungsabkommen Schweiz-Deutschland (DBA-D) als „klassische“ Grenzgängerinnen und Grenzgänger und werden nach den Tarifen L bis P besteuert. Die Tarife sind jedoch auf maximal 4,5% der Bruttoeinkünfte (inkl. Zulagen) reduziert. Auf weitere Ausführungen und Präzisierungen wird auf die StP 114 Nr. 1 Im Ausland ansässige Arbeitnehmerinnen und Arbeitnehmer verwiesen.

Wird diese Bescheinigung nicht vorgelegt, sind die ordentlichen Tarife anzuwenden (A/B/C/E/H).

2.8. Ersatzeinkommen (Tarif G / Tarif Q)

Quellensteuerpflichtige Ersatzeinkünfte (Taggelder, Renten usw.), welche beispielsweise von einer Versicherung, Ausgleichskasse, Arbeitslosenkasse (Leistungserbringer) direkt an den Leistungsempfänger (Arbeitnehmer) ausbezahlt werden, sind durch den Leistungserbringer mit dem Tarifcode G bzw. für Grenzgänger aus Deutschland mit dem Tarifcode Q an der Quelle zu besteuern (vgl. Art. 1 Abs. 1 Bst. g QStV DBSt). Wird neben dem Ersatzeinkommen weiteres Erwerbseinkommen erzielt, sind das Ersatz- und das Erwerbseinkommen für den Steuersatz umzurechnen (vgl. Kreisschreiben EST Nr. 45 Ziff. 6.4). Bei Ersatzeinkünften, die nach Massgabe des versicherten Verdienstes ausgerichtet werden, gilt dieser als satzbestimmendes Einkommen. Besteuerung von Ersatzeinkünften bei quellensteuerpflichtigen Personen mit Wohnsitz im Ausland (vgl. StP 114 Nr. 1 Im Ausland ansässige Arbeitnehmerinnen und Arbeitnehmer).

3. Übersicht

Der Quellensteuerabzug ergibt sich aufgrund der monatlichen Bruttoeinkünfte inklusiv allfälliger Zulagen (z.B. Kinderzulagen). Es gelten folgende Steuersätze:

A, B, C, H, G massgebend ist der ordentliche Quellensteuertarif;

E linear 5% (das Abrechnungsverfahren erfolgt über die Ausgleichskasse);

L, M, N, P, Q maximale Besteuerung zu 4,5%, sofern die Grenzgängereigenschaft gemäss DBA Deutschland erfüllt ist (Grenznähe mit Ansässigkeitsbescheinigung Gre-1 oder für die Verlängerung Gre-2).