StP 34 Nr. 21 Behinderungsbedingte Kosten

1. Allgemeines

Behinderungsbedingte Kosten des Steuerpflichtigen oder der von ihm unterhaltenen Personen mit Behinderungen im Sinne des Behindertengleichstellungsgesetzes können gemäss § 34 Absatz 1 Ziffer 12 StG ohne Selbstbehalt von den Einkünften abgezogen werden. Voraussetzung dafür ist, dass der Steuerpflichtige die Kosten selber trägt.

2. Behinderte und unterhaltene Person

2.1. Begriff

Als Mensch mit Behinderung gilt nach dem Behindertengleichstellungsgesetz eine Person, der es eine voraussichtlich dauernde körperliche, geistige oder psychische Beeinträchtigung erschwert oder verunmöglicht, alltägliche Verrichtungen vorzunehmen, soziale Kontakte zu pflegen, sich fortzubewegen, sich aus- und fortzubilden oder eine Erwerbstätigkeit auszuüben.

Die Beeinträchtigung ist dauernd, wenn sie bereits während mindestens eines Jahres die Ausübung der genannten Tätigkeiten verunmöglicht oder erschwert hat oder voraussichtlich während mindestens eines Jahres verunmöglichen oder erschweren wird,

Die Einschränkung der alltäglichen Verrichtung, des sozialen Lebens, der Aus- und Weiterbildung oder der Erwerbstätigkeit muss ihre Ursache in der körperlichen, geistigen oder psychischen Beeinträchtigung haben (kausaler Zusammenhang).

Als behinderte Personen gelten insbesondere:

Bezüger von Leistungen gemäss IVG,

Bezüger von Hilflosenentschädigungen gemäss Artikel 43bis AHVG, Artikel 26 UVG und Artikel 20 MVG,

Bezüger von Hilfsmitteln gemäss Artikel 43ter AHVG, Artikel 11 UVG und Artikel 21 MVG,

Heimbewohner und Spitex-Patienten, für die ein Pflege- und Betreuungsaufwand von mindestens 60 Minuten pro Tag anfällt.

Stand 2018: Dieser Pflege- und Betreuungsaufwand wird in den Pflegeklassifikationssystemen BESA und RAI/RUG mit den Stufen 1 bis 3 bzw. a bis c nicht erreicht (entspricht BESA bis 20 Punkte, RUG-Gruppen PA0, PA1, PA2, BA1).

Bei Personen, welche keine der vorangehenden Personengruppen zugeordnet werden können, muss der Steuerpflichtige nachweisen, dass eine Behinderung im Sinn des Behindertengleichstellungsgesetzes vorliegt.

Eine leichte Beeinträchtigung, deren Auswirkungen durch ein Hilfsmittel einfach behoben werden können, gilt nicht als Behinderung (z.B. bei einer Seh- oder Hör-schwäche durch Brille oder Hörgerät). Dasselbe gilt, wenn die Beeinträchtigung einzig darin besteht, dass die betroffene Person eine Diät einhalten muss (z.B. Zöliakie).

2.2. Unterhaltene Person

Als unterhaltene Person gilt jede unterstützungsbedürftige Person, für deren Lebensunterhalt (inkl. krankheits- und unfallbedingte sowie behinderungsbedingte Kosten) der Steuerpflichtige tatsächlich zur Hauptsache aufkommt und für die er somit einen Kinder- oder Unterstützungsabzug geltend machen kann (vgl. StP 36 Nr. 6 Kinder- und Ausbildungsabzüge bei getrennt besteuerten Eltern).

Nicht als unterhaltene Personen im Sinne von § 34 Absatz 1 Ziffer 12 StG gelten Kinder und geschiedene oder getrennt lebende Ehegatten, für welche der Steuer-pflichtige aufgrund einer Trennungsvereinbarung oder einer richterlichen Verfügung Unterhaltsbeiträge zum Abzug bringt.

3. Behinderungsbedingte Kosten

3.1. Begriff

Als behinderungsbedingte Kosten abzugsfähig sind nur die notwendigen Aufwendungen, welche als Folge einer Behinderung (vgl. Ziff. 2.1.) entstehen (kausaler Zusammenhang) und weder Lebenshaltungs- noch Luxusausgaben darstellen.

Zu den Lebenshaltungskosten sind die Aufwendungen zu zählen, die zur Befriedigung der persönlichen Bedürfnisse dienen. Darunter fallen die üblichen Kosten für Nahrung, Kleidung, Unterkunft, Gesundheitspflege, Freizeit und Vergnügen.

Als Luxusausgaben gelten Aufwendungen, die den Rahmen üblicher und notwendiger Massnahmen übersteigen, nur aus Gründen der persönlichen Annehmlichkeit anfallen oder besonders kostspielig sind (z.B. Anschaffung eines Renn-Rollstuhls oder der Einbau eines Schwimmbads).

Krankheits- und Unfallkosten können auch von einer behinderten Person nur insoweit abgezogen werden, als sie den in § 34 Absatz 1 Ziffer 10 StG festgelegten Selbstbehalt übersteigen (vgl. StP 34 Nr. 20 Krankheits- und Unfallkosten sowie behinderungsbedingte Kosten).

3.2. Kategorien

3.2.1. Assistenzkosten

Als Assistenzkosten abzugsfähig sind behinderungsbedingt notwendigen Kosten für:

ambulante Pflege (Behandlungs- und Grundpflege),

Betreuung und Begleitung, die im Zusammenhang mit der Vornahme alltäglicher Verrichtungen, der Pflege sozialer Kontakte, der Fortbewegung und der Aus- und Weiterbildung anfallen,

Überwachung,

Dienste von Gebärdendolmetschern für Gehörlose und Taubblindendolmetschern für Taubblinde.

Unwesentlich ist dabei, wer diese Assistenzleistungen erbringt (Spitexorganisationen, private Pflegekräfte und Assistentinnen und Assistenten, Entlastungsdienste, usw.).

Für unentgeltlich erbrachte Arbeits- und Pflegeleistungen kann kein Abzug geltend gemacht werden.

3.2.2. Kosten für Haushaltshilfen und Kinderbetreuung

Die Kosten behinderungsbedingter notwendiger Hilfe im Haushalt und bei der Kinderbetreuung sind abzugsfähig. Voraussetzung dafür ist das Vorliegen einer ärztlichen Bescheinigung. Darin muss attestiert werden, welche Haushaltstätigkeiten als Folge der Behinderung nicht mehr ohne Hilfe ausgeübt werden können resp. ob eine Person behinderungsbedingte Dritthilfe für die Kinderbetreuung benötigt.

Infolge Erwerbsunfähigkeit anfallende Drittbetreuungskosten können bei den Staats- und Gemeindesteuern unter dem Titel „Kinderbetreuungskosten“ im begrenzten Umfang bereits abgezogen werden (vgl. StP 34 Nr. 24 Drittbetreuungskosten). Daher können bei den Staats- und Gemeindesteuern unter dem Titel „behinderungsbedingte Drittbetreuungskosten“ maximal nur diejenigen Kosten geltend gemacht werden, welche noch nicht mit dem Abzug für Kinderbetreuungskosten berücksichtigt worden sind.

3.2.3. Kosten für den Aufenthalt in Tagesstrukturen

Aufenthaltskosten in speziellen Tagesstrukturen für behinderte Menschen (Beschäftigungsstätten, Tageszentren, usw.) gelten als behinderungsbedingte Kosten. Nicht zum Abzug zugelassen sind die Kosten der üblichen Verpflegung.

Falls die Verpflegungskosten nicht separat ausgewiesen sind, können sie nach den Ansätzen gemäss Merkblatt N2/2007 (Naturalbezüge von Arbeitnehmenden) der Eidg. Steuerverwaltung berechnet werden.

3.2.4. Kosten für Heim- und Entlastungsaufenthalte

Die behinderungsbedingten Kosten, Taxen und Gebühren für den Aufenthalt in einem Wohnheim für Behinderte oder in einem Alters- und Pflegeheim sind abzugsfähig (vgl. Ziff. 2.2.7 in StP 34 Nr. 20 Krankheits- und Unfallkosten sowie behinderungsbedingte Kosten). Gleiches gilt für Kosten von Entlastungsaufenthalten in solchen Heimen oder in speziellen Ferienheimen für Behinderte.

Als behinderungsbedingt gilt ein Heimaufenthalt in der Regel dann, wenn ein Pflege- und Betreuungsaufwand von mindestens 60 Minuten pro Tag anfällt.

In den Abrechnungen der Heime sind, nebst den eigentlichen Pflegekosten, auch solche der privaten Lebenshaltung enthalten. Die Kosten sind daher um denjenigen Betrag zu kürzen, der für Lebenshaltungskosten im eigenen Haushalt hätte aufgewendet werden müssen.

Gemäss § 11b Absatz 3 StV gelten in der Regel Fr. 2'000 pro Monat als private Lebenshaltungskosten. Die darüber hinausgehenden Beträge werden als behinderungsbedingte Kosten anerkannt. Beträgt die Tagestaxe inklusive Betreuungstaxe mehr als Fr. 180.00 pro Tag (Fr. 165.00 bis und mit Steuerperiode 2022), ist der übersteigende Anteil zusätzlich als Lebenshaltungskosten/Luxusausgaben auszuscheiden (vgl. maximal anrechenbare Tagestaxe gemäss § 6 Absatz 1 der Verordnung des Regierungsrates zum Gesetz über Ergänzungsleistungen zur Alters-, Hinterlassenen- und Invalidenversicherung[ELV]).

Bei verheirateten Steuerpflichtigen fallen zufolge Pflegebedürftigkeit eines Ehegatten nicht nur neu die Wohnkosten im Pflegeheim, sondern weiterhin auch die Wohnkosten im bisher gemeinsam genutzten eigenen Haushalt an. Diesem Um-stand ist beim Abzug der Lebenshaltungskosten entsprechend Rechnung zu tragen.

3.2.5. Kosten für Pflege und Betreuung zu Hause

Die Kosten für die Pflege und Betreuung zu Hause sind abzugsfähig, sofern sie behinderungsbedingt sind und weder Lebenshaltungs- noch Luxusausgaben darstellen (vgl. Kreisschreiben EStV Nr. 11, Ziff. 4.2).

Der Behinderungsbegriff, welcher auch dem Steuerrecht zugrunde liegt, hat die soziale und berufliche Integration behinderter Menschen als vollwertige Mitglieder der Gesellschaft im Blick (vgl. Art. 1 Abs. 2 BehiG). Der steuerrechtlich zu erleichternde Grad gesellschaftlicher Teilhabe ist dabei für alle behinderten Menschen gleich und kann nicht nach deren Einkommens- oder Vermögensverhältnissen bestimmt werden. Andernfalls bestünde die Gefahr verfassungsrechtlich unstatthafter Privilegierungen, die über eine Beseitigung von behinderungsbedingten Benachteiligungen hinausgingen (vgl. BGE 2C_479+480/2016 vom 12.01.17).

Bei der Pflege und Betreuung zu Hause können maximal das Doppelte der dafür in einem Pflegeheim anfallenden Kosten in Abzug gebracht werden. Die darüber hinaus gehenden Kosten gelten als nicht abzugsfähige Luxusausgaben.

Berechnung bei einem ganzjährigen Aufenthalt

doppelte maximale Tagestaxe x 365 Tage (für Hotellerie und Betreuung in einem Alters- oder Pflegeheim gemäss § 6 Absatz 1 ELV [RB 831.31])

zuzüglich Pflegesatz x 365 Tage (KVV TG; Anhang Normkostenbeiträge in Pfle-geheimen: Eigenanteil Leistungsbezüger)

abzüglich monatliche Lebenshaltungskosten (vgl. Ziff. 3.2.4).

3.2.6. Kosten für Therapien und Rehabilitationsmassnahmen

Die Kosten anerkannter heilpädagogischer Therapien (z.B. heilpädagogisches Reiten, Musiktherapie) sind abzugsfähig. Ebenfalls abzugsfähig sind Kosten für Sozialrehabilitationsmassnahmen für Seh- und Hörbehinderte durch speziell ausgebildetes Personal (z.B. Erlernen der Blindenschrift, Low Vision-Training für Sehbehinderte, Ableseunterricht für Hörbehinderte).

3.2.7. Transport- und Fahrzeugkosten

Abgezogen werden können durch die Behinderung verursachte Kosten für den Transport zum Arzt oder zu Therapien. Grundsätzlich sind dabei nur die Kosten des öffentlichen Verkehrsmittels oder eines Behindertenfahrdienstes abzugsfähig. Ist die Benützung dieser Verkehrsmittel nicht zumutbar und ist die behinderte Person tatsächlich darauf angewiesen, können die Kosten eines privaten Motorfahrzeugs abgezogen werden. Kosten für übrige Transporte (insbesondere für Freizeitfahrten) sind in der Regel nicht als behinderungsbedingte Kosten abzugsfähig.

Mehrkosten für Taxifahrten sind nur abzugsfähig, wenn mit ärztlicher Bescheinigung belegt ist, dass die Benützung des öffentlichen Verkehrsmittels, eines Behindertenfahrdienstes oder eines privaten Motorfahrzeuges nicht möglich oder zumutbar ist.

Abzugsfähig sind auch die Kosten einer behinderungsbedingten Abänderung eines (einzigen) Fahrzeugs oder von speziellem Zubehör (z.B. Rampen für den Verlad von Rollstühlen).

3.2.8. Mehrkosten für die Fahrt zur Arbeit

Die Fahrkosten zum Arbeitsort unterliegen als Gewinnungskosten von unselbständigen Personen auch bei behinderten Personen der Fahrkostenbeschränkung nach § 29 Absatz 1 Ziffer 1 StG und Artikel 26 Absatz 1 Bst. a DBG (vgl. StP 29 Nr. 2 Fahrkosten zwischen Wohn- und Arbeitsstätte).

Vermag eine behinderte Person glaubhaft zu machen, dass sie notwendigerweise das private Motorfahrzeug für den Arbeitsweg benützen muss, können die daraus resultierenden Mehrkosten als behinderungsbedingte Kosten in Abzug gebracht werden. Die Notwendigkeit muss dabei allein auf die Behinderung zurückzuführen sein; sie kann sich nicht aus anderen - namentlich zeitlichen - Gründen ergeben.

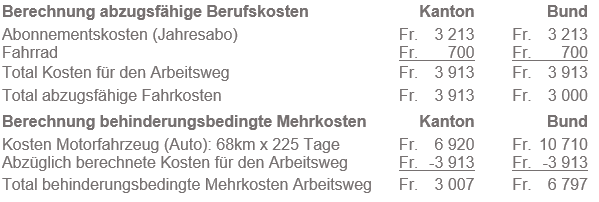

Beispiel

Der steuerpflichtigen Person ist es aufgrund einer Behinderung nicht zumutbar, ihren Arbeitsweg mit den öffentlichen Verkehrsmitteln zurückzulegen. Sie fährt daher jeweils mit dem Privatfahrzeug zur Arbeit. Einer nicht behinderten Person würden für den gleichen Arbeitsweg nur die Kosten für die Benützung der öffentlichen Verkehrsmittel zum Abzug zugelassen.

Unter den Berufsauslagen kann sie nur diejenigen Fahrtkosten in Abzug bringen,

welche auch einer nicht behinderten Person beim ansonsten gleichen Sachverhalt gewährt würden. Die Fahrkostenbeschränkung, welche sich bei einer nicht behinderten Person ergäbe, ist auch bei einer behinderten Person anzurechnen.

Bei den behinderungsbedingten Kosten kann die steuerpflichtige Person die Differenz der Kosten zwischen dem Privatfahrzeug zu denjenigen bei Benützung des öffentlichen Verkehrsmittels geltend machen.

3.2.9. Kosten für Blindenführhunde

Die mit der Anschaffung und Haltung eines Blindenführhundes anfallenden Kosten sind abzugsfähig. Hingegen nicht abzugsfähig sind Kosten, die im Zusammenhang mit der Anschaffung und Haltung von anderen Hunden und Haustieren anfallen.

3.2.10. Kosten für Hilfsmittel, Pflegeartikel und Kleider

Als behinderungsbedingte Kosten gelten Anschaffungs- oder Mietauslagen für Hilfsmittel, Geräte und Pflegeartikel aller Art, die es der behinderten Person erlauben, die Folgen ihrer Behinderung zu minimieren.

Darunter fallen auch Kosten, die im Zusammenhang mit dem Gebrauchstraining (z.B. Einführung in den Gebrauch eines Lese- und Schreibgeräts für Blinde), der Reparatur und dem Unterhalt solcher Hilfsmittel und Geräte entstehen. Auch die Kosten einer behinderungsbedingt notwendigen Installation von Alarmanlagen und Notrufsystemen sind abzugsfähig.

Abzugsfähig sind auch die Mehrkosten im Zusammenhang mit der Anfertigung von speziellen Kleidern oder Schuhen. Ebenso abzugsfähig sind die Mehrkosten, die durch vermehrten Kleiderverschleiss entstehen, weil die behinderte Person wegen ihrer Behinderung im Vergleich zu einer nicht behinderten Person ihre Kleider in rascherer Abfolge ersetzen muss (z.B. Paraplegiker im Rollstuhl).

3.2.11. Wohnkosten

Die Kosten des infolge einer Behinderung notwendigen Umbaus oder der behinderungsbedingten Anpassung einer Wohnung oder eines Eigenheims (z.B. Einbau eines Treppenlifts, einer Rollstuhlrampe, eines Behinderten-WC, usw.) können zum Abzug gebracht werden. Werterhaltende Kosten sind als ordentlicher Liegenschaftsunterhalt abzuziehen.

Werden Umbau- oder Anpassungskosten für eine Liegenschaft als behinderungsbedingte Kosten vom Einkommen zum Abzug gebracht, können diese bei einem späteren Verkauf der Liegenschaft nicht als Gestehungskosten bei der Berechnung der Grundstückgewinnsteuer geltend gemacht werden.

3.2.12. Kosten für Privatschulen

In der Regel nicht zum Abzug zugelassen werden Mehrkosten, die durch den Besuch einer Privatschule entstehen. Sie gelten nur dann als behinderungsbedingte Kosten, wenn beispielsweise mittels Bericht des kantonalen schulpsychologischen Dienstes nachgewiesen wird, dass es sich beim Besuch einer Privatschule um die einzig mögliche und notwendige Massnahme für eine angemessene schulische Ausbildung des behinderten Kindes handelt.

3.3. Pauschalansätze

Behinderte Personen können anstelle des Abzugs der effektiven selbst getragenen Kosten einen jährlichen Pauschalabzug in folgender Höhe geltend machen:

Fr. 2’500 für Gehörlose,

Fr. 2'500 für Nierenkranke, die sich einer Dialyse unterziehen müssen,

Fr. 2'500 für Bezüger einer Hilflosenentschädigung leichten Grades,

Fr. 5'000 für Bezüger einer Hilflosenentschädigung mittleren Grades,

Fr. 7'500 für Bezüger einer Hilflosenentschädigung schweren Grades.

3.4. Nachweis der Kosten

Die vom Steuerpflichtigen für sich oder für eine von ihm unterhaltene Person geltend gemachten, behinderungsbedingten Kosten sind durch ärztliche Bescheinigungen, Rechnungen, Versicherungsbelege usw. nachzuweisen.

4. Selbst getragene Kosten / Anrechenbarkeit von Leistungen Dritter

Abzugsfähig sind nur die behinderungsbedingten Kosten, die vom Steuerpflichtigen selbst getragen werden. Als selbst getragen gelten diejenigen Kosten, welche der steuerpflichtigen Person nach Abzug aller Leistungen öffentlicher, beruflicher oder privater Versicherungen und Institutionen zur Zahlung verbleiben.

Zu den anrechenbaren Leistungen zählen somit insbesondere folgende Leistungen:

Leistungen der Krankenkassen,

Leistungen aus der Pflegefinanzierung;

Hilflosenentschädigung der AHV, IV oder MV und Hilflosenrenten der SUVA,

Beiträge der AHV, IV, MV und SUVA für Hilfsmittel,

Gemeindebeihilfen sowie Beihilfen gemeinnütziger Organisationen,

Leistungen Dritter aus Haftpflichtversicherung.

Bezüglich zeitlicher Abgrenzung der erhaltenen Beiträge aus der Pflegefinanzierung kann entweder auf die im Kalenderjahr ausbezahlten Beiträge aus Pflegefinanzierung (Ist-Methode) oder auf die für das Kalenderjahr massgeblichen Beiträge (Soll-Methode, Heimbewohnerkonto) abgestützt werden. Die einmal gewählte Methode ist beizubehalten.

Nicht angerechnet werden jährliche Ergänzungsleistungen gemäss Artikel 3 Absatz 1 Bst. a ELG sowie Überbrückungsleistungen gemäss Artikel 4 Abs. 1 Bst. a ÜLG. Hingegen werden Ergänzungsleistungen zur Vergütung von Krankheits- und Behinderungskosten gemäss Artikel 3 Absatz 1 Bst. b ELG sowie Überbrückungsleistungen gemäss Artikel 4 Absatz 1 Bst. b angerechnet.

Kapitalleistungen für kommende invaliditäts- und behinderungsbedingte Kosten sind anzurechnen, soweit sie nicht der Einkommenssteuer unterliegen. Ein Abzug für behinderungsbedingte Kosten entfällt daher solange, bis die steuerpflichtige Person den Nachweis erbringt, dass die tatsächlich entstandenen behinderungsbedingten Kosten die Höhe dieser ausgerichteten Kapitalleistung übersteigen.

Genugtuungsleistungen tragen der persönlichen und nicht der materiellen Beeinträchtigung Rechnung. Sie können daher nicht an die behinderungsbedingten Kosten angerechnet werden. Den Genugtuungsleistungen gleichzustellen sind Integritätsentschädigungen.