StP 34 Nr. 19 Prämien für Lebens-, Renten-, Kranken- und Unfallversicherungen sowie Zinsen von Sparkapitalien

1. Allgemeines

Gemäss § 34 Absatz 1 Ziffer 9 StG bzw. Artikel 33 Absatz 1 Bst. g DBG können die tatsächlich bezahlten Einlagen, Prämien und Beiträge für die Lebens-, Kranken- und die private Unfallversicherung (ausgenommen NBUV) sowie die Zinsen von Sparkapitalien bis zu einem bestimmten Maximalansatz vom Einkommen abgezogen werden.

Kostenmindernd zu berücksichtigen sind die Prämienverbilligungen (IPV), welche die steuerpflichtigen Personen für sich und die von ihnen unterhaltenen Kinder erhalten haben.

Dazu zählen:

direkt an die Krankenkasse ausbezahlte Prämienverbilligungen;

direkt an die steuerpflichtigen Personen ausbezahlte Prämienverbilligungen;

über Ergänzungsleistungen zur AHV und IV ausgerichtete Prämienverbilligungen;

über Überbrückungsleistungen ausgerichtete Prämienverbilligungen;

Nachzahlungen von Prämienverbilligungen infolge einer Neubemessung von früheren Jahren.

2. Maximalansätze

Die für die Staats- und Gemeindesteuern sowie die direkte Bundessteuer geltenden Maximalabzüge pro Steuerperiode sind aufgeführt in der Weisung StP 34 Nr. 27 Allgemeine Abzüge - Ansätze.

3. Definition Sparkapitalien

Als Sparkapitalien gelten:

Bank- und Postguthaben jeder Art (Spar-, Einlage, Depositen- und Kontokorrentguthaben);

in- und ausländische Obligationen (Anleihensobligationen, Pfandbriefe, Kassenobligationen);

Hypothekar- und andere Darlehensforderungen.

Nicht als Sparkapitalien gelten beispielsweise;

Anteile an Kapitalgesellschaften und Genossenschaften,

Anteile an kollektiven Kapitalanlagen sowie Fondsanteile:

alle derivaten Anlageformen.

Folglich gelten die Erträge daraus nicht als Zinsen von Sparkapitalien.

4. Zuteilung des Abzugs bei nicht gemeinsam besteuerten Eltern

4.1. Allgemeines

Bei den Staats- und Gemeindesteuern erhält bei nicht gemeinsam besteuerten Eltern grundsätzlich derjenige Elternteil den Versicherungsabzug zugesprochen, welcher auch den Kinder- bzw. Ausbildungsabzug geltend machen kann. Bei minderjährigen Kindern erfolgt unter bestimmten Voraussetzungen eine hälftige Teilung.

Bei der direkten Bundessteuer bildet das Kreisschreiben Nr. 30 „Ehepaar- und Familienbesteuerung nach dem Bundesgesetz über die direkte Bundessteuer (DBG)“ der Eidg. Steuerverwaltung vom 21.12.2010 massgebende Grundlage für die Zuteilung der zusätzlichen Versicherungsabzüge für Kinder.

Auch bei der direkten Bundessteuer hat grundsätzlich derjenige Elternteil Anspruch auf den Versicherungsabzug, welcher auch den Kinderabzug geltend machen kann. Unter bestimmten Voraussetzungen erfolgt bei minderjährigen Kindern eine hälftige Teilung des Abzugs.

4.2. Minderjährige Kinder

4.2.1. Zuteilung Staats- und Gemeindesteuern

Bei bei minderjährigen Kindern erfolgt eine hälftige Aufteilung des Versicherungsabzugs, sofern der Kinderabzug ebenfalls hälftig auf die beiden Elternteile aufgeteilt wird. Dies ist der Fall, wenn sich das minderjährige Kind in alternierender Obhut beider Elternteile befindet und keine periodischen Unterhaltsbeiträge für das Kind nach § 34 Absatz 1 Ziffer 5 StG fliessen (vgl. StP 36 Nr. 6 Kinder- und Ausbildungsabzüge bei getrennt besteuerten Eltern).

In allen anderen Fällen wird der Versicherungsabzug ungeteilt demjenigen Elternteil zugesprochen, welcher auch den Kinderabzug geltend machen kann.

4.2.2. Zuteilung direkte Bundessteuer

Sofern keine Kinderunterhaltszahlungen (Alimente) fliessen, erfolgt bei getrennt besteuerten Eltern mit gemeinsamer elterlicher Sorge für das gemeinsame minderjährige Kind eine hälftige Teilung des Versicherungsabzugs.

In allen anderen Fällen wird der Versicherungsabzug ungeteilt demjenigen Elternteil zugesprochen, welcher auch den Kinderabzug geltend machen kann.

4.3. Volljährige Kinder

Bei nicht gemeinsam besteuerten Eltern steht der zusätzliche Versicherungsabzug grundsätzlich demjenigen Elternteil zu, welcher den Kinderabzug für volljährige Kinder geltend machen kann (vgl. StP 36 Nr. 6 Kinder- und Ausbildungsabzüge bei getrennt besteuerten Eltern).

5. Berechnung des zulässigen Abzugs

5.1. Grundsatz

Von der Summe der Einlagen, Prämien und Beiträgen an die Lebens-, Kranken- und Unfallversicherungen sowie der erhaltenen Zinsen auf Sparkapitalien sind die in der Steuerperiode erhaltenen Prämienverbilligungen (IPV) abzuziehen.

Übersteigt das so errechnete Gesamtergebnis den Maximalabzug, kann nur dieser geltend gemacht werden (vgl. StP 34 Nr. 27 Allgemeine Abzüge - Ansätze).

Höchstens das errechnete Gesamtergebnis (bezahlte Einlagen, Prämien und Beiträge sowie erhaltene Zinsen abzüglich erhaltene Prämienverbilligungen) kann abgezogen werden, wenn dieses weniger als der Maximalabzug beträgt.

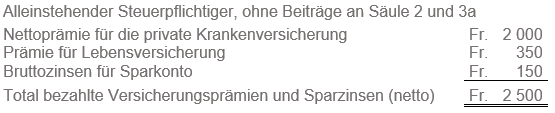

5.2. Beispiel Gesamtergebnis niedriger als Maximalabzug

Das Beispiel basiert auf den in der Steuerperiode 2020 geltenden Maximalabzügen.

Die Prämie für die private Krankenversicherung der alleinstehenden Person betrug im 2020 Fr. 2 790. Aufgrund der zugesprochenen Prämienverbilligung (IPV) betrug die tatsächlich bezahlte Versicherungsprämie Fr. 2 000 (Nettoprämie).

Das Gesamtergebnis von Fr. 2'400 beträgt weniger als der bei den Staats- und Gemeindesteuern mögliche Maximalabzug von Fr. 3'500 für alleinstehende Steuerpflichtige. Daher kann nur ein Betrag von Fr. 2'500 abgezogen werden.

Das Gesamtergebnis ist geringer als der bei der direkten Bundessteuer vorgesehene Maximalabzug von Fr. 2'550 für alleinstehende Steuerpflichtige ohne Beiträge an die Säulen 2 und 3a. Daher kann nur ein Betrag von Fr. 2'500 abgezogen werden.

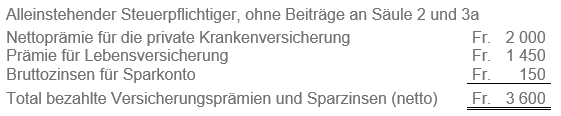

5.3. Beispiel Gesamtsumme höher als Maximalabzug

Das Beispiel basiert auf den in der Steuerperiode 2020 geltenden Maximalabzügen.

Die Prämie für die private Krankenversicherung der alleinstehenden Person betrug im 2020 Fr. 2'790. Aufgrund der zugesprochenen Prämienverbilligung (IPV) betrug die tatsächlich bezahlte Versicherungsprämie Fr. 2'000 (Nettoprämie).

Das Gesamtergebnis von Fr. 3'600 ist höher als der bei den Staats- und Gemeindesteuern mögliche Maximalabzug von Fr. 3'500 für alleinstehende Steuerpflichtige. Es kann nur der Maximalabzug geltend gemacht werden.

Das Gesamtergebnis ist höher als der bei der direkten Bundessteuer vorgesehene Maximalabzug von Fr. 2'550 für alleinstehende Steuerpflichtige ohne Beiträge an die Säulen 2 und 3a. Es kann daher nur der Maximalbetrag von Fr. 2'550 geltend gemacht werden.