StP 32 Nr. 1 Verlustverrechnung bei Selbständigerwerbenden

1. Allgemeines

Gemäss § 32 Absatz 1 StG können vom Geschäftseinkommen Verlustüberschüsse aus den sieben der Steuerperiode vorangegangenen Geschäftsjahren abgezogen werden, soweit sie bei der Berechnung des steuerbaren Einkommens der Vorjahre nicht berücksichtigt werden konnten.

Mit Leistungen Dritter, die zum Ausgleich einer Unterbilanz im Rahmen einer Sanierung erbracht werden, können gemäss § 32 Absatz 2 StG auch Verluste verrechnet werden, die in früheren Geschäftsjahren entstanden sind und noch nicht mit Einkommen verrechnet werden konnten.

2. Verrechnung mit dem übrigen Einkommen

Aus einer selbständigen Erwerbstätigkeit erlittene Verluste können innerhalb der gleichen Steuerperiode mit dem übrigen Einkommen verrechnet werden.

Sofern die selbständige Erwerbstätigkeit fortgeführt wird, können noch nicht verrechnete Verlustüberschüsse aus den sieben vorangegangen Steuerperioden mit dem Geschäftseinkommen und dem übrigen Einkommen verrechnet werden. Dies gilt auch für die Steuerperiode, in welcher die selbständige Erwerbstätigkeit aufgegeben wird. Dabei erfolgt keine Abgrenzung per Datum der Geschäftsaufgabe.

3. Kein Verlustvortrag bei Geschäftsaufgabe

Ist die selbständige Erwerbstätigkeit mit einem Verlustvortrag aufgegeben worden, kann in den Folgeperioden keine Verlustverrechnung mit dem übrigen Einkommen mehr vorgenommen werden.

Bei erneuter Aufnahme einer selbständigen Erwerbstätigkeit können noch nicht verrechnete Verlustüberschüsse aus den sieben vorangegangenen Steuerperioden aus früherer Geschäftstätigkeit mit dem Geschäftseinkommen und dem übrigen Einkommen verrechnet werden. Dies gilt auch dann, wenn es sich um eine andere selbständige Erwerbstätigkeit handelt.

4. Berechnung Verlustvortrag und Verlustverrechnung

4.1. Beispiel Berechnung Verlustvortrag im gleichen Jahr:

Ein selbständig erwerbender verheirateter Steuerpflichtiger hat aus seiner Tätigkeit einen Geschäftsverlust von Fr. 90'000 erlitten. Die Ehegatten erzielen in der gleichen Steuerperiode einen Wertschriftenertrag von Fr. 3'000 und ein Erwerbseinkommen von Fr. 30'000 aus unselbständiger Erwerbstätigkeit der Ehefrau.

Zur Ermittlung des massgebenden Verlustvortrags werden die übrigen Einkünfte unter Berücksichtigung der zugehörigen Gewinnungskosten mit dem in der betreffenden Steuerperiode erlittenen Verlust aus selbständiger Erwerbstätigkeit verrechnet.

Nicht berücksichtigt werden dagegen allgemeine Abzüge, wie Versicherungsprämienabzug, Krankheits- und Unfallkosten, behinderungsbedingte Kosten, freiwillige Zuwendungen etc., sowie die Sozialabzüge.

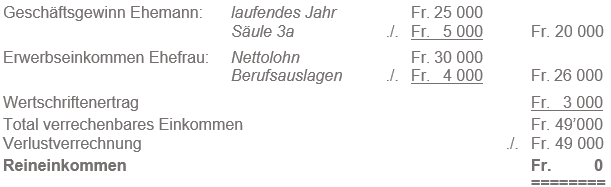

4.2. Beispiel Berechnung Verlustverrechnung im Folgejahr

Ein selbständig erwerbender verheirateter Steuerpflichtiger hat aus seiner Tätigkeit einen Geschäftsgewinn von Fr. 25'000 erzielt. Aus der Vorperiode ist ein noch nicht verrechneter Verlustvortrag aus selbständiger Erwerbstätigkeit von Fr. 61'000 vorhanden. Der Ehemann leistet einen Beitrag von 20 % seines Erwerbseinkommens in die gebundene Selbstvorsorge (Säule 3a).

Die Ehegatten erzielen in der gleichen Steuerperiode einen Wertschriftenertrag von Fr. 3'000 und ein Erwerbseinkommen von Fr. 30'000 aus unselbständiger Erwerbstätigkeit der Ehefrau.

Die noch nicht verrechneten Verluste aus den sieben vorangegangenen Jahren werden mit den Einkünften aus selbständiger Erwerbstätigkeit und den übrigen Einkünften unter Berücksichtigung der zugehörigen Gewinnungskosten verrechnet.

Bei der Verlustverrechnung nicht berücksichtigt werden dagegen allgemeine Abzüge, wie etwa Versicherungsprämienabzug, Krankheits- und Unfallkosten, behinderungsbedingte Kosten, freiwillige Zuwendungen etc., sowie die Sozialabzüge.

Der Verlustvortrag auf die Folgejahre berechnet sich wie folgt:

4.3. Zweiverdienerabzug

Sind beide Ehegatten erwerbstätig, kann der Zweiverdienerabzug bei der direkten Bundessteuer nur insoweit gewährt werden, als dieser nach Berücksichtigung des Verlustvortrags das niedrigere der beiden Erwerbseinkommen nicht übersteigt.

Bei den Staats- und Gemeindesteuern ist dies unbeachtlich, da kein Zweiverdienerabzug gewährt wird.