StP 29 Nr. 22 Berufsauslagen Pflege- und Tageseltern

1. Pflegeeltern

1.1. Allgemeines

Alle Vergütungen für die Betreuung von Pflegekindern an Tages-, Wochen- und Dauerplätzen gehören grundsätzlich zu den steuerbaren Einkünften. Darunter sind sowohl die Beiträge der Eltern wie auch Entschädigungen von Kanton oder Gemeinde zu verstehen. Diese Einkünfte gelten gemäss einem Entscheid des Eidgenössischen Versicherungsgerichts in der Regel als unselbständiges Erwerbseinkommen (EVG H 134/05 v. 04.04.2006).

Den Pflegeltern entstehen in der Berufsausübung verschiedene Kosten für Ernährung, Wohnen, Energie, Einrichtung, laufende Haushaltskosten, Nebenkosten sowie allenfalls weitere Zusatzkosten.

Der jährliche Aufschrieb dieser effektiven Kosten seitens der Steuerpflichtigen sowie die Prüfung der deklarierten Auslagen seitens der Veranlagungsbehörde führen in der Regel zu einem unverhältnismässig hohen Aufwand. Zur erleichterten Geltendmachung der Berufsauslagen hat die Steuerverwaltung Thurgau daher mit der Fachstelle Pflegekinderwesen Thurgau auf der Grundlage von § 29 Absatz 3 StG eine pauschale Regelung vereinbart.

1.2. Pauschaler Abzug der Berufsauslagen für Pflegeeltern

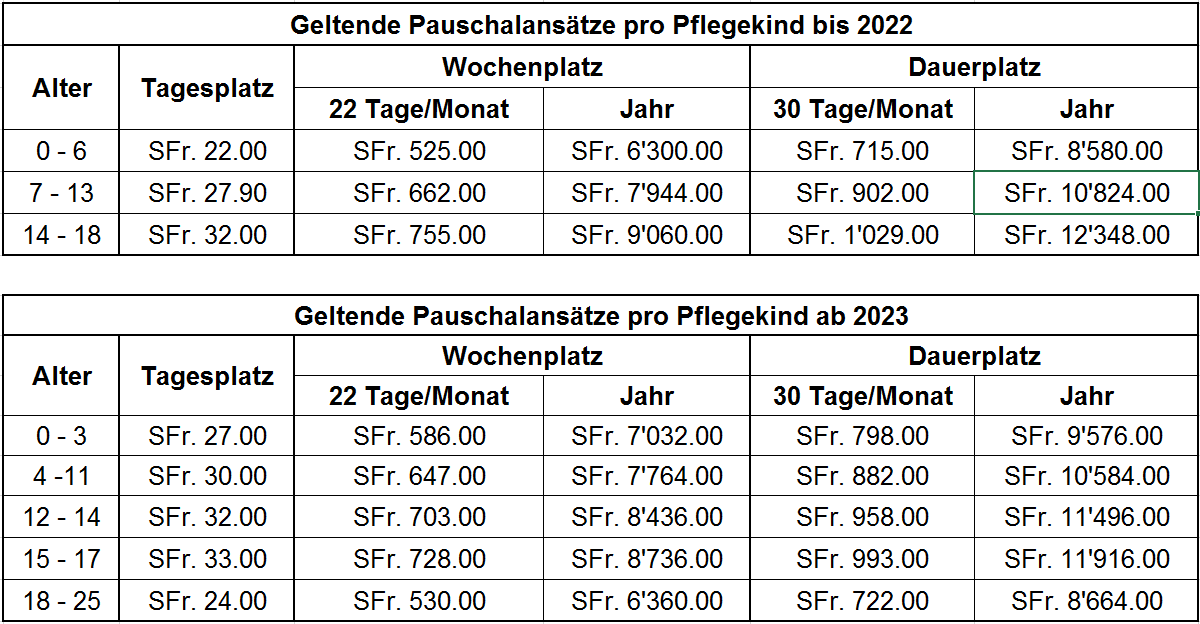

Von den Einkünften für die Pflegekinderbetreuung können ohne Nachweis der effektiven Kosten Pauschalabzüge geltend gemacht werden. Bei bis zu zwei gleichzeitig betreuten Pflegekindern können ab der Steuerperiode 2010 folgende Beträge, abgestuft nach Alterskategorien, ungekürzt abgezogen werden:

Diese Ansätze stützen sich auf die Pflegegeld-Richtlinien des Departements für Justiz und Sicherheit ab. Die Ansätze beinhalten Ernährung, Wohnen, Energie, Einrichtung, laufende Haushaltkosten sowie Nebenkosten. In der Nebenkostenpauschale inbegriffen sind unter anderem Aufwendungen der Pflegeeltern für:

Spielzeug, Gesellschaftsspiele, Zeitvertreib;

Sport-, Bastel- und andere Kurse;

Bücher, Schreib- und Zeichenmaterial;

Unterrichtskosten für Spielgruppen, Kindergarten und öffentliche Schulen;

Körperpflege, Coiffeur, Toilettenartikel;

Wegwerfwindeln.

Bei der Aufnahme von mehreren Pflegekindern entstehen Synergien, die sich entsprechend mindernd auf die Kosten auswirken. Werden gleichzeitig mehr als zwei Pflegekinder betreut, sind die Pauschalabzüge daher für diesen Zeitraum wie folgt gesamthaft zu kürzen:

um 7.5% bei gleichzeitig drei betreuten Pflegekindern

um 15.0% bei gleichzeitig vier betreuten Pflegekindern.

Differiert die Anzahl der betreuten Pflegekinder unter dem Jahr, so ist die Kürzung der Pauschalabzüge pro Monat zu berechnen. Den Pflegeeltern bleibt der Nachweis höherer Kosten, anstelle der pauschalierten Ansätze, vorbehalten.

Die pauschalierten Ansätze und die notwendigen Zusatzkosten (vgl. Ziffer 1.3.) gelten als „effektive“ Berufsauslagen, weshalb die Pauschale für übrige Berufsauslagen nach § 29 Ziffer 3 StG nicht zusätzlich geltend gemacht werden kann.

Die vorgängig aufgeführten pauschalierten Ansätze gelten bis maximal vier gleichzeitig betreuten Pflegekindern. Betreuen die Pflegeeltern mehr als vier Pflegekinder, haben sie in jedem Fall für alle Pflegekinder effektive Aufzeichnungen zu erbringen.

Bei mehr als vier gleichzeitig betreuten Kindern ist im Kanton Thurgau eine Bewilligung zum Betrieb eines Heims einzuholen (§ 1 i.V.m. § 5 der Verordnung des Regierungsrats über die Heimaufsicht). Daher liegt in solchen Fällen in der Regel eine selbständige Erwerbstätigkeit vor.

1.3. Notwendige Zusatzkosten

Unter Zusatzkosten fallen insbesondere Ausgaben für:

Kleider, Schuhe;

Gesundheitspflege (therapeutische, medizinische und zahnmedizinische Produkte und Dienstleistungen);

Fahrspesen für Therapien;

Taschengeld (soweit nicht durch die Nebenkostenpauschale abgedeckt, vgl. im Übrigen Richtlinien der Budgetberatungsstellen);

Fahrrad, Sportausgaben;

Musikinstrument, Musikunterricht;

Ferien mit der Pflegefamilie, Lagerkosten;

Benutzung öffentlicher Verkehrsmittel;

Prämien für Krankenkasse und Unfallversicherung sowie Franchisen und Selbstbehalte (soweit nicht direkt von den Eltern bezahlt);

Weiterbildungen und Supervisionen der Pflegeeltern.

Solche „notwendigen“ Zusatzkosten sind im Pauschalansatz (vgl. Ziff. 1.2) nicht inbegriffen und können zusätzlich dazu effektiv geltend gemacht werden, soweit die Kosten nicht vom Versorger getragen bzw. zurückerstattet werden. Erhalten die Pflegeeltern pauschale Kleidergeldentschädigungen, sind diese aufwandmindernd zu berücksichtigen.

2. Tageseltern

2.1. Allgemeines

Die sechs Thurgauer Tageselternvereine beschäftigen Tageseltern für die vorwiegend stundenweise Kinderbetreuung. Die Entschädigungs- und Spesenregelung sind je nach Verein unterschiedlich.

Den Tageseltern entstehen in der Berufsausübung verschiedene Kosten für Wohnen, Nebenkosten, Abnutzung der Einrichtungen, Haushalt, Haftpflichtversicherung etc.

Der jährliche Aufschrieb dieser effektiven Kosten seitens der Steuerpflichtigen sowie die Prüfung der deklarierten Auslagen seitens der Veranlagungsbehörde führen zu einem unverhältnismässig hohen Aufwand. Zur erleichterten Geltendmachung der Berufsauslagen hat die Steuerverwaltung Thurgau zusammen mit den Thurgauer Tageselternvereinen auf der Grundlage von § 29 Ziffer 3 StG eine pauschale Regelung vereinbart.

2.2. Pauschalabzug

Gemäss Vereinbarung weisen die Tageselternvereine im Nettolohn des Lohnausweises die Stundenlöhne inkl. Ferien-/Feiertagsentschädigung sowie Spesen aus. Dagegen nicht im Lohnausweis aufzuführen sind angemessene, separate Entschädigungen für Morgenessen, Znüni, Mittagessen, Zvieri, Nachtessen und Übernachtung.

Tageseltern können als effektive Berufsauslagen im Haupt- bzw. Nebenerwerb 20 % des Nettolohns geltend machen. Der Nachweis höherer Auslagen bleibt vorbehalten.

Eine Kumulation dieses Pauschalabzugs mit der Berufspauschale nach § 4a der Berufsauslagenverordnung (vgl. StP 29 Nr. 7 Übrige für die Ausübung des Berufes erforderliche Kosten) ist nicht möglich.

Sofern die Tätigkeit als Tageseltern im Haupterwerb erfolgt und die Berufspauschale nach § 5 StV höher liegt, ist diese zuzusprechen.

Die Freibeträge für Tagesplätze bei der Betreuung von Pflegekindern (vgl. Ziff. 1.2) finden keine Anwendung.

2.3. Berechnungsbeispiel