StP 19 Nr. 7 Einkommen aus Kostenübernahme Fahrt vom Wohnort zur Arbeitsstätte durch Arbeitgeber

1. Allgemeines

Gemäss § 19 StG bzw. Artikel 17 DBG sind geldwerte Vorteile aus privatrechtlichem oder öffentlich-rechtlichem Arbeitsverhältnis steuerbar. Ein geldwerter Vorteil kann auch darin liegen, dass der Arbeitgeber die Fahrkosten seiner Arbeitnehmerin bzw. seines Arbeitnehmers zwischen Wohn- und Arbeitsstätte trägt.

In der Praxis kommt dies beispielsweise in folgenden Fällen vor:

kostenlose Abgabe des Generalabonnements der SBB;

kostenlose Überlassung eines Geschäftsfahrzeugs.

Mit Einführung der Beschränkung des Abzugs der Fahrkosten zwischen Wohn- und Arbeitsstätte ab der Steuerperiode 2016 wurden geldwerte Vorteile durch die Übernahme der Fahrkosten vom Wohnort zur Arbeitsstätte in der Steuerveranlagung als steuerbares Einkommen berücksichtigt. Im Gegenzug konnten die Fahr-kosten maximal bis zur Höhe der Fahrkostenbeschränkung in Abzug gebracht wer-den. Damit wurde eine Rechtsgleichheit mit Arbeitnehmerinnen und Arbeitnehmern hergestellt, welche die Kosten für die Fahrt zwischen Wohn- und Arbeitsstätte selber tragen.

Mit Erhöhung des Privatanteils für Geschäftsfahrzeuge wird ab der Steuerperiode 2022 auf die Aufrechnung eines geldwerten Vorteils verzichtet. Im Gegenzug können keine Kosten für die Fahrt zur Arbeit abgezogen werden, was den geldwerten Vorteil kompensiert.

2. Kostenlose Überlassung Geschäftsfahrzeug

2.1. Überlassung ab Steuerperiode 2022

Ab der Steuerperiode 2022 ist im pauschalierten Privatanteil auch das Zusatzeinkommen für die Fahrt zur Arbeit enthalten (Art. 5a Berufskostenverordnung; § 1a der kantonalen Berufskostenverordnung).

Dabei gilt ein Privatanteil von 0.9 % des Kaufpreises des Fahrzeugs als monatliches Einkommen (Art. 5a Abs. 2 Berufskostenverordnung; § 1a Abs. 2 der kantonalen Berufskostenverordnung), was einen jährlichen Privatanteil von 10.8 % des Kaufpreises ergibt. Im Gegenzug kann kein Fahrtkostenabzug mehr beansprucht wer-den (siehe auch StP 19 Nr. 5 Privatanteil für Geschäftsfahrzeug unselbständig Erwerbender).

2.2. Überlassung bis und mit Steuerperiode 2021

Überlässt der Arbeitgeber seinem Arbeitnehmer das Geschäftsfahrzeug kostenlos für die Fahrt zwischen Wohn- und Arbeitsstätte, wird die steuerbare Leistung anhand der jährlich dafür gefahrenen Kilometer-Leistung berechnet. Es sind die Kilo-meter-Ansätze analog der Berufsauslagen anzuwenden (vgl. StP 29 Nr. 2 Fahrkosten zwischen Wohn- und Arbeitsstätte, unterschiedliche Ansätze für Kanton und Bund). Hier nicht zu berücksichtigen sind dienstliche Fahrten (Aussendiensttätigkeit).

Sind die Kosten für die Fahrt von der Wohn- zur Arbeitsstätte kleiner oder gleich hoch wie der Maximalabzug für die Fahrkosten, heben sich der Fahrkostenabzug und die Leistung des Arbeitgebers steuerlich auf. Bei einer grösseren jährlichen Fahrleistung erhöht die Differenz zwischen der steuerbaren Leistung und dem Maximalabzug für die Fahrkosten das steuerbare Gesamteinkommen entsprechend.

Zu beachten ist, dass ein vom Arbeitgeber im Lohnausweis deklarierter Privatanteil Fahrzeug von 9,6% p.a. für die private Nutzung exklusive Arbeitsweg zu verstehen ist (vgl. StP 19 Nr. 5 Privatanteil für Geschäftsfahrzeug unselbständig Erwerbender). Die Nutzung des Geschäftsfahrzeugs für die Fahrt vom Wohnort zur Arbeitsstätte stellt daher einen zusätzlich steuerbaren, im Lohnausweis nicht berücksichtigten, geldwerten Vorteil dar.

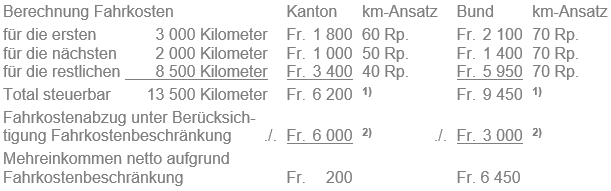

Beispiel

Der steuerpflichtigen Person steht für die Fahrt zur Arbeitsstätte kostenlos ein Geschäftsfahrzeug zur Verfügung. Die Distanz zwischen Wohnadresse und Arbeitsstätte beträgt 30 Kilometer. Dies ergibt eine jährliche Fahrleistung von 13 500 Kilometer (60 km pro Tag x 225 Arbeitstage). Die steuerbare Leistung berechnet sich wie folgt:

Für die Berechnung der geldwerten Vorteile sind die Kilometer-Ansätze analog des Fahrkostenabzugs zu verwenden. Aufgrund der unterschiedlichen Ansätze Kanton und Bund ergeben sich unterschiedliche geldwerte Vorteile.

Ab der Steuerperiode 2016 können im Gegenzug zur Aufrechnung des geldwerten Vorteils die Fahrkosten maximal bis zur Höhe der Fahrkostenbeschränkung in Abzug gebracht werden (vgl. Ziff. 1 dieser Weisung).

3. Kostenlose Abgabe Generalabonnement SBB

Bei kostenloser Abgabe durch den Arbeitgeber, ohne dass eine geschäftliche Notwendigkeit besteht, ist das Generalabonnement zum Marktwert steuerbar (Preis eines Abonnements 1. oder 2. Klasse). Der Arbeitgeber hat diesen geldwerten Vorteil im Lohnausweis entsprechend zu deklarieren.

Wird das Generalabonnement vom Arbeitgeber zur Nutzung für geschäftliche Zwecke zur Verfügung gestellt, deklariert der Arbeitgeber im Lohnausweis in der Regel keine geldwerte Leistung. Dafür wird im Lohnausweis Feld „F unentgeltliche Beförderung zwischen Wohn- und Arbeitsstätte“ angekreuzt.

Die geldwerte Leistung entspricht grundsätzlich dem Marktwert des Generalabonnements reduziert um die Kosten für dienstliche Fahrten. Da die geldwerte Leistung für die Fahrt zwischen Wohn- und Arbeitsstätte in solchen Fällen kaum höher sein dürfte, als der maximale Abzug für die Fahrkosten bei der direkten Bundessteuer, wird auf eine Aufrechnung als Einkommen verzichtet. Im Gegenzug können für die Fahrt zwischen Wohn- und Arbeitsstätte keine Fahrkosten geltend gemacht werden.