StP 15 Nr. 1 Steuernachfolge (Steuersukzession)

1. Allgemeines

Die Steuerpflicht der natürlichen Personen endet mit dem Tod. Soweit die bis zum Todestag geschuldeten Steuern noch nicht veranlagt oder bezogen wurden, treten die Erben, wie in § 15 Absatz 1 StG aufgeführt, in die Rechte und Pflichten des Erblassers ein (Hunziker/Meyer-Knobel in: Zweifel/Beusch [Hrsg.], Kommentar zum schweizerischen Steuerrecht, DBG, 23. Aufl. Basel 2017, Art. 12 N 1). Stirbt der Steuerpflichtige, treten dessen Erben wie im Zivilrecht (Art. 560 ZGB) als Gesamtrechtsnachfolger in seine Rechte und Pflichten aus dem Steuerrechtsverhältnis ein. Die Schulden des Erblassers werden zu persönlichen Schulden der Erben.

Als Steuernachfolger kommen neben den gesetzlichen Erben auch die mit letztwilliger Verfügung oder Erbvertrag durch den Erblasser eingesetzten Erben in Frage, nicht aber die Vermächtnisnehmer (Zweifel/Hunziker, in: Zweifel/Beusch Hrsg.], Kommentar zum schweizerischen Steuerrecht, StHG 23. Aufl. Basel 2017, Art. 42 N 11).

Nicht als Steuernachfolger in Frage kommt, wer erbunwürdig ist, vom Erblasser enterbt wurde, wer auf das Erbe verzichtet oder die Erbschaft nach dem Tode des Erblassers ausgeschlagen hat (Greminger/Bärtschi, in: Zweifel/Athanas, Kommentar zum schweizerischen Steuerrecht, Bd. I/2a, DBG, 2. Aufl., Zürich 2008, Art. 12 N 1).

Die Erbunwürdigkeit oder Enterbung, ein Erbverzicht oder eine Ausschlagung der Erbschaft ist vom Erben geltend zu machen und gegebenenfalls nachzuweisen. Ist die Zahlungsunfähigkeit des Erblassers zum Todeszeitpunkt amtlich festgestellt oder offenkundig, wird die Ausschlagung der Erbschaft vermutet (Art. 566 Abs. 2 ZGB).

2. Zahlungsnachfolge (Zahlungssukzession)

2.1. Haftung der Erben

Die Erben haften solidarisch für die vom Erblasser geschuldeten Steuern bis zur Höhe ihres Erbteils unter Einschluss der Vorempfänge (§ 15 Abs. 2 StG). Die Erben treten in alle Zahlungsverpflichtungen des Erblassers ein. Die Haftung der Erben schliesst sämtliche Steuern mit ein, die der Erblasser bis zu seinem Todestag geschuldet, aber noch nicht bezahlt hat. Sie umfasst nicht nur die rechtskräftig veranlagten Steuern des Erblassers, sondern auch die am Todestag noch nicht veranlagten sowie allfällige Nachsteuern (Greminger/Bärtschi, in: Zweifel/Athanas [Hrsg.], Kommentar zum schweizerischen Steuerrecht, Bd. I/2a, DBG, 2. Aufl., Zürich 2008, Art. 12 N 3). Die Erben haften dagegen nicht persönlich für gegenüber dem Erblasser ausgefällte Bussen.

Verlustscheinforderungen gegenüber dem Erblasser können gemäss der nach Artikel 149a Absatz 1 SchKG verkürzten Verjährungsfrist nur innert eines Jahres nach Eröffnung des Erbganges bei den Erben eingefordert werden.

2.1.1. Haftungsbeschränkung

Die Haftung ist für jeden einzelnen Erben auf die Höhe seines Erbteiles einschliesslich der Vorempfänge beschränkt. Soweit den Erben kein (positiver) Erbteil zufällt und sie auch keine Vorempfänge erhalten haben, entfällt die Haftung für Steuerschulden (Hunziker/Meyer-Knobel, Art. 12 N 4).

Die Höhe der Erbteile bestimmt sich nach zivilrechtlichen Grundsätzen. Die Wertermittlung basiert auf den Werten per Todestag. Als Vorempfänge gelten Zuwendungen des Erblassers an seine potentiellen Erben zu dessen Lebzeiten auf Anrechnung an ihren Erbteil (Art. 626 Abs. 1 ZGB; Richner/Frei/Kaufmann/Rohner, Kommentar zum Zürcher Steuergesetz, 4. Aufl., Zürich 2021, § 11 N 19). Nur das, was unter die gesetzliche Ausgleichspflicht fällt, qualifiziert als Vorempfang zur Berechnung der Haftungsgrenze im Sinn von § 15 Absatz 2 StG (Richner/Frei/Kaufmann/Rohner,

§ 11 N 19). Die Berücksichtigung der Vorempfänge ist zeitlich unbeschränkt möglich (ESTV-KS Nr. 30 Ziff. 5).

2.1.2. Solidarhaftung

Die Erben haften für die Steuerschulden des Erblassers solidarisch. Jeder Erbe kann daher im Rahmen der erwähnten Haftungsbeschränkung zur Erfüllung der ganzen Steuerschuld herangezogen werden.

Die Steuerbehörde kann sich aber bei der Durchsetzung des Steueranspruchs zunächst auch auf einzelne (ihr bekannte) Erben beschränken. Hat ein Erbe die ganze vom Erblasser geschuldete Steuer bezahlt, steht ihm gestützt auf Artikel 640 ZGB ein Rückgriffsrecht auf die übrigen Erben zu (Hunziker/Meyer-Knobel, Art. 12 N 7).

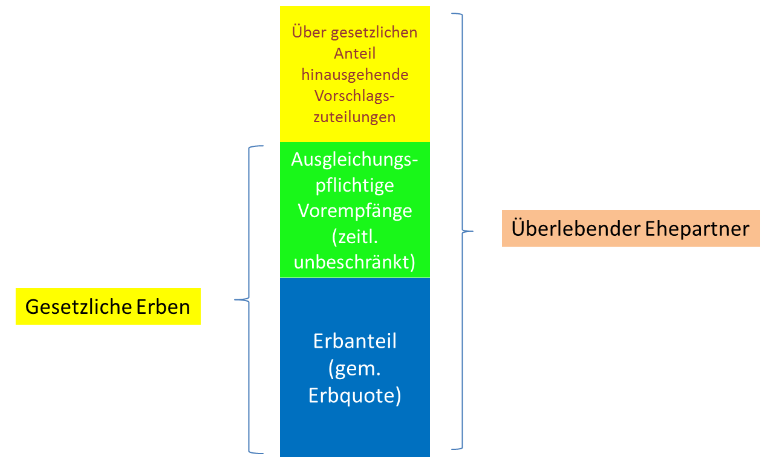

2.2. Haftung des überlebenden Ehegatten

Der überlebende Ehegatte haftet mit seinem Erbteil und dem Betrag, den er aufgrund ehelichen Güterrechtes nach schweizerischem Recht vom Vorschlag oder Gesamtgut über den gesetzlichen Anteil hinaus erhält (§ 15 Abs. 3 StG). § 15 Absatz 3 StG soll verhindern, dass die Haftbarkeit des überlebenden Ehegatten durch Vorkehrungen im Gebiet des ehelichen Güterrechts illusorisch gemacht werden.

Der Tod eines Ehegatten führt zur Auflösung der Ehe, was gestützt auf § 16 Absatz 3 StG zu einem Wegfall der Solidarhaftung führt (Hunziker/Meyer-Knobel, Art. 12 N 5). Der überlebende Ehegatte haftet sodann für seinen eigenen Anteil an der Gesamtsteuer. Darüber hinaus haftet der überlebende Ehepartner als gesetzlicher Erbe (sofern er das Erbe nicht ausschlägt) mit den Miterben solidarisch für den übrigen Anteil an der Gesamtsteuer.

Seine Haftung ist ebenfalls auf den Erbteil und die Vorempfänger begrenzt. Zum Haftungssubstrat wird zudem der Betrag mitberücksichtigt, der dem überlebenden Ehepartner aufgrund eines Ehevertrags über den gesetzlichen Anteil hinaus am Vorschlag zugewiesen wird (siehe auch ESTV-KS Nr. 30 Ziff. 50).

2.3. Partnerinnen oder Partner einer eingetragenen Partnerschaft

Die Ausführungen unter Ziffer 2.2. gelten gemäss § 15 Absatz 4 StG sinngemäss auch für die überlebenden eingetragenen Partnerinnen oder Partner (vgl. StP 12 Nr. 1 Einkommen und Vermögen von Ehegatten sowie von Personen in eingetragener Partnerschaft). Diese haften mit ihrem Erbteil und dem Betrag, den sie auf Grund einer vermögensrechtlichen Regelung im Sinne von Artikel 25 Absatz 1 des Partnerschaftsgesetzes erhalten haben.

2.4. Haftungssubstrat im Überblick

2.5. Geltendmachung der Haftungsbeschränkungen

Stirbt der Steuerpflichtige, so treten dessen Erben in seine Rechte und Pflichten aus dem Steuerrechtsverhältnis ein, und die Schulden des Erblassers werden zu persönlichen Schulden der Erben. Aufgrund der solidarischen Haftung gemäss § 15 StG kann daher grundsätzlich jeder Erbe zur Erfüllung der ganzen Steuerschuld herangezogen werden.

Diese Haftung ist allerdings beschränkt auf die Höhe des Erbteiles einschliesslich der Vorempfänge und den Betrag, den der überlebende Ehegatte aufgrund ehelichen Güterrechts vom Vorschlag oder Gesamtgut über den gesetzlichen Anteil nach schweizerischem Recht hinaus erhält.

Wird ein Erbe von den Steuerbehörden für Steuerschulden des Erblassers in Anspruch genommen, ist es Sache des Erben, die Haftungsbeschränkungen gemäss § 15 Absätze 2 und 3 StG geltend zu machen und gegebenenfalls nachzuweisen.

2.6. Öffentliches Inventar gemäss Art. 580 ZGB

Jeder potentielle Erbe hat die Möglichkeit, ein öffentliches Inventar zu verlangen (Art. 580 Abs. 1 ZGB). Das Notariat nimmt den Rechnungsruf an die Gläubiger des Erblassers vor. Nimmt der Erbe die Erbschaft unter Inventar an, gehen alle ins Inventar aufgenommenen Schulden auf den Erben über (Art. 589 Abs.1 ZGB). Für die im Inventar verzeichneten Schulden haftet der Erbe mit der Erbschaft und seinem eigenen Vermögen (Art. 589 Abs. 3 ZGB).

Wird eine öffentlich-rechtliche Forderung, für die das öffentliche Recht die Anwendung von Art. 589 bzw. 590 ZGB nicht explizit vorsieht, zum öffentlichen Inventar angemeldet, so schliesst dies eine weitergehende Haftung der Erben nicht aus, auch wenn der definitiv veranlagte Steuerbetrag höher ausfällt als der im Inventar aufgeführte provisorische Steuerausstand (Nonn/Engler, in: Abt/Weibel (Hrsg.), Praxiskommentar Erbrecht, 4. Aufl., Basel 2019, Art. 589 N 4).

Gleichwohl haften die Erben auch bei Annahme unter Inventar maximal bis zur Höhe ihres Erbteils unter Einschluss der Vorempfänge (§ 15 Abs. 2 StG) bzw. dem Betrag, den Ehepartner aufgrund Güterrechts über den gesetzlichen Anteil hinaus am Vorschlag erhalten (§ 15 Abs. 3 StG).

3. Verfahrensnachfolge (Verfahrenssukzession)

Die Steuernachfolge der Erben bewirkt neben der Zahlungsnachfolge hinsichtlich der Steuerschuld des Erblassers formell eine Verfahrensnachfolge bezüglich dessen hängigen und abgeschlossenen Steuerverfahren. Die Erben treten in ein hängiges Verfahren des verstorbenen Steuerpflichtigen in jenem Verfahrensstadium und in jener verfahrensrechtlichen Lage ein, in welchem sich das Verfahren bei dessen Tod befunden hat. Sie nehmen die dem Steuerpflichtigen zustehenden Verfahrensrechte wahr und haben die dem Pflichtigen obliegenden Verfahrenspflichten zu erfüllen (Zweifel/Hunziker, Art. 42 N 12).

Das Veranlagungsverfahren dient der Festsetzung der Steuerschuld des Erblassers, welche zur Solidarschuld der Erben wird. Die Erben in ihrer Eigenschaft als Steuersukzessoren des Erblassers, sind in dessen Steuerrechtsverhältnis eingetreten und folglich aus einem und demselben Rechtsverhältnis verpflichtet und berechtigt, so dass zwischen ihnen Steuersolidarität besteht. Daher müssen sie zur Gewährleistung einer einheitlichen Festsetzung des Steuerobjektes – des Einkommens bzw. Vermögens des Erblassers – gemeinsam im selben Verfahren und durch den gleichen Entscheid veranlagt werden (Zweifel/Hunziker, Art. 42 N 13).

Weil die Erben gemeinsam für die Steuerschuld des Erblassers veranlagt werden müssen, bilden sie im Veranlagungsverfahren eine notwendige Streitgenossenschaft. Die Gültigkeit von Verfahrenshandlungen ist allerdings nicht davon abhängig, ob die Erben gemeinsam handeln. Jeder einzelne ist zur Ausübung von Verfahrensrechten (z.B. Akteneinsicht, Rechtsmittel) und zur Erfüllung von Verfahrenspflichten (z.B. Einreichung der Steuererklärung, Auskunftserteilung) selbständig berechtigt.

Das Einsichtsrecht in die Akten des Erblassers steht allen Erben uneingeschränkt zu, da diese als Gesamtnachfolger in die Rechte und Pflichten des Erblassers eintreten und somit über dasselbe Einsichtsrecht verfügen wie der Erblasser.

Als Einschränkung ist lediglich der Persönlichkeitsschutz von Dritten zu beachten. Eine Verweigerung des Einsichtsrechts bei ausserfiskalischer Motivation (z.B. zur Klärung der Erbansprüche) ist nicht zulässig (StRE 259/2011).

Übt ein Erbe ein Verfahrensrecht aus oder erfüllt er eine Verfahrenspflicht, muss diese Handlung wegen des für alle Erben gleichen Verfahrensgegenstandes zwangsläufig auch Wirkung für die anderen Erben zeitigen. Deren Vertretung wird folglich vermutet. Die Vertretungsvermutung kann dadurch widerlegt werden, dass alle Erben gemeinsam handeln, einen gemeinsamen Vertreter (z.B. einen Erben oder einen Dritten) bestellen oder die in Frage stehende Verfahrenshandlung je für sich gesondert vornehmen. In dieser Hinsicht ist die verfahrensrechtliche Stellung der Erben mit jener gemeinsam zu veranlagender Ehegatten vergleichbar (Zweifel/Hunziker, Art. 42 N 14). Haben die Erben keinen gemeinsamen Vertreter bestellt, müssen sämtliche Mitteilungen und Verfügungen der Steuerbehörden gesondert an jeden einzelnen Erben erfolgen (Greminger/Bärtschi, Art. 12 N 12).

Bei Anordnung der Erbschaftsverwaltung ist die Erbschaft den Erben entzogen. Anstelle der Erben handelt der Erbschaftsverwalter mit Wirkung für diese. Er kann aus eigenem Recht im Veranlagungsverfahren die Verfahrensrechte ausüben, und es treffen ihn selber die Verfahrenspflichten, soweit nicht die Natur der Mitwirkungshandlung ein persönliches Handeln der Erben erfordert (z.B. persönliche Befragung eines Erben). Der Erbschaftsverwalter kann somit insbesondere Rechtsmittel gegen die Steuerveranlagung erheben. Dieselbe Rechtsstellung kommt auch dem Willensvollstrecker und dem amtlichen Erbenvertreter zu (Zweifel/Hunziker, Art. 42 N 15).

4. Willensvollstrecker

Hat der Erblasser kraft letztwilliger Verfügung einen Willensvollstrecker eingesetzt, so gilt dieser als Vertreter der Erbengemeinschaft und kann in eigenem Namen, aber mit Wirkung für die Erben Verfahrensrechte und -pflichten wahrnehmen (Zweifel/Casanova/Beusch/Hunziker, Schweizerisches Steuerverfahrensrecht Direkte Steuern, 2. Aufl., Zürich 2018, S. 48). Somit kann der Willensvollstrecker auch Akteneinsicht in die Akten des Erblassers verlangen.

Parallel zum Willensvollstrecker können auch die einzelnen Erben Verfahrensrechte geltend machen, soweit dies die Wahrung ihrer Interessen als solidarisch haftende Steuerschuldner erforderlich macht (Zweifel/Casanova/Beusch/Hunziker, Schweizerisches Steuerverfahrensrecht Direkte Steuern, 2. Aufl., Zürich 2018, S. 48; Malla, Willensvollstrecker und Erben im Steuerrecht, Diss. ZH 2016, S. 231). Darüber hinaus kommen ihnen aber keine Verfahrenspflichten und –rechte zu.

Mitwirkungspflichten sind bei Einsetzung eines Willensvollstreckers bei diesem und nicht bei den einzelnen Erben einzufordern. Handelt der Willensvollstrecker nicht oder nicht fristgerecht und wurde im Säumnisfall eine Ermessensveranlagung angedroht, kann eine Veranlagung gemäss Art. 130 Abs. 2 DBG bzw. § 162 StG vorgenommen werden (siehe auch Malla, S. 232). Bussen können aufgrund des Umstands, dass die Bussenandrohung als objektive Strafbarkeitsvoraussetzung gilt, in dieser Konstellation nicht ausgefällt werden, es sei denn, dass die entsprechende Mahnung den einzelnen Erben orientierungshalber zur Kenntnis gebracht worden ist.