StP 11 Nr. 4 Wohnsitzwechsel international

1. Sachverhalt

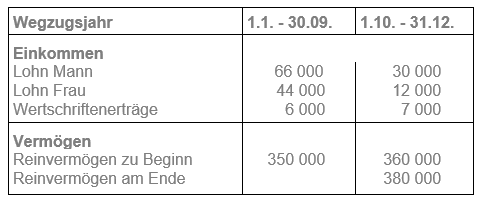

Klara und Fritz Müller verlegen ihren Wohnsitz am 30. September vom Kanton Thurgau ins Ausland.

Die Einkommens- und Vermögensverhältnisse zeigen folgendes Bild:

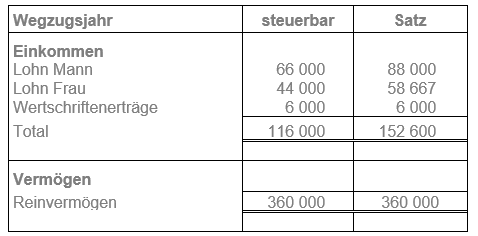

2. Kanton Thurgau: Veranlagung vom 1.1. bis 30.09. des Wegzugsjahrs Staats- und Gemeindesteuern / direkte Bundessteuer

Die gesamten bis zum Wegzug erzielten Einkünfte sind im Kanton Thurgau bzw. in der Schweiz steuerbar. Die regelmässigen Einkünfte werden für die Satzbestimmung hochgerechnet (vgl. StP 55 Nr. 3 Satzbestimmung bei unterjähriger Steuerpflicht). Die nach dem Wegfall der Steuerpflicht (Wegzug ins Ausland) angefallenen Einkünfte werden nicht mehr berücksichtigt.

Bei den Staats- und Gemeindesteuern wird das steuerbare Vermögen per Ende der Steuerpflicht im Kanton Thurgau (30. September des Wegzugsjahrs) pro rata temporis bezogen.