StP 38b Nr. 1 Liquidationsgewinne

1. Allgemeines

Bei definitiver Aufgabe der selbständigen Erwerbstätigkeit

nach dem vollendeten 55. Altersjahr

oder wegen Unfähigkeit zur Weiterführung infolge Invalidität

werden gemäss § 38b StG und Artikel 37b DBG die in den letzten zwei Geschäftsjahren realisierten stillen Reserven zusammen, aber getrennt vom übrigen Einkommen, privilegiert besteuert.

Diese privilegierte Besteuerung wird auch für den überlebenden Ehegatten, die an-deren Erben und die Vermächtnisnehmer angewandt, sofern sie die übernommene Unternehmung nicht fortführen (vgl.StP 38b Nr. 2 Liquidationsgewinnbesteuerung bei Erben und Vermächtnisnehmern).

Für die steuerliche Beurteilung ist das Kreisschreiben Nr. 28 „Besteuerung der Liquidationsgewinne bei definitiver Aufgabe der selbständigen Erwerbstätigkeit“ der Eidg. Steuerverwaltung massgebend (datiert 03.11.2010).

2. Definitive Aufgabe der selbständigen Erwerbstätigkeit

2.1. Aufnahme einer unselbständigen Erwerbstätigkeit

Die gleichzeitige oder nachträgliche Aufnahme einer unselbständigen Erwerbstätigkeit steht der privilegierten Besteuerung des Liquidationsgewinns nicht im Wege.

Dies gilt auch, wenn eine selbständig erwerbende Person ihren Betrieb auf eine juristische Person überträgt und in der Folge in ein Anstellungsverhältnis mit dieser juristischen Person eintritt. Soweit die Übertragung nicht steuerneutral (Umstrukturierung, vgl. StP 21 Nr. 1 Umstrukturierungen von Personenunternehmungen) erfolgt, sowie für Vermögenswerte, die dabei ins Privat-vermögen überführt werden, sind die realisierten stillen Reserven nach § 38b StG bzw. nach Artikel 37b DBG zu besteuern.

Vorbehalten bleibt die Wahl des Steueraufschubes gemäss § 20a Absatz 3 StG bzw. Artikel 18a Absatz 1 DBG (vgl. StP 38b Nr. 3 Liquidationsgewinne – Spezialfälle). Ebenfalls vorbehalten bleibt die Verpachtung nach § 20a Absatz 3 StG bzw. Artikel 18a Absatz 2 DBG (vgl. StP 38b Nr. 3 Liquidationsgewinne – Spezialfälle).

2.2. Praxis bei geringfügiger Weiterführung der selbständigen Erwerbstätigkeit

Grundsätzlich kommt gemäss Gesetzestext die privilegierte Besteuerung nur bei definitiver Aufgabe der selbständigen Erwerbstätigkeit zur Anwendung. Eine geringfügige Weiterführung der selbständigen Erwerbstätigkeit ohne feste Einrichtungen und ohne Personal wird jedoch in der Regel toleriert, sofern das durchschnittliche jährliche Nettoeinkommen daraus voraussichtlich nicht über dem unteren Grenzbetrag gemäss BVG liegt (Stand 2019: Fr. 21'330).

Erfolgte einmal eine privilegierte Besteuerung der Liquidationsgewinne, ist bei einer späteren Aufnahme einer selbständigen Erwerbstätigkeit § 38b StG bzw. Artikel 37b DBG für den Liquidationsgewinn aus diesen Tätigkeiten nicht mehr anwendbar.

2.3. Beendigung infolge Invalidität

Eine Invalidität liegt vor, wenn wegen einer voraussichtlich bleibenden oder während längerer Zeit dauernden ganzen oder teilweisen Erwerbsunfähigkeit Leistungen gemäss dem Bundesgesetz über die Invalidenversicherung (IVG) ausgerichtet werden.

Unter den Begriff „Leistungen“ fallen nicht nur Renten, sondern auch andere Leistungen der IV, wie beispielsweise solche für eine notwendige Umschulung.

Wird als Grund für die Aufgabe der selbständigen Erwerbstätigkeit eine Invalidität geltend gemacht, muss diese kausal zur Aufgabe der selbständigen Tätigkeit führen.

3. In den letzten zwei Jahren realisierte stille Reserven

3.1. Allgemeines

Der Liquidationsgewinn bemisst sich aus der Summe der in den letzten zwei Geschäftsjahren realisierten stillen Reserven abzüglich des dazugehörigen Aufwands.

Einkünfte aus selbständiger Erwerbstätigkeit, die nicht aus der Liquidation stammen, werden zusammen mit dem übrigen Einkommen besteuert.

3.2. Liquidationsjahr und vorangegangenes Jahr

Liquidationsjahr ist das Geschäftsjahr, in dem die letzte Liquidationshandlung vor-genommen wird. Dies ist in der Regel das Jahr, in welchem die letzte Inkassohandlung eingeleitet worden ist.

Im Einzelfall können jedoch auch andere Umstände das Ende der Liquidation darstellen, zum Beispiel wenn die Erwerbs- und Verkaufstätigkeiten eingestellt und/oder die Arbeitsverträge mit den Angestellten aufgelöst werden.

3.3. Definition Liquidationsgewinn

Zum Liquidationsgewinn gehören etwa:

Kapitalgewinne aus Veräusserung einzelner Vermögenswerte

Gewinne aus der Überführung von Vermögenswerten ins Privatvermögen,

wieder eingebrachte Abschreibungen auf Grundstücken,

Gewinne durch Auflösung von weiteren stillen Reserven auf Rückstellungen, Wertberichtigungen etc.,

mit der selbständigen Erwerbstätigkeit zusammenhängende Entschädigungen für die Aufgabe oder Nichtausübung einer Tätigkeit oder eines Rechts.

Sowohl bei der direkten Bundessteuer als auch bei den Staats- und Gemeindesteuern unterliegt die Differenz zwischen einem (höheren) Erlös und den Anlagekosten einer veräusserten Geschäftsliegenschaft der Einkommenssteuer.

Dies gilt auch für die Differenz zwischen dem Verkehrswert und den Anlagekosten einer ins Privatvermögen überführten Geschäftsliegenschaft, sofern kein Besteuerungsaufschub beantragt worden ist (vgl. StP 38b Nr. 3 Liquidationsgewinne – Spezialfälle).

Solche im Liquidationsjahr oder diesem vorangegangenen Jahr erzielten Wertzuwachsgewinne sind für die Berechnung des steuerbaren Liquidationsgewinns hin-zuzurechnen.

Zu beachten ist zudem, dass diese steuerbaren Wertzuwachsgewinne der AHV-Pflicht unterstehen (vgl. Ziffer 3.4. „anzurechnende Aufwendungen“).

3.4. Anzurechnende Aufwendungen

Dem Liquidationsgewinn anzurechnende Aufwendungen sind beispielsweise mit der Liquidation zusammenhängende:

Notariats- und Treuhandkosten,

Vermittlungsprovisionen,

Inseratekosten,

Kosten für die Löschung im Handelsregister,

AHV-Beiträge, welche auf den Liquidationsgewinn entfallen.

Mit dem Liquidationsgewinn zusammenhängende Kosten werden bei der Ermittlung des separat zu besteuernden Liquidationsgewinns berücksichtigt.

3.5. Verluste aus ordentlichem Geschäftsergebnis und Verlustvorträge

Verlustüberschüsse aus dem ordentlichen Geschäftsergebnis der Liquidationsjahre sind bei der Bemessung des Liquidationsgewinns zu berücksichtigen.

Noch nicht verrechnete Verluste der sieben der Steuerperiode vorangegangenen Geschäftsjahre sind zuerst mit dem Ergebnis der ordentlichen Geschäftstätigkeit zu verrechnen.

Ein verbleibender Verlustüberhang wird mit dem Liquidationsgewinn verrechnet. Ein danach verbleibender Verlust wird mit dem übrigen Einkommen der Steuerperiode des Liquidationsjahres verrechnet.

3.6. Den ordentlich besteuerten Gewinn übersteigende Beiträge an die Säule 3a

Beiträge an die gebundene Selbstvorsorge sind vom Einkommen abziehbar (§ 34 Abs. 1 Ziff. 7 StG bzw. Art. 33 Abs. 1 Bst. e DBG).

Werden im Liquidationsjahr und/oder im Vorjahr Beiträge an die Säule 3a geleistet, werden die einbezahlten Beträge maximal bis zur Höhe des ordentlich besteuerten Gewinns in der ordentlichen Steuerveranlagung als Abzug berücksichtigt.

Den ordentlichen Gewinn übersteigende Beiträge an die Säule 3a werden nicht mit dem übrigen Einkommen verrechnet, sondern werden bei der Berechnung des Liquidationsgewinn mindernd berücksichtigt (vgl. StP 34 Nr. 16 Abzugsberechtigte Beiträge an die gebundene Selbstvorsorge).

Beispiel 1

Fr. 20'000 ordentlicher Gewinn aus selbständiger Erwerbstätigkeit

Fr. 120'000 Liquidationsgewinn

Fr. 28'000 Beitrag an die Säule 3a

In der ordentlichen Veranlagung werden Fr. 20'000 Beiträge an die Säule 3a mindernd berücksichtigt. Die restlichen Fr. 8'000 werden bei der gesonderten Liquidationsgewinnbesteuerung mindernd berücksichtigt.

Beispiel 2

Fr. 120'000 ordentlicher Gewinn aus selbständiger Erwerbstätigkeit

Fr. 20'000 Liquidationsgewinn

Fr. 28'000 Beitrag an die Säule 3a

In der ordentlichen Veranlagung werden Fr. 28'000 Beiträge an die Säule 3a mindernd berücksichtigt. Bei der gesonderten Liquidationsgewinnbesteuerung werden die Beiträge an die Säule 3a nicht berücksichtigt.

4. Einkaufsbeiträge bzw. fiktiver Einkauf in die berufliche Vorsorge

4.1. Tatsächlicher Einkauf in die berufliche Vorsorge

Gemäss § 34 Absatz 1 StG bzw. Artikel 33 Absatz 1 Bst. d DBG sind Einkaufsbeiträge in die berufliche Vorsorge vom Einkommen abziehbar.

Erfolgt im Liquidationsjahr und/oder im Vorjahr ein solcher Einkauf, wird der einbezahlte Betrag bei der Berechnung des steuerbaren Einkommens der Steuerperiode zuerst vom übrigen, nicht gesondert besteuerten Einkommen in Abzug gebracht.

Kann dabei nicht der gesamte Einkaufsbetrag angerechnet werden, so reduziert dieser Überhang den Liquidationsgewinn.

4.2. Fiktiver Einkauf

4.2.1. Grundsatz

Die selbständig erwerbende Person kann, unabhängig davon ob sie einer beruflichen Vorsorgeeinrichtung angehört, einen Antrag auf Besteuerung eines fiktiven Einkaufs stellen. Der fiktive Einkauf kann auch dann geltend gemacht werden, wenn sie einer Einrichtung der beruflichen Vorsorge angeschlossen ist, aber ganz oder teilweise auf einen tatsächlichen Einkauf von Beitragsjahren verzichtet.

Tatsächlich erfolgte (Teil-)Einkäufe werden vom berechneten fiktiven Einkaufsbetrag abgezogen. Eine höhere tatsächliche Deckungslücke des konkreten Vorsorge-planes bleibt für die Berechnung des fiktiven Einkaufs unbeachtlich.

Der Betrag des fiktiven Einkaufs wird als Teil des Liquidationsgewinns zum Tarif für Kapitalleistungen aus Vorsorge besteuert. Dabei erfolgt keine Zusammenrechnung mit Kapitalleistungen aus Vorsorge, die in der gleichen Periode anfallen. Bei einem späteren Einkauf in die berufliche Vorsorge wird ein geltend gemachter fiktiver Einkauf steuerrechtlich angerechnet.

Ein fiktiver Einkauf kann nur geltend gemacht werden, sofern die Aufgabe der selbständigen Erwerbstätigkeit vor Vollendung des 70. Altersjahr erfolgt ist.

4.2.2. Massgebendes Einkommen

Das für die Berechnung des fiktiven Einkaufs massgebende Einkommen ist grundsätzlich der Durchschnitt der AHV-pflichtigen Einkünfte aus selbstständiger Erwerbstätigkeit der letzten fünf Geschäftsjahre vor dem Liquidationsjahr (in den Geschäftsergebnissen berücksichtigte eigene AHV-Beiträge können somit aufgerechnet werden). Stille Reserven, welche im Jahr vor dem Liquidationsjahr realisiert wurden, sind in Abzug zu bringen.

Dauerte die selbständige Erwerbstätigkeit bis zum Liquidationsjahr nachweislich weniger als fünf Jahre, wird das massgebende Einkommen gestützt auf die tatsächliche Anzahl Jahre der selbständigen Erwerbstätigkeit berechnet.

4.2.3. Anrechenbare Beitragsjahre

Die anrechenbaren Beitragsjahre für den fiktiven Einkauf berechnen sich nach der Anzahl Jahre vom vollendeten 25. Altersjahr bis zum Alter im Liquidationsjahr, höchstens jedoch bis zum Kalenderjahr, in welchem das ordentliche AHV-Rentenalter erreicht worden ist (Mann 65, Frau 64).

Unabhängig davon, ob die selbständig erwerbende Person während der ganzen Zeit einer Erwerbstätigkeit nachgegangen ist, werden die Jahre ab dem 25. Altersjahr bis und mit dem Liquidationsjahr (maximal aber bis zum Kalenderjahr, in welchem das ordentliche AHV-Rentenalter erreicht worden ist) stets vollumfänglich berücksichtigt. Das angefangene Altersjahr wird mitgezählt.

4.2.4. Berechnung fiktiver Einkauf

Zur Berechnung des maximal möglichen fiktiven Einkaufs wird auf dem massgebenden Einkommen (vgl. Ziff. 4.2.2) eine Altersgutschrift von 15 % pro anrechenbarem Beitragsjahr (vgl. Ziff. 4.2.3) vorgenommen.

Vom so errechneten Betrag abgezogen werden Alters- und Freizügigkeitsguthaben sowie Vorbezüge aus der 2. Säule (Pensionskasse) und der Säule 3a.

Übersteigen die vorhandenen Säule 3a-Guthaben der selbständig erwerbenden Person das gemäss deren Alter grösstmögliche Guthaben aus der „kleinen“ Säule 3a, wird die Differenz ebenfalls als Minderung des fiktiven Einkaufs mitberücksichtigt.

Dafür massgebend ist die jährlich vom Bundesamt für Sozialversicherung (BSV) erstellte "Tabelle zur Berechnung des grösstmöglichen 3a-Guthabens nach Jahrgang".

5. Anzuwendender Tarif

5.1. Staats- und Gemeindesteuern

Auf dem nachgewiesenen fiktiven Einkaufsbetrag (vgl. Ziffer 4.2) wird die einfache Steuer zum gleichen Tarif wie bei Kapitalleistungen aus Vorsorge berechnet.

Massgebend für die Gewährung des Tarifs für gemeinsam besteuerte oder alleinstehende Personen sind jeweils die Verhältnisse am Ende der Steuerperiode oder am Ende der Steuerpflicht des Liquidationsjahrs.

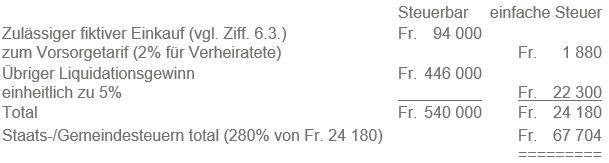

Für den Restbetrag der realisierten stillen Reserven wird die einfache Steuer unabhängig vom Zivilstand einheitlich zum Satz von 5% berechnet.

Die Sozialabzüge nach § 36 StG werden nicht gewährt.

Auf den geschuldeten Staats- und Gemeindesteuern vom separat besteuerten Liquidationsgewinn erfolgt eine Ausgleichszinsberechnung (vgl. StP 189 Nr. 1 Ausgleichszinsen).

5.2. Direkte Bundessteuer

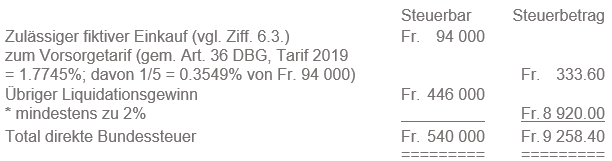

Auf dem nachgewiesenen fiktiven Einkaufsbetrag (vgl. Ziffer 4.2) wird die Steuer zum gleichen Tarif wie bei Kapitalleistungen aus Vorsorge berechnet. Für die Bestimmung des anwendbaren Steuersatzes auf dem Restbetrag der realisierten stillen Reserven ist ein Fünftel dieses Restbetrages massgebend. Dabei beträgt der Steuersatz aber mindestens 2%.

Massgebend für die Gewährung des Tarifs für gemeinsam besteuerte oder allein-stehende Personen sind jeweils die Verhältnisse am Ende der Steuerperiode oder am Ende der Steuerpflicht des Liquidationsjahrs. Die Sozialabzüge nach Artikel 35 DBG sowie der Elterntarif nach Artikel 36 Absatz 2bis DBG werden nicht gewährt.

6. Beispiel

6.1. Ausgangslage

Eine verheiratete selbständig erwerbende Person (Geburtsdatum 01.06.1959) gibt ihre Tätigkeit in der Steuerperiode 2019 definitiv auf (Abschlussdatum Liquidation 30.09.2019). Der Geschäftsort befand sich am Wohnsitz.

Im Jahr 2003 hat sie einen Vorbezug für selbstbewohntes Wohneigentum (WEF) von Fr. 70 000 aus ihrer Pensionskasse (2. Säule) getätigt. Das Alterskapital in der Pensionskasse beträgt Fr. 300'000.

In den Steuerperioden 2014 bis 2018 erzielte sie folgende Nettoeinkünfte aus der selbständigen Erwerbstätigkeit:

2014 = Fr. 80'000

2015 = Fr. 85'000

2016 = Fr. 95'000

2017 = Fr. 75'000

In der Steuerperiode 2018 betrugen die Nettoeinkünfte Fr. 155'000, wovon Fr. 60'000 auf im Rahmen der Liquidation realisierte stille Reserven entfielen. Im Liquidationsjahr 2019 erzielt sie Nettoeinkünfte von Fr. 510'000, wovon Fr. 480'000 auf realisierte stille Reserven entfallen.

Im 2019 beträgt der Gesamtsteuerfuss ihrer Wohnsitzgemeinde 280%.

6.2. Berechnung massgebendes Einkommen

Zur Berechnung des massgebenden Einkommens wird der Durchschnitt der Nettoeinkünfte der selbständigen Erwerbstätigkeit der letzten fünf Jahre vor dem Liquidationsjahr (2014 bis 2018, vgl. Ziff. 4.2.2) herangezogen.

Steuerperiode Nettoeinkünfte Bemerkungen

2014 Fr. 80'000

2015 Fr. 85'000

2016 Fr. 95'000

2017 Fr. 75'000

2018 Fr. 95'000 exkl. Fr. 60'000 realisierte stille Reserven

Total Fr. 430'000 : 5 = Fr. 86'000 massgebendes Einkommen

6.3. Berechnung anrechenbare Beitragsjahre sowie fiktiver Einkauf

Die steuerpflichtige Person hat am 01.06.1984 das 25. Altersjahr vollendet. Bis und mit 01.06.2019 werden ihr somit 35 Beitragsjahre (2019 – 1984) angerechnet. Das Abschlussdatum der Liquidation (30.09.2019) liegt nach dem Geburtstag, weshalb das angebrochene Lebensjahr hinzuzuzählen ist. Es werden ihr somit insgesamt 36 Beitragsjahre angerechnet (vgl. Ziffer 4.2.3).

Maximal möglicher fiktiver Einkauf (15% x Fr. 86'000 x 36 Jahre) Fr. 464'400

Berücksichtigung - Altersguthaben 2. Säule (vgl. Ziff. 4.2.4) ./. Fr. 300'000

- WEF-Vorbezug 2003 (vgl. Ziff. 4.2.4) ./. Fr. 70'000

Zulässiger fiktiver Einkauf Fr. 94'000

6.4. Steuerberechnung Staats- und Gemeindesteuern

6.5. Steuerberechnung direkte Bundessteuer

* Für den übrigen Liquidationsgewinn ergibt sich ein satzbestimmendes Einkommen von Fr. 89'200 (Fr. 446'000 : 5). Nach dem Tarif für Verheiratete der Steuerperiode 2019 ergibt sich daraus ein Steuersatz von 1,6132%. Daher kommt der Mindeststeuersatz von 2% zur Anwendung.