StP 34 Nr. 5 Praxisfälle Liegenschaftsunterhalt

1. Einlagen in den Erneuerungsfonds einer Stockwerkeigentümergemeinschaft

Beiträge in den Erneuerungsfonds von Stockwerkeigentümergemeinschaften sind abziehbar, sofern reglementarisch und tatsächlich jede andere Verwendung, als zur Deckung von Reparatur- und Instandhaltungskosten, ausgeschlossen ist. Wenn dann später aus dem Erneuerungsfonds Unterhaltsarbeiten bezahlt werden, kann dafür kein besonderer Abzug mehr beansprucht werden.

In der Praxis können die jährlichen Einlagen in den Erneuerungsfonds üblicherweise zwischen 0,2 bis 1% des Gebäudeversicherungswertes betragen. Der Erneuerungsfonds darf insgesamt in der Regel 10% des Gebäudeversicherungswertes nicht überschreiten. Die Veranlagungsbehörde behält sich eine Überprüfung des Erneuerungsfonds im Veranlagungsverfahren vor.

Ist eine zweckwidrige Verwendung nicht ausgeschlossen, gelten die Beiträge als Rückstellung und sind im Zeitpunkt der Zuweisung nicht abziehbar. Der Abzug ist erst möglich, sobald der Erneuerungsfonds zur Deckung von Unterhaltskosten tatsächlich beansprucht wird. Die Gesamtaufwendungen sind dann nach Massgabe des Miteigentumsanteils abziehbar.

2. Behebung konstruktiver Mängel

2.1. Grundsatz

Aufwendungen zur Behebung von konstruktiven Mängeln (Konstruktionsfehler) sind keine Liegenschaftsunterhaltskosten, sondern nicht abzugsfähige Investitionen.

Hingegen steuerlich abzugsfähig sind Kosten für die Behebung von Schäden, die auf Konstruktionsfehler zurückzuführen sind (Folgeschäden).

2.2. Beispiele

Beispiel 1: Behebung Konstruktionsfehler

Die undichte Balkonanlage basiert auf einem Konstruktionsfehler. Um den Konstruktionsmangel zu beheben, muss die ganze Plattenabdeckung mit Entwässerung und Sockel-Randabschlüssen rückgebaut werden und die Balkonanlage im gleichen Umfang neu aufgebaut werden.

Aufwendungen für die Behebung von konstruktiven Mängeln stellen keinen abzugsfähigen Liegenschaftenunterhalt dar.

Beispiel 2: Behebung Folgeschaden

Entgegen der Planung fehlt es bei der Garage an einem Frostriegel als Untergrund. Aufgrund des Konstruktionsmangels kommt es zu einer Absenkung des Fundaments und es entstehen Mauerrisse.

Die Merkmale eines Folgeschadens bestehen gemäss der für das Werkvertragsrecht massgebenden Lehrmeinung darin, dass seine Ursache zwar in einem Werkmangel des abgelieferten Werks liegt, er jedoch nicht im Mangel selbst begründet ist, sondern als weitere Folge hinzutritt.

Vorliegend sind die entstandenen Mauerrisse kausal auf den konstruktiven Mangel der Garage zurückzuführen. Die für die Beseitigung der Mauerrisse angefallenen Aufwendungen stellen abzugsfähigen Liegenschaftenunterhalt dar. Die Aufwendungen zur Behebung des konstruktiven Mangels am Fundament stellen hingegen nicht abzugsfähige Investitionen dar.

Beispiel 3: Behebung Konstruktionsfehler Schwimmbad

Bei der Konstruktion eines Schwimmbads (Sichtbetonbecken) wurde die hydrogeologische Situation ungenügend berücksichtigt. In der Folge haben sich Risse im Becken gebildet, wodurch im Winter Grundwasser eindringt und im Sommer Badewasser zurück ins Grundwasser fliesst.

Der Riss im Betonbecken wird behoben. Um zukünftige Risse zu vermeiden, wird zudem ins Schwimmbad eine Folie eingelegt (PVC-Beschichtung).

Die Differenz zwischen „Sollbeschaffenheit“ und tatsächlicher Beschaffenheit stellt den Werkmangel dar. Der Riss im Betonbecken entspricht nicht dem vertragsgemässen Zustand und stellt somit den eigentlichen Werkmangel dar. Dieser Werkmangel ist dem Begriff des Konstruktionsfehlers gleichzusetzen. Der „Konstruktionsfehler“ beinhaltet somit nicht nur die hinter einem Mangel stehende Ursache, welche zu diesem geführt hatte, sondern beides.

Die Aufwendungen für die Beseitigung des Risses und der Einlegung der Folie sind nicht abzugsfähig, da sie der Behebung des Konstruktionsfehlers dienen.

3. Aufwendungen für Neu-, Um- und Ersatzbauten sowie Nutzungsänderung

3.1. Grundsatz

Kosten für den Bau oder Erwerb von Bauten und Einrichtungen sowie für bauliche Veränderungen (Um-, Ein-, Anbauten) sind Investitionen und vom Einkommen nicht abzugsfähig. Dies gilt auch für sämtliche Nachrüstungen oder Nutzungsänderungen der Liegenschaft.

Für die steuerliche Beurteilung ist es unerheblich, ob das Gebäude neu errichtet oder ob ein altes ersetzt wird und mit diesem baugleich ist. Unerheblich ist auch, aus welchem Grund das vorbestehende Gebäude untergegangen ist, ob es vom Eigentümer abgebrochen oder durch Brand oder ein Naturereignis zerstört wurde. Aufwendungen für Ersatzbauten, die anstelle renovationsbedürftiger Bauten errichtet werden, zählen nicht zu den abzugsfähigen Unterhaltskosten. Im Vordergrund steht eine Verbesserung der Liegenschaft durch wertvermehrende Aufwendungen im Sinne von § 7 Ziffer 1 StV. Dies kommt wirtschaftlich betrachtet einem Neubau gleich und stellt deshalb gemäss bundesgerichtlicher Rechtsprechung steuerlich keinen Unterhalt dar.

Ab der Steuerperiode 2020 angefallene Rückbaukosten im Hinblick auf den Ersatzneubau eines Wohnhauses oder eines gemischt genutzten Gebäudes sind unter bestimmten Voraussetzungen abziehbar (vgl. StP 34 Nr. 1).

3.2. Beispiele

Die nachfolgenden Beispiele verdeutlichen den vorgängig geschilderten Sachverhalt. Die Beispiele beruhen auf der Rechtsprechung des Bundesgerichts sowie der Steuerrekurskommission des Kantons Thurgau:

Beispiel 1: Ersatz eines über 20-jährigen Schwimmbades

Ein über 20-jähriges Schwimmbad wird abgebrochen und durch ein neues Schwimmbad ersetzt.

Es erfolgt offensichtlich nicht die blosse Erhaltung oder Wiederherstellung des Zustandes des Schwimmbades, sondern ein Neubau. Solche Ersatzbauten qualifizieren nicht als Unterhalt.

Beispiel 2: teilweiser Abbruch und Wiederaufbau Wohnhaus

Das Hauptgebäude einer Liegenschaft wird, mit Ausnahme der nordseitigen Mauer sowie teilweise der Flanke Ost und West, abgebrochen und als Minergie-Haus wieder aufgebaut.

Ein solches Vorgehen kommt faktisch einem Neubau gleich, weshalb die dafür angefallenen Auslagen nicht absetzbare Herstellungskosten darstellen (BGE 2C_63/2010 vom 06.07.2010).

Beispiel 3: Abbruch Wohnhausanbau und Wiederaufbau an gleicher Stelle

Der Anbau beim Wohnhaus ist aufgrund eines undichten Blechdachs renovationsbedürftig. Aus konstruktionstechnischen Überlegungen erfolgt ein Abbruch des Anbaus mit anschliessender kompletter Neukonstruktion.

Die Erstellungskosten für den Neubau eines Hausteiles gehören zu den nicht abziehbaren Anlagekosten. Nach der gesetzlichen Konzeption ist es unerheblich, ob das Gebäude erstmals neu erstellt wird oder ob ein altes ersetzt und mit diesem baugleich ist.

Unerheblich ist auch, aus welchem Grund das vorbestehende Gebäude untergegangen ist, ob es vom Eigentümer abgebrochen oder durch Brand oder ein Naturereignis zerstört wurde.

Beispiel 4: Abbruch Dachgeschoss und Wiederaufbau mit Zimmereinbau

Das nicht isolierte Dachgeschoss, welches lediglich über eine Estrichtreppe zu erreichen ist, wird abgebrochen. Beim Neuaufbau werden Schleppgauben, Dach- und Wandfenster sowie eine Treppe eingebaut. Aufgrund der Umbauten ist im Dachgeschoss neu ein Büro- und Schlafraum eingebaut.

Der vollständige Abbruch und Neubau des Dachgeschosses mit Einbau Büro- und Schlafraum sowie einer Treppe dient der Schaffung von zusätzlich nutzbarem Wohnraum. Bei den Aufwendungen für den Um- und Ausbau des Dachgeschosses handelt es sich um nicht abzugsfähige Anlagekosten.

Beispiel 5: Abbruch Garage und Ersatz mit neuer Garage am gleichen Ort

Eine über 30-jährige renovationsbedürftige Garage wird abgebrochen. An der gleichen Stelle wird eine neue Garage erstellt.

Die Erstellung einer Ersatzbaute stellt schon begrifflich niemals Unterhalt dar, weshalb die Kosten eines Wiederaufbaus nicht als abziehbare Unterhaltskosten betrachtet werden können.

Es wird kein Gebäude unterhalten, sondern vielmehr ein bestehendes Wirtschaftsgut durch ein neues ersetzt. Dass die Neubaute an die Stelle einer abgebrochenen Baute tritt und deren Zweckbestimmung zu übernehmen hat, vermag daran nichts zu ändern.

4. Gartenunterhalt

Gemäss konstanter Praxis ist einerseits zwischen den Kosten für die Pflege, also namentlich das Decken, Schneiden, Scheren, Putzen und Spritzen von mehrjährigen Pflanzen und Bäumen sowie deren Ersatz und andererseits den Aufwendungen zur Gewinnung von Gemüse, Baumfrüchten und Beeren sowie das Ziehen und Überwintern von Zimmerpflanzen, wie beispielsweise Geranien, zu unterscheiden.

Lediglich die erste Kategorie von Arbeiten stellen abziehbare Unterhaltskosten dar. Zusätzlich ist eine übliche Pflege des Rasens als Unterhalt zu qualifizieren, da ein regelmässiges Mähen notwendig ist, um den Wert des Umschwunges zu erhalten.

5. Altlasten, Belastete Standorte

5.1. Allgemeines

Belastete Standorte können verschiedene Kosten nach sich ziehen. Allenfalls können Kosten für altlastenrechtlich notwendige Massnahmen bei der Einkommens- oder der Gewinnsteuer berücksichtigt werden. Bei der steuerlichen Würdigung bezüglich der Einkommens- oder Gewinnsteuer ist zu unterscheiden zwischen Liegenschaften im Privat- und im Geschäftsvermögen (vgl. nachfolgende Ziffern). Weitere Ausführungen finden Sie im Merkblatt „Belastete Standorte – Berücksichtigung bei der Besteuerung von Liegenschaften“, herausgegeben vom Amt für Umwelt und der Steuerverwaltung Thurgau.

5.2. Liegenschaften im Privatvermögen

Aufwendungen im Zusammenhang mit der Untersuchung, Überwachung oder Sanierung von belasteten Standorten sind steuerlich abzugsfähig. Die Kosten sind allerdings nur abzugsfähig, sofern eine gesetzliche Auflage für die Massnahme besteht (Art. 32d USG). Abzugsfähig sind immer nur die Nettokosten. Wurden die Bruttokosten in Abzug gebracht und erfolgt eine Rückvergütung Dritter erst im Folgejahr, sind diese Beiträge als „weitere Einkünfte“ zu deklarieren.

Soweit die Aufwendungen wertvermehrenden Charakter haben, können sie bei der Einkommenssteuer nicht abgezogen werden (beispielsweise nach Kauf einer mit Schadstoffen belasteten Liegenschaft).

5.3. Liegenschaften im Geschäftsvermögen

Bei der Gewinnsteuer (juristische Personen) und Einkommenssteuer sind Rückstellungen für sicher zu erwartende Untersuchungs-, Überwachungs- und Sanierungskosten geschäftsmässig begründet und damit zulässig. Der gesamte Umfang der Rückstellungen ist durch ein nach anerkannten Bewertungsgrundsätzen erstelltes Privatgutachten nachzuweisen.

Im Kapital / Vermögen wird die Rückstellung steuerlich in Abzug gebracht. Wird allenfalls der steuerliche Verkehrswert der Liegenschaft durch die Kantonale Steuerverwaltung angepasst, kann bei der natürlichen Person die Rückstellung im Vermögen nicht zusätzlich berücksichtigt werden.

6. Übergang Nutzen und Gefahr

Zum Erwerb des Grundeigentums ist die Eintragung ins Grundbuch erforderlich (Art. 656 Abs. 1 ZGB). Der Vertrag auf Eigentumsübertragung bedarf zu seiner Verbindlichkeit der öffentlichen Beurkundung (Art. 657 Abs. 1 ZGB). Nutzen und Gefahr können daher frühestens mit dem Datum der öffentlichen Beurkundung auf den neuen Eigentümer übergehen (vgl. StP 41 Nr. 1 Vermögenssteuer).

Gemäss Rechtsprechung sind beim Kauf von Liegenschaften vertragliche Vereinbarungen betreffend rückwirkender Übertragung von Nutzen und Gefahr nichtig und daher für die Steuerbehörden unbeachtlich. Vor der öffentlichen Beurkundung des Kaufs angefallene Liegenschaftenunterhaltskosten können folglich vom Käufer nicht geltend gemacht werden. Zulässig ist hingegen, den Übergang von Nutzen und Gefahr durch eine vertragliche Vereinbarung über das Datum der öffentlichen Beurkundung hinauszuschieben.

7. Eigenleistungen

7.1. Werterhaltende Eigenleistungen

Werterhaltende Eigenleistungen einer Privatperson an ihrer selbst genutzten oder vermieteten Liegenschaft können nicht als Unterhalt abgezogen werden (Materialkosten sind aber abzugsfähig).

7.2. Eigenleistungen zur Schaffung eines Mehrwerts

Bei Eigenleistungen, mit welchen ein Mehrwert geschaffen wird (z.B. anlässlich der Erstellung oder Verbesserung einer Liegenschaft), ist zu unterscheiden ob die betreffende Liegenschaft selbst genutzt oder zur Vermietung oder um Verkauf angeboten wird:

Bei selbst genutzten Liegenschaften sind die Eigenleistungen erst im Zeitpunkt der Vermietung oder des Verkaufs der betreffenden Liegenschaft steuerlich relevant.

Bei zur Vermietung oder zum Verkauf bestimmten Liegenschaften sind die Eigenleistungen im Zeitpunkt der Vermietung oder dem Verkauf steuerlich relevant.

In beiden Fällen stellen die mit Eigenleistungen geschaffenen Werte bei der Liegenschaft grundsätzlich Anlagekosten dar, weshalb dafür kein Unterhaltskostenabzug vorgenommen werden kann.

Bei der Grundstückgewinnsteuer sind als Einkommen versteuerte Eigenleistungen als wertvermehrende Aufwendungen (Anlagekosten) gemäss § 133 Abs. 1 StG anrechenbar (vgl. StP 20 Nr. 6 Eigenleistungen: steuerbares Einkommen und StP 20 Nr. 7 Eigenleistungen: Beispiele).

8. Liegenschaften im Geschäftsvermögen

Als abzugsfähige Unterhaltskosten gelten alle Aufwendungen, die mit der Nutzung der Liegenschaft zusammenhängen oder der Erhaltung der liegenschaftlichen Werte dienen. Dazu gehören die Auslagen für die Instandhaltung, die Instandstellung und Ersatzbeschaffungen, soweit sie nicht wertvermehrende Aufwendungen darstellen, sowie die Betriebskosten.

Instandhaltungskosten sind Aufwendungen zur Beseitigung von Beschädigungen oder Abnützungen, die seit dem Erwerb der Liegenschaft eingetreten sind. Es handelt sich dabei um die üblichen Ausbesserungsarbeiten und die laufend anfallenden Reparaturen, welche zur Erhaltung der Liegenschaft in gebrauchsfähigem Zustand beitragen.

Instandstellungskosten sind Aufwendungen, die über die laufenden Ausbesserungen und Reparaturen hinaus erbracht werden müssen, um die liegenschaftlichen Werte auf die Dauer erhalten zu können. Es handelt sich dabei vor allem um die von Zeit zu Zeit und in grösseren Abständen erforderlichen Renovationen und für den zeitgemässen gleichwertigen und gleichen Komfort bietenden Ersatz von unbrauchbar gewordenen Einrichtungen.

Der gleichwertige Ersatz von Gebäudebestandteilen oder Gegenständen der baulichen Grundausstattung (Ersatzbeschaffungen), die verbraucht oder unbrauchbar geworden sind, stellt abzugsfähigen Unterhalt dar. Wird der Nutzungswert des ersetzten Objekts nicht bloss erhalten, sondern erhöht, ist der wertvermehrende Anteil zu aktivieren.

Abziehbaren Aufwand stellen in der Folge die nach Massgabe von § 30 Absatz 1 Ziffer 2 StG und Artikel 27 Absatz 2 Bst. a DBG bzw. § 77 Absatz 1 Ziffer 1 StG und Artikel 62 DBG vorgenommenen Abschreibungen auf den Investitionen dar (vgl. StP 30 Nr. 6 Abschreibungen).

Für künftige Grossreparaturen können auf Liegenschaften des Geschäftsvermögens im Sinne einer Pauschale jährlich Rückstellungen im Umfang von 1 % der am Ende des Geschäftsjahres gültigen Gebäudeversicherungssumme der jeweiligen Liegenschaft gebildet werden.

Der Rückstellungsbestand der jeweiligen Liegenschaft darf 10 % der Gebäudeversicherungssumme nicht übersteigen.

Rückstellungen für Grossreparaturen werden nur akzeptiert, wenn auf dem betreffenden Objekt keine Abschreibungen vorgenommen werden oder wurden. Für detailliertere Ausführungen wird verwiesen auf die Weisung StP 30 Nr. 10 Rückstellungspraxis.

9. Photovoltaikanlagen auf fremden Dächern sowie freistehende Anlagen

9.1. Allgemeines

Die Steuerverwaltung schliesst sich grundsätzlich den Empfehlungen der Analyse der Schweizerischen Steuerkonferenz (SSK) zur steuerrechtlichen Qualifikation von Investitionen in umweltschonende Technologien wie Photovoltaikanlagen an.

Der Ertrag einer Photovoltaikanlage auf einem fremden Dach stellt, ähnlich wie die Untermiete (vgl. Richner/Frei/Kaufmann/Meuter, Handkommentar zum DBG, 2. Aufl., N 46 zu Art. 21 DBG), grundsätzlich Einkommen aus unbeweglichem Vermögen dar. Als Gewinnungskosten werden die periodischen Kosten (Entgelt für Dachmiete, Betriebskosten) sowie der jährliche Wertverzehr berücksichtigt (vgl. Ziff. 9.2).

Eine auf einem Gebäude erstellte Photovoltaikanlage kann in der Regel ohne Beschädigung des Gebäudes (insbesondere des Daches) nicht entfernt bzw. abgebaut werden. Sie ist mit dem Gebäude fest verbunden und stellt daher in sachenrechtlicher Hinsicht einen Bestandteil des Gebäudes dar (Akzessionsprinzip Art. 667 und 671 ZGB). Gemäss Artikel 675 Absatz 2 ZGB ist die Bestellung eines Baurechts an einzelnen Stockwerken eines Gebäudes ausgeschlossen. Eine Photovoltaikanlage auf einem fremden Dach kann somit nicht im Baurecht erstellt werden.

Die auf einer fremden Liegenschaft erstellte Photovoltaikanlage befindet sich aufgrund des Akzessionsprinzips im Eigentum des Liegenschaftseigentümers und nicht etwa des Erstellers/Betreibers. Weil es sich nicht um die eigene Liegenschaft handelt, kann der Ersteller/Betreiber von Photovoltaikanlagen auf fremden Dächern die Aufwendungen für die Erstellung nicht als Energiespar- und Umweltschutzmassnahme in Abzug bringen.

9.2. Wertverzehr

Gemäss bundesgerichtlicher Rechtsprechung darf der Teil des Entgelts, der die Wertabnahme eines Wirtschaftsgutes ausgleicht, nicht als Vermögensertrag betrachtet werden. Es rechtfertigt sich daher bei der auf einer fremden Liegenschaft erstellten Photovoltaikanlage einen jährlichen Wertverzehr als Minderung des Ertrags zu berücksichtigen.

Der Wertverzehr wird ausgehend von den selbst getragenen Anlagekosten, aufgrund der angenommenen Lebensdauer der Anlage von 25 Jahren, linear verteilt. Als selbstgetragene Anlagekosten gelten die Aufwendungen für die Erstellung abzüglich allfälliger Beiträge von Dritten (z.B. Förderbeiträge des Bundes oder des Kantons).

Bei Anlagen auf fremden Dächern hat der Ersteller der Anlage den Restwert als Vermögen zu versteuern. Der Vermögenswert berechnet sich aufgrund der selbst getragenen Anlagekosten abzüglich des bis zur betreffenden Steuerperiode eingetretenen Wertverzehrs.

Ergänzend ist darauf hinzuweisen, dass bei Photovoltaikanlagen auf eigenem Dach kein Wertverzehr berücksichtigt werden kann (vgl. StP 34 Nr. 3 Aufwendungen für Energiesparen und Umweltschutz).

9.3. Freistehende Anlagen

Freistehende Anlagen auf fremden Boden werden grundsätzlich gleich behandelt, wie jene auf fremden Dächern. Bei solchen Anlagen stellt der Ertrag grundsätzlich Einkommen aus unbeweglichem Vermögen dar. Als Gewinnungskosten können die periodischen Kosten (Entgelt für Bodenmiete, Baurechtszins, Anlagenunterhalt) sowie der jährliche Wertverzehr (vgl. Ziff. 9.2) abgezogen werden.

Im Unterschied zu Photovoltaikanlagen auf fremden Dächern kann für sie jedoch ein Baurecht zu Gunsten des Erstellers/Betreibers begründet werden (Art. 675 und 779 ff. ZGB). Damit wird das Akzessionsprinzip durchbrochen, der Ersteller/Betreiber der Anlage bleibt deren sachenrechtlicher Eigentümer.

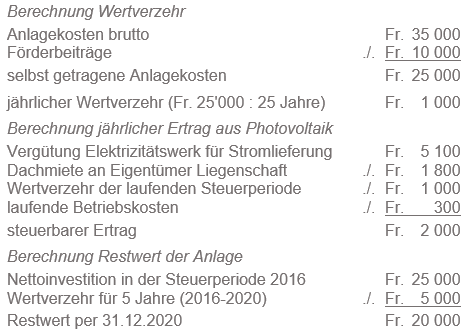

9.4. Beispiel Berechnung Wertverzehr, jährlicher Ertrag und Restwert

9.5. Abgrenzung Privat- und Geschäftsvermögen

Bei Photovoltaikanlagen auf fremden Dächern ist in der Regel von Privatvermögen auszugehen. Betreibt die steuerpflichtige Person mehrere und/oder grosse Anlagen auf fremden Dächern, können die Kriterien für eine selbständige Erwerbstätigkeit erfüllt sein. Die Steuerbehörde prüft dies auf Antrag des Erstellers/Betreibers der Anlage oder von Amtes wegen anhand der üblichen Kriterien für eine selbständige Erwerbstätigkeit.

Sofern eine selbständige Erwerbstätigkeit vorliegt, erfolgt die Beurteilung des Gewinns und der geschäftsmässig begründeten Aufwendungen nach den dafür geltenden üblichen Kriterien.