StP 34 Nr. 27 Allgemeine Abzüge - Ansätze

1. Allgemeines

Bei den nachfolgend unter den Ziffern 2 bis 6 aufgeführten allgemeinen Abzügen gelten sowohl bei den Staats- und Gemeindesteuern als auch bei der direkten Bundessteuer gesetzlich festgelegte Maximalabzüge (Zweiverdienerabzug auch Minimalabzug). Dabei erfolgt bei der direkten Bundessteuer regelmässig ein Ausgleich der kalten Progression. Nachfolgend sind die Maximalansätze pro Steuerperiode aufgeführt.

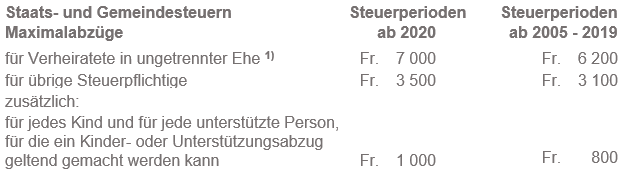

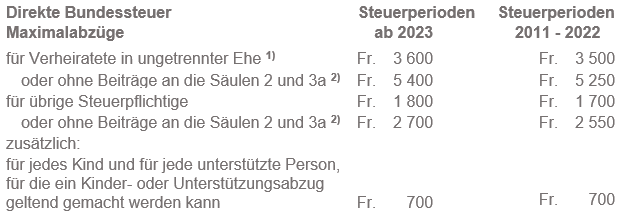

2. Prämien für Lebens-, Renten-, Kranken- und Unfallversicherungen sowie Zinsen von Sparkapitalien

Partnerinnen und Partner einer eingetragenen Partnerschaft sind steuerrechtlich den Ehegatten gleichgestellt (vgl. StP 12 Nr. 1 Einkommen und Vermögen von Ehegatten sowie von Personen in eingetragener Partnerschaft). Die vorgenannten Maximalansätze für Ehegatten gelten daher auch für Partnerinnen und Partner in tatsächlich ungetrennter eingetragener Partnerschaft.

Bei der direkten Bundessteuer erhöhen sich die maximalen Ansätze um die Hälfte, sofern die Steuerpflichtigen keine Beiträge an die Säulen 2 und 3a (Pensionskasse und gebundene Selbstvorsorge) geleistet haben (z.B. AHV-/IV-Rentner/innen). Dieser Abzug kann jedoch nicht zusammen mit dem ordentlichen Abzug beansprucht werden.

Detaillierte Ausführungen bezüglich Versicherungsabzug finden Sie in der Weisung StP 34 Nr. 19 Prämien für Lebens-, Renten-, Kranken- und Unfallversicherungen sowie Zinsen von Sparkapitalien.

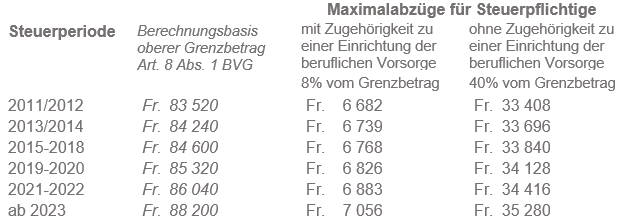

3. Beiträge an die gebundene Selbstvorsorge (Säule 3a)

Detaillierte Ausführungen bezüglich der Beiträge an die gebundene Selbstvorsorge (Säule 3a) finden Sie in den Weisungen StP 34 Nr. 15 Beiträge an die gebundene Selbstvorsorge (Säule 3a), StP 34 Nr. 16 Abzugsberechtigte Beiträge an die gebundene Selbstvorsorge und StP 34 Nr. 17 Beiträge an die gebundene Selbstvorsorge (Säule 3a): Direktoren multinationaler Gesellschaften.

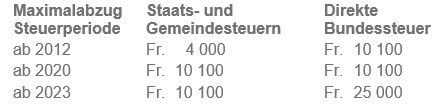

4. Drittbetreuungskosten

Detaillierte Ausführungen zu den Drittbetreuungskosten finden Sie in der Weisung StP 34 Nr. 24 Drittbetreuungskosten .

5. Mitgliederbeiträge und Zuwendungen an politische Parteien

Detaillierte Ausführungen zu den Mitgliederbeiträgen und Zuwendungen an politische Parteien finden Sie in der Weisung StP 34 Nr. 26 Mitgliederbeiträge und Zuwendungen an politische Parteien.

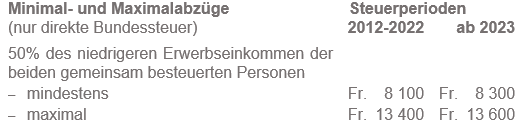

6. Zweiverdienerabzug

Detaillierte Ausführungen bezüglich Zweiverdienerabzug finden Sie in der Weisung StP 34 Nr. 25 Zweiverdienerabzug.