StP 58 Nr. 2 Heirat - Zuzug Ehepartner aus einem anderen Kanton

1. Sachverhalt

Ein im Kanton Thurgau ansässiger Steuerpflichtiger heiratet per 16. Juli. Die bisher im Kanton St. Gallen ansässige Ehegattin zieht nach der Heirat zu ihrem Ehepartner in den Kanton Thurgau.

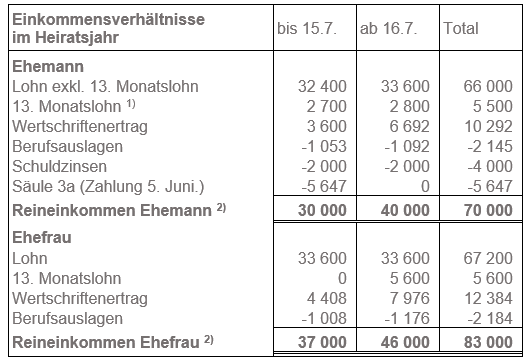

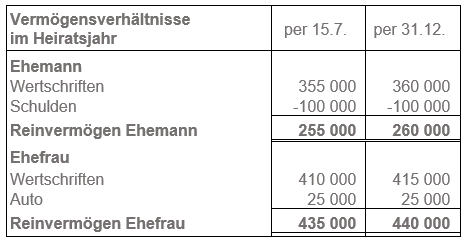

Die Einkommens- und Vermögensverhältnisse zeigen folgendes Bild:

Per 1. Juli tritt der Ehemann eine neue Stelle an. Er erhält daher den 13. Monatslohn anteilmässig im Juni und im Dezember.

Vor Berücksichtigung Versicherungsabzug.

2. Gemeinsame Veranlagung im Heiratsjahr

2.1. Allgemeines

Der Ehepartner ist aus einem anderen Kanton zugezogen. Es erfolgt daher eine gemeinsame Besteuerung der Ehegatten für die gesamte Steuerperiode an ihrem steuerrechtlichen Wohnsitz am Ende der Steuerperiode.

Für die Bemessung der Einkommens- und Vermögenssteuer im Kanton Thurgau wird das gesamte in der Steuerperiode erzielte Reineinkommen und das gesamte Reinvermögen der Ehegatten herangezogen. Es erfolgt keine Besteuerung pro rata von Einkommen oder Vermögen der Ehefrau durch den Wegzugskanton St. Gallen.

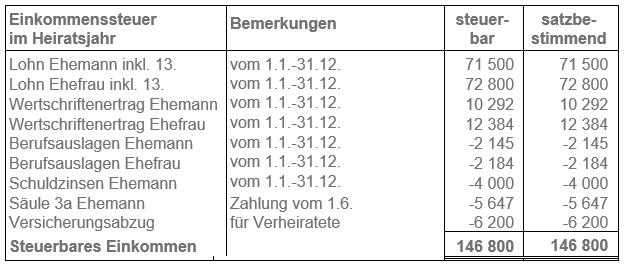

2.2. Kanton Thurgau: Veranlagung Einkommenssteuer 1.1. bis 31.12.

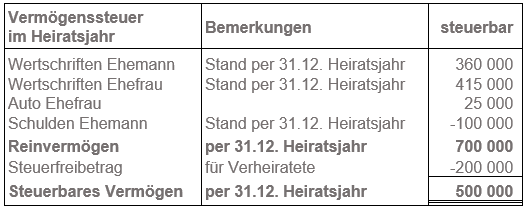

2.3. Kanton Thurgau: Veranlagung Vermögenssteuer 1.1. bis 31.12.