StP 55 Nr. 4 Zuzug aus dem Ausland: Beispiel Satzbestimmung

1. Sachverhalt

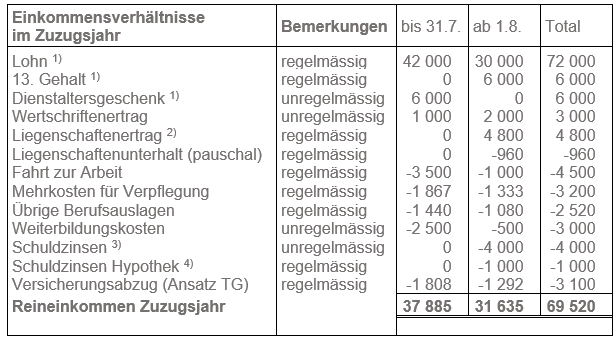

Eine steuerpflichtige Person verlegt ihren Wohnsitz am 1. August aus Deutschland in den Kanton Thurgau.

Die Einkommens- und Vermögensverhältnisse zeigen folgendes Bild:

Die steuerpflichtige Person war bereits bisher als Grenzgänger bei der gleichen Thurgauer Unternehmung angestellt. Das Dienstaltersgeschenk ist am 31. Mai ausgerichtet worden. Im Dezember erfolgt die Auszahlung des gesamten 13. Monatsgehalts für das Zuzugsjahr.

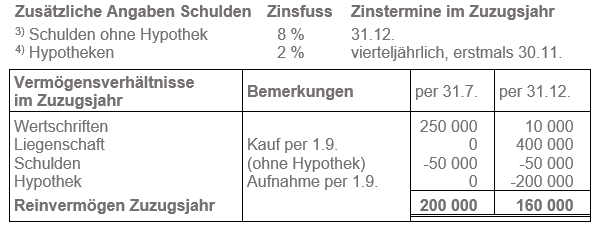

Die steuerpflichtige Person kauft im Zuzugsjahr per 1. September am neuen Wohnsitz eine Liegenschaft (Mietwert selbstgenutzt pro Jahr Fr. 14'400).

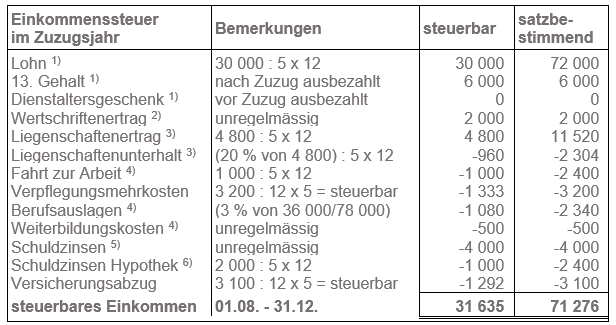

2. Berechnung steuerbares und satzbestimmendes Einkommen

Es werden nur die seit dem Zuzug (1. August) angefallenen Lohnbestandteile berücksichtigt. Das 13. Monatsgehalt im Dezember betrifft das gesamte Zuzugsjahr, weshalb für die Satzbestimmung keine Hochrechnung erfolgt.

Das Dienstaltergeschenk ist vor dem Zuzugsdatum ausbezahlt worden und wird für die Bemessung der Steuer nicht berücksichtigt.Es werden nur die seit dem Zuzug (1. August) erzielten Wertschriftenerträge berücksichtigt. Erträge aus Wertschriften gelten in der Regel als unregelmässige Einkünfte, weshalb keine satzbestimmende Hochrechnung erfolgt.

Die Erträge und der pauschale Liegenschaftsunterhalt aus der Liegenschaft gelten als regelmässig, weshalb sie für die Satzbestimmung aufgrund der Dauer der Steuerpflicht hochgerechnet werden.

Für die regelmässig abfliessenden Berufsauslagen seit Zuzugsdatum werden 3% des satzbestimmenden Lohns berechnet. Weiterbildungkosten sind unregelmässige Aufwendungen, weshalb keine satzbestimmende Hochrechnung erfolgt.

Bei den unregelmässigen Schuldzinsen (ohne Hypothek) erfolgt keine satzbestimmende Hochrechnung.

Die seit Beginn der Steuerpflicht fälligen Hypothekarzinsen gelten als regelmässig, weshalb sie für die Satzbestimmung aufgrund der Dauer der Steuerpflicht hochgerechnet werden. Aufgelaufene Ratazinsen werden nicht berücksichtigt.

3. Bemessung Vermögenssteuer

Reinvermögen per 31.12. des Zuzugsjahrs Fr. 160'000

Steuerfreibetrag ./. Fr. 100'000

Steuerbares Vermögen per 31.12. des Zuzugsjahrs Fr. 60'000

Vom steuerbaren Vermögen wird die einfache Steuer für ein Jahr berechnet. Diese wird mit der Dauer der Steuerpflicht gewichtet (einfache Jahressteuer : 12 x 5).