StP 34 Nr. 9 Festhypothek / Portfolio-Hypothek / Libor-Hypothek

1. Vorfälligkeitsentschädigung bei vorzeitiger Auflösung einer Festhypothek

1.1. Allgemeines

Die Gläubigerbank verlangt vom Hypothekarschuldner, der einen Festhypothekenvertrag vorzeitig auflösen und durch eine neue Festhypothek oder eine variable Hypothek (möglicherweise auch bei einem anderen Kreditinstitut) ersetzen will, eine sogenannte Vorfälligkeitsentschädigung. Auch bei einer vorzeitigen Auflösung einer Festhypothek infolge Verkaufs der Liegenschaft verlangt die Bank in der Regel eine Vorfälligkeitsentschädigung.

Die Vorfälligkeitsentschädigung entspricht in der Regel dem Erfüllungsinteresse aus dem Vertrag und damit der (eventuell reduzierten) Zinssatzdifferenz für die restliche Laufzeit der Festhypothek.

Ob eine Vorfälligkeitsentschädigung vom Einkommen abgezogen werden kann, hängt gemäss bundesgerichtlicher Rechtsprechung massgeblich vom Auflösungsgrund ab (vgl. BGE 2C_1165/2014 vom 03.04.17).

1.2. Umschuldung mit Gläubigeridentität

Wird die aufgelöste Festhypothek durch eine andere Hypothek beim gleichen Kreditgläubiger (z.B. der gleichen Bank) ersetzt, wird das Schuldverhältnis mit dem bisherigen Gläubiger nicht beendet, sondern nur hinsichtlich Konditionen verändert (insbesondere Zinssatz, evtl. auch Kredithöhe).

Bei einer solchen Umschuldung mit Gläubigeridentität ist die für eine Qualifikation als Schuldzins notwendige Verbindung zwischen der Darlehenshingabe und der dafür ausgerichteten Vergütung auch in Bezug auf eine allfällige Vorfälligkeitsleistung gegeben.

Wie ein Kreditzins ist diesfalls die Entschädigung (primär) als Entgelt und nicht als Schadenersatz oder Konventionalstrafe einzustufen. Daher kann bei diesem Sachverhalt die Vorfälligkeitsentschädigung als Schuldzinsen vom Einkommen entsprechend abgezogen werden.

1.3. Umschuldung mit Gläubigerwechsel

Wird eine Festhypothek aufgelöst und ein neues Schuldverhältnis bei einem anderen Kreditgläubiger begründet (z.B. einer anderen Bank), kann die aus diesem Grund entrichtete Vorfälligkeitsentschädigung nicht mehr den Schuldzinsen gleichgestellt werden. Der Darlehensgeber ist nicht mehr derselbe, weshalb die Entschädigung auch nicht mehr primär Entgelt-Charakter hat.

Bei einer solchen Umschuldung mit Gläubigerwechsel kann die Vorfälligkeitsentschädigung nicht vom Einkommen in Abzug gebracht werden.

1.4. Beendigung des Darlehensverhältnisses im Hinblick auf den Verkauf des Grundstücks

Wird im Hinblick auf den Verkauf der Liegenschaft das Darlehensverhältnis nicht bloss mit dem gleichen Kreditgeber umgestaltet, sondern beendet, kann die aus diesem Grund entrichtete Vorfälligkeitsentschädigung ebenfalls nicht mit Schuldzinsen gleichgestellt werden.

Der Darlehensgeber ist nicht mehr derselbe, weshalb die Entschädigung auch nicht primär Entgelt-Charakter hat. Bei diesem Sachverhalt kann die Vorfälligkeitsentschädigung nicht vom Einkommen in Abzug gebracht werden.

Vorfälligkeitsentschädigungen, die bei der vorzeitigen Auflösung einer Hypothek anfallen, sind hingegen bei der Grundstückgewinnsteuer als Anlagekosten abziehbar, wenn die Auflösung der Hypothek in einem untrennbaren Zusammenhang mit dem Verkauf der Liegenschaft erfolgt.

2. Portfolio-Hypothek: Einstiegskosten und -erlöse, Ausstiegskosten und -erlöse

2.1. Allgemeines

Die Portfolio-Hypothek besteht aus einer Anzahl Kapitaltranchen, die einem Paket kleiner Festhypotheken vergleichbar sind. Diese sind so gestaffelt, dass alle drei Monate eine Tranche frei wird, die sofort durch eine neue zu aktuellen Marktbedingungen ersetzt wird. Der Basiszinssatz ist der Durchschnitt der Zinssätze der Kapitaltranchen. Er ändert sich jedes Quartal, wenn die auslaufende Festhypothek durch eine neue ersetzt wird.

Eine Portfolio-Hypothek kann jederzeit abgeschlossen und jederzeit ganz oder teilweise zurückbezahlt werden. Dies macht Ausgleichszahlungen nötig, die den Wert des Portfolios im Vergleich zu den aktuellen Marktzinsen beim Ein- oder Ausstieg berücksichtigen.

Sind die aktuellen Marktzinsen tiefer als der Basiszinssatz des Portfolios, bezahlt die Bank beim Einstieg eine Vergütung (Einstiegserlös). Sind die aktuellen Marktzinsen dagegen höher als der Basiszinssatz, muss der Kunde einen Aufpreis (Einstiegskosten) bezahlen, da er sofort vom tieferen Basiszinssatz profitiert.

Umgekehrt verhält es sich bei einer Rückzahlung der Portfolio-Hypothek: Es entstehen Ausstiegskosten bei tieferen Marktzinsen und ein Ausstiegserlös bei höheren Marktzinsen.

2.2. Steuerliche Behandlung

Wirtschaftlich betrachtet sind die Ausgleichszahlungen zu Lasten des Kunden offensichtlich Kreditkosten. Daher sind die Ein- und Ausstiegskosten in der entsprechenden Steuerperiode als Schuldzins abzugsfähig. Ein- und Ausstiegserlöse vermindern dagegen die in der entsprechenden Steuerperiode abzugsfähigen Schuldzinsen.

3. Libor-Hypothek / Absicherung mit CAP oder Zinsswap

3.1. Begriff

Die Libor-Hypothek ist ein hypothekarisch gedecktes Darlehen mit einem variablen Zinssatz, dem sogenannten Libor-Zinssatz (London Interbank Offered Rate). Dieser Zinssatz wird täglich neu in London festgelegt.

Die Zinssätze der Libor-Hypothek werden in der Regel alle drei bis sechs Monate den Marktgegebenheiten angepasst, je nach vertraglicher Regelung.

3.2. Absicherung mit CAP

3.2.1. Allgemeines

Die Kunden können sich bei der Libor-Hypothek während einer festgelegten Laufzeit und einer festgesetzten Zinslimite gegen steigende Zinssätze absichern. Die Bank bietet dazu eine im Schuldzins integrierte "Versicherung" in Form einer CAP-Prämie an. Übersteigt der Libor-Satz den festgelegten Absicherungslevel, wird dem Kunden eine Ausgleichszahlung durch den CAP ausgerichtet. Diese Ausgleichszahlung wird dem Kunden nicht direkt ausbezahlt, sondern mit dem geschuldeten Zins verrechnet.

Diese CAP-Prämie wird aber weder an der Börse kotiert, noch sind diese sonstwie handelbar. Der Kunde übernimmt vielmehr eine Gesamtlösung, d.h. er bezahlt einen Gesamtbetrag und die Einzelbestandteile (Zins, Kreditmarge und CAP-Prämie) werden nicht aufgesplittet.

3.2.2. Steuerliche Behandlung

Wirtschaftlich betrachtet stellt die CAP-Prämie für die Absicherung gegen steigende Zinsen eine Art "Schuldzinsvorauszahlung" dar. Die Absicherungsoption ist in den Hypothekarzinsen integriert und infolgedessen weder separat handelbar noch börsenkotiert. Daher ist es sachlich gerechtfertigt, einen Schuldzinsenabzug für die integrierte CAP-Prämie zuzulassen. Entscheidend ist die wirtschaftliche Einheit des derivativen Finanzpakets, insbesondere das "Nicht-Trennen-Können" von Schuldzins und CAP-Prämie.

Lässt man die CAP-Prämie direkt zum Abzug zu, so stellt konsequenterweise die Ausgleichszahlung aus dem CAP einen steuerbaren Vermögensertrag dar, welcher jedoch innerhalb der Hypothekarzinsabrechnung mit den steuerlich abzugsfähigen Schuldzinsen zu verrechnen ist. Die Hypothekarzinsen können somit nur soweit steuerlich abgezogen werden, als diese in der betreffenden Bemessungsperiode nicht durch eine Ausgleichszahlung aus dem CAP vermindert wurden.

Wäre dagegen die Absicherungsoption separat bewertbar und handelbar, so wäre die CAP-Prämie nicht abzugsfähig. Die Ausgleichszahlung aus dem CAP im Falle steigender Zinsen würde in diesem Fall einen steuerfreien Kapitalgewinn darstellen.

3.3. Absicherung mit Zinsswap

3.3.1. Allgemeines

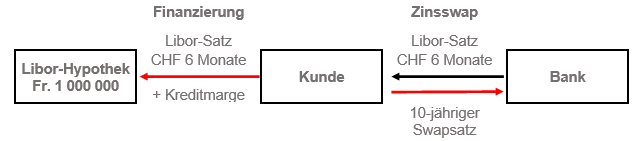

Die Kunden können ihre Libor-Hypothek gegen steigende Zinsen absichern, indem sie diese mit einem vom Kreditgeschäft losgelösten Zinsswap kombinieren.

Beim Zinsswap handelt es sich um eine vertragliche Vereinbarung über den Austausch von Zinszahlungen während einer bestimmten Laufzeit. Der Kunde bezahlt der Bank einen fixen Satz – den Swapsatz – auf einem vertraglich bestimmten Nominalbetrag und erhält im Gegenzug von der Bank dafür den (variablen) Libor-Satz auf demselben Nominalbetrag. Beim Zinsswap werden nur auf den Nominalbeträgen berechnete Zinsen ausgetauscht, nicht aber die Nominalbeträge selber.

Solange der Libor-Satz tiefer als der fixe Satz bleibt, bezahlt der Kunde der Bank die Differenz aus dem Tauschgeschäft. Steigt der Libor-Satz während der Laufzeit über den Swapsatz an, erhält er von der Bank die Differenz vergütet. Der Kunde zahlt somit der Bank für die Hypothek den Libor-Satz zuzüglich der Kreditmarge welche die Bank für das Finanzierungsgeschäft verlangt. Zudem bezahlt er aufgrund des Zinsswaps den fixen Swapsatz und erhält im Gegenzug von der Bank den Libor-Satz vergütet. Netto betrachtet bezahlt er also den Swapsatz zuzüglich der Kreditmarge.

Der Zinsswap ist von der Finanzierung losgelöst und handelbar. Löst der Schuldner den Swap vorzeitig auf, resultiert je nach Zinsentwicklung ein Gewinn oder ein Verlust. Im Gegensatz etwa zur Festhypothek wird aber keine Vorfälligkeitsentschädigung fällig, da die Finanzierung von der Auflösung nicht direkt betroffen ist.

3.3.2. Steuerliche Behandlung

Der Zinsswap ist von der Libor-Hypothek losgelöst sowie in aller Regel separat handelbar und stellt daher eine derivative Vermögensanlage dar. Zwischen den Vertragsparteien findet kein Austausch der Nominalbeträge statt. Folglich liegt bei einem Zinsswap keine Obligation vor, auf welcher Erträge bezahlt werden könnten. Bei den sogenannten Zinsen handelt es sich daher auch nicht um Zinserträge im steuerlichen Sinne, sondern um Kapitalgewinne aus Veräusserungsgeschäften.

Im Privatvermögen stellen die Swapkosten entsprechend keine abzugsfähigen Zinskosten und die Vergütung des Libor-Satzes kein steuerbares Einkommen dar. Ein allfälliger Verlust bei der Auflösung des Zinsswaps stellt einen privaten Kapitalverlust dar, ein allfälliger Gewinn einen privaten Kapitalgewinn. Solche privaten Kapitalverluste und –gewinne sind steuerlich unerheblich.

3.3.3 Beispiel

In diesem Beispiel wird von einer Zinsmarktsituation ohne negative Libor- und Swap-Sätzen ausgegangen. In einer Marktsituation mit negativen Libor- und Swapsätzen (wie etwa in den Jahren 2017 und 2018) ist dies bei der Berechnung entsprechend zu berücksichtigen.

Der Bankkunde hat per 5. Dezember im Jahr „N“ eine Libor-Hypothek im Betrag von Fr. 1'000'000 abgeschlossen (Liegenschaft stellt Privatvermögen dar). Gemäss Vereinbarung wird der Zinssatz alle 6 Monate den Marktgegebenheiten angepasst und eine Kreditmarge von 1% zu Gunsten der Bank aufgerechnet.

Zur Zinsabsicherung hat er gleichzeitig einen vom Kreditgeschäft losgelösten Zinsswap auf 10 Jahre mit einem Swapsatz von 0.900% sowie einem Nominalbetrag von Fr. 1'000'000 abgeschlossen (vgl. nachfolgende Abbildung).

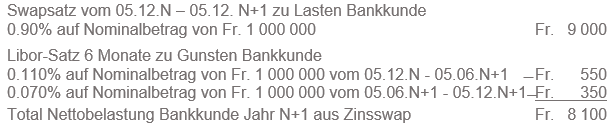

Am 5. Dezember im Jahr „N“ betrug der 6-Monate Libor-Satz 0.110%. Bei Anpassung am 5. Juni im Folgejahr („Jahr N+1“) betrug der 6-Monate Libor-Satz 0.070%. Daraus ergeben sich in der Steuerperiode im Jahr „N+1“ die folgenden vom Einkommen abzugsfähigen Schuldzinsfälligkeiten:

Der Abschluss des Zinsswaps hat für den Bankkunden im Jahr N+1 die folgenden steuerlich unbeachtlichen finanziellen Auswirkungen:

Die Nettobelastung von Fr. 8 100 aus dem Zinsswap stellt beim Bankkunden einen steuerlich unbeachtlichen privaten Kapitalverlust dar. Sollten die Libor-Sätze während der Laufzeit über den vereinbarten Swapsatz steigen, stellt die Nettovergütung einen steuerlich unbeachtlichen privaten Kapitalgewinn dar.

Vorausgesetzt der Zinsswap wird nicht vorzeitig aufgelöst, laufen beim Bankkunden vorliegend somit für die Finanzierung der Hypothek während der 10-jährigen Laufzeit Nettokosten von jährlich Fr. 19 000 auf. Steuerlich beachtlich bzw. abzugsfähig sind aber nur die Zinsen aus dem Hypothekargeschäft. Je nach Marktsituation können die abzugsfähigen Schuldzinsen höher oder tiefer als die Nettokosten ausfallen.