StP 29 Nr. 20 Pauschalabzug für Aussendienstmitarbeiterinnen und -mitarbeiter von Versicherungen

1. Allgemeines

Die effektive Abrechnung der Berufsauslagen ist für Aussendienstmitarbeiterinnen und -mitarbeiter von Versicherungen mit einem grossen Aufwand verbunden. Zur erleichterten Geltendmachung der Berufsauslagen hat die Kantonale Steuerverwaltung auf der Grundlage von § 29 Ziff. 3 StG eine pauschale Regelung erarbeitet.

Die Berufsauslagen können pauschal vom bereinigten Bruttolohn gemäss Lohnausweis abgezogen werden.

2. Berechnung des Pauschalabzuges

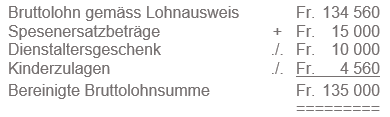

2.1. Bereinigte Bruttolohnsumme

Die bereinigte Bruttolohnsumme wird wie folgt berechnet:

Der Bruttolohn gemäss Lohnausweis wird gekürzt um die darin enthaltenen Kinderzulagen und Erwerbsausfallentschädigungen (AHV; IV; ALV, EO), die Dienstaltergeschenke und allfällig weitere ausserordentliche Zulagen. Danach werden die erhaltenen Spesenersatzbeträge hinzugerechnet. Dazu gehören auch Pauschalspesen bei Vorliegen eines genehmigten Spesenreglements.

2.2. Pauschalabzug

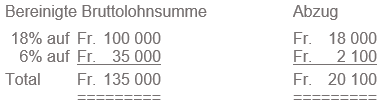

Der Pauschalabzug beträgt:

18% bis zu einer bereinigten Bruttolohnsumme von Fr. 100'000

6% für den Fr. 100'000 des bereinigten Bruttolohnes übersteigenden Teils

maximal Fr. 35'000

3. Mit dem Pauschalabzug abgegoltene Berufsauslagen

Mit diesem Pauschalabzug sind die beruflich notwendigen Fahrt- und Verpflegungskosten gemäss § 29 Ziffer 1 StG sowie die übrigen für die Berufsausübung erforderlichen Berufsauslagen gemäss § 29 Ziffer 3 StG abgegolten.

Nicht im Pauschalabzug berücksichtigt sind Weiterbildungskosten.

4. Deklaration effektive Berufsauslagen

Es steht den Aussendienstmitarbeiterinnen und -mitarbeitern frei, anstelle des Pauschalabzugs die effektiven Berufsauslagen gemäss § 29 StG geltend zu machen. Diese sind in einer separaten Aufstellung aufzulisten und nachzuweisen.

Ein Abzug der effektiven Berufsauslagen kann nicht zusammen mit dem Pauschalabzug beansprucht werden.

5. Beispiel für die Berechnung

5.1. Ausgangslage

Ein Aussendienstmitarbeiter einer Versicherung erhält gemäss Lohnausweis einen Nettolohn (neuer Lohnausweis: Ziffer 11; alter Lohnausweis Nettolohn II) von Fr. 117'230. Zusätzlich erhält er Fr. 15'000 Spesenersatzbeträge. Der Bruttolohn beträgt Fr. 134'560. Darin sind Kinderzulagen von total Fr. 4'560 und ein Dienstaltersgeschenk von Fr. 10'000 enthalten.

5.2. Berechnung des bereinigten Bruttolohns

5.3. Berechnung des Pauschalabzugs für Berufsauslagen

Bei einer bereinigten Bruttolohnsumme von Fr. 135'000 kann ohne Nachweis der tatsächlichen Spesen folgender Pauschalabzug geltend gemacht werden:

5.4. Steuerveranlagung

In der Veranlagung werden Fr. 132'230 (Nettolohn zuzüglich Spesenersatzbeträge) als Einkommen aus unselbständiger Erwerbstätigkeit und Fr. 20'100 als übrige Berufsauslagen erfasst. Mit dem Abzug sind auch die Fahrt- und Verpflegungskosten abgegolten.