StP 25 Nr. 6 Gewinne aus Geldspielen

1. Allgemeines

Alle wiederkehrenden und einmaligen Einkünfte unterliegen gemäss der Generalklausel von § 18 Absatz 1 StG bzw. von Artikel 16 Absatz 1 DBG grundsätzlich der Einkommenssteuer. Zu den steuerbaren Einkünften gehören somit auch Geld- und Naturalgewinne aus Geldspielen, soweit sie in § 26 StG bzw. Artikel 24 DBG nicht ausdrücklich von der Besteuerung ausgenommen sind.

2. Definitionen

2.1. Geldspiele

Geldspiele sind Spiele, bei denen gegen Leistung eines geldwerten Einsatzes oder bei Abschluss eines Rechtsgeschäfts ein Geldgewinn oder ein anderer geldwerter Vorteil in Aussicht steht (Art. 3 Bst. a BGS). Je nach Spielart gelten unterschiedliche Bestimmungen bezüglich der Steuerbarkeit der daraus erzielten Gewinne.

2.2. Lotterien, Sportwetten, Geschicklichkeitsspiele

Lotterien sind Geldspiele, die einer unbegrenzten oder zumindest einer hohen Anzahl offenstehen und bei denen das Ergebnis durch ein und dieselbe Zufallsziehung oder durch eine ähnliche Prozedur ermittelt wird (Art. 3 Bst. b BGS). Sportwetten sind Geldspiele, bei denen der Spielgewinn abhängig ist von der richtigen Vorhersage des Verlaufs oder des Ausgangs eines Sportereignisses (Art. 3 Bst. c BGS).

Geschicklichkeitsspiele sind Geldspiele, bei denen der Spielgewinn ganz oder überwiegend von der Geschicklichkeit der spielenden Person abhängt (Art. 3 Bst. d BGS).

2.3. Lotterien und Spiele zur Verkaufsförderung

Spiele zur Verkaufsförderung sind zu diesem Zweck kurzzeitig durchgeführte Lotterien und Geschicklichkeitsspiele, bei denen die Teilnahme ausschliesslich über den Kauf von Waren oder Dienstleistungen erfolgt, die zu höchstens marktkonformen Preisen angeboten werden (Art. 1 Bst. d BGS). Darunter fallen auch durch Medienunternehmen kurzzeitig zur Verkaufsförderung durchgeführte Lotterien und Geschicklichkeitsspiele, an denen zu den gleich guten Zugangs- und Teilnahmebedingungen wie bei Leistung eines geldwerten Einsatzes oder bei Abschluss eines Rechtsgeschäfts auch gratis teilgenommen werden kann (Art. 1 Bst. e BGS).

2.4. Gross- und Kleinspiele sowie Spielbankenspiele

Grossspiele sind Lotterien, Sportwetten und Geschicklichkeitsspiele, die automatisiert oder interkantonal oder online durchgeführt werden (Artikel 3 Bst. e BGS).

Kleinspiele sind gemäss Artikel 3 Bst. f BGS Lotterien, Sportwetten und Pokerturniere, die weder automatisiert noch interkantonal noch online durchgeführt werden (Kleinlotterien, lokale Sportwetten, kleine Pokerturniere).

Spielbankenspiele sind Geldspiele die einer eng begrenzten Anzahl Personen offenstehen, davon ausgenommen sind die Sportwetten, die Geschicklichkeitsspiele und die Kleinspiele (Art. 3 Bst. g BGS).

3. Steuerbarkeit der Gewinne aus Geldspielen

3.1. Allgemeines

Bezüglich der Steuerbarkeit von Gewinnen aus Geldspielen sind die §§ 25 und 26 StG sowie Artikel 24 DBG massgebend. In den Ziffern 3.2 bis 3.5 sind die geltenden steuerlichen Bestimmungen aufgeführt.

3.2. Lotterien und Spiele zur Verkaufsförderung

3.2.1. Grundsatz

Nach § 25 Absatz 1 Ziffer 4 StG und Artikel 24 Bst. j DBG sind einzelne Geld- und Naturalgewinne aus schweizerischen Lotterien und Geschicklichkeitsspielen zur Verkaufsförderung von über der gesetzlich festgelegten Steuerfreigrenze vollumfänglich steuerbar. Solche steuerbaren Geld- und Naturalgewinne unterliegen zudem neu der Verrechnungssteuer (vgl. Ziff. 5). Sobald ein einzelner Gewinn die Steuerfreigrenze übersteigt, ist der gesamte Gewinn steuerbar. Ein einzelner Gewinn von bis zu Fr. 1'000 wird hingegen nicht besteuert (vgl. StP 26 Nr. 1 Steuerfreie Einkünfte).

Gewinne aus ausländischen Lotterien und Geschicklichkeitsspielen zur Verkaufsförderungen sind unabhängig des Betrags immer vollumfänglich steuerbar.

3.2.2. Steuerfreigrenzen

Steuerperioden | Staats- und Gemeindesteuern | Direkte Bundessteuer |

|---|---|---|

2019 - 2023 | Fr. 1’000 | Fr. 1’000 |

ab 2024 | Fr. 1’000 | Fr. 1’100 |

3.3. Gewinne aus der Teilnahme an Grossspielen und aus der Online-Teilnahme an Spielbankenspielen

3.3.1. Grundsatz

Auf der Grundlage von § 26 Absatz 1 Ziffer 11bis StG sind bei den Staats- und Gemeindesteuern steuerbar die einzelnen Gewinne:

über Fr. 1'000'000 aus der Teilnahme an Grossspielen, sofern sie nach dem BGS zugelassen sind;

über Fr. 1'000'000 aus der Online-Teilnahme an Spielbankenspielen, sofern sie nach dem BGS zugelassen sind.

Der Betrag von Fr. 1'000'000 ist als Steuerfreibetrag zu verstehen (vgl. StP 26 Nr. 1 Steuerfreie Einkünfte). Wird etwa ein einzelner Gewinn von Fr. 1'200'000 erzielt, ist nur der den Steuerfreibetrag übersteigende Betrag von Fr. 200'000 steuerbar. Der steuerbare Gewinnanteil von Fr. 200'000 unterliegt zudem der Verrechnungssteuer (vgl. Ziff. 5).

Es ist zu beachten, dass der Steuerfreibetrag bei Bund und Kanton unterschiedliche Höhen aufweisen. Im Gegensatz zu den Staats- und Gemeindesteuern wird bei der direkten Bundessteuer der Steuerfreibetrag nach Artikel 24 Bst ibis DBG mit dem Ausgleich der kalten Progression jeweils angepasst.

3.3.2. Steuerfreibeträge

Steuerperioden | Staats- und Gemeindesteuern | Direkte Bundessteuer |

|---|---|---|

2019 - 2022 | Fr. 1’000’000 | Fr. 1’000’000 |

2023 | Fr. 1’000’000 | Fr. 1’038’300 |

ab 2024 | Fr. 1’000’000 | Fr. 1’056’600 |

Nach Artikel 24 Bst ibis beträgt der Steuerfreibetrag bei der direkten Bundessteuer bis und mit der Steuerperiode 2022 ebenfalls Fr. 1'000'000. Ab der Steuerperiode 2023 beträgt der Steuerfreibetrag bei der direkten Bundessteuer Fr. 1'038'300.

3.3.3. Im Ausland erzielte Gewinne

Gewinne aus der Teilnahme an ausländischen Grossspielen sowie aus der Online-Teilnahme an ausländischen Spielbankenspielen sind hingegen unabhängig des Betrags immer vollumfänglich steuerbar.

3.4. Spielbankengewinne

Gemäss § 26 Absatz 1 Ziffer 11 StG und Artikel 24 Bst. ibis DBG sind in nach dem BGS zugelassenen (Schweizer) Spielbanken erzielte Gewinne steuerfrei (vgl. StP 26 Nr. 1 Steuerfreie Einkünfte). Die Steuerfreiheit gilt nicht, wenn die Gewinne aus selbständiger Erwerbstätigkeit stammen. Zu beachten ist, dass für die Online-Teilnahme an Spielbankenspielen abweichende Bestimmungen gelten (vgl. Ziff. 3.3).

In ausländischen Spielbankenspielen erzielte Gewinne sind hingegen unabhängig des Betrags immer vollumfänglich steuerbar.

3.5. Kleinspiele

Nach § 26 Absatz 1 Ziffer 11ter StG und Artikel 24 Bst. iter DBG sind Gewinne aus nach dem BGS zugelassenen Kleinspielen steuerfrei.

Im Umkehrschluss sind somit Gewinne aus nicht nach dem BGS zugelassenen Kleinspielen vollumfänglich steuerbar. Dies gilt insbesondere auch für Gewinne aus ausländischen Kleinspielen.

4. Abzug Einsatzkosten und Spieleinsätze

4.1. Grundsatz

4.1.1. Staats- und Gemeindesteuern

Für steuerbare Gewinne aus Geldspielen können bei den Staats- und Gemeindesteuern gemäss § 34 Absatz 1 Ziffer 15 StG die folgenden Einsatzkosten und Spieleinsätze in Abzug gebracht werden:

Von jedem steuerbaren Gewinn aus Lotterien und Geschicklichkeitsspielen zur Verkaufsförderung nach § 25 Absatz 1 Ziffer 4 StG sowie Grossspielen nach § 26 Absatz 1 Ziffer 11 bis 11ter StG können pauschal fünf Prozent als Einsatzkosten abgezogen werden, höchstens aber Fr. 5'000 pro Gewinn (§ 34 Abs. 1 Ziff. 15 StG).

Die Geltendmachung effektiver Einsatzkosten ist hingegen nicht möglich.

Von den einzelnen steuerbaren Gewinnen aus der Online-Teilnahme an Spielbankenspielen nach § 26 Absatz 1 Ziffer 11bis StG können die vom Online-Spielerkonto im Steuerjahr abgebuchten Spieleinsätze abgezogen werden, jedoch höchstens Fr. 25'000.

4.1.2 Direkte Bundessteuer

Im Gegensatz zu den Staats- und Gemeindesteuern werden bei der direkten Bundessteuer die Maximalabzüge der Einsatzkosten nach Artikel 24 Bst. ibis und j DBG sowie der Spieleinsätze für die Online-Teilnahme an Spielbankenspielen nach 24 Bst. ibis DBG mit dem Ausgleich der kalten Progression jeweils angepasst.

Steuerperioden | Einsatzkosten für | Spieleinsätze für |

|---|---|---|

2019 - 2022 | maximal Fr. 5’000 | maximal Fr. 25’000 |

2023 | maximal Fr. 5’200 | maximal Fr. 26’000 |

ab 2024 | maximal Fr. 5’300 | maximal Fr. 26’400 |

4.2. Beispiele

4.2.1. Hinweis zu den Beispielen

Die nachfolgenden Beispiele zeigen nur die Berechnung bei den Staats- und Gemeindesteuern auf. Die Berechnungen bei der direkten Bundessteuer erfolgt nach den gleichen Grundsätzen, wobei die Ansätze gemäss DBG zu verwenden sind.

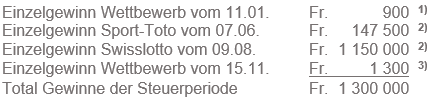

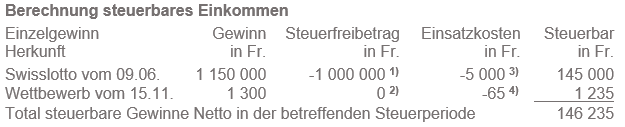

4.2.2. Gewinne aus Grossspielen sowie Lotterien zur Verkaufsförderung

Die steuerpflichtige Person erzielt in der betreffenden Steuerperiode die folgenden Gewinne aus Grossspielen:

Einzelgewinne aus Lotterien zur Verkaufsförderung bis Fr. 1'000 sind steuerfrei.

Einzelgewinne aus Grossspielen bis und mit Fr. 1'000'000 sind steuerfrei. Der diese Grenze übersteigende Betrag ist hingegen steuerbar.

Einzelgewinne aus Lotterien zur Verkaufsförderung von über Fr. 1'000 sind vollumfänglich steuerbar.

Steuerfreibetrag für Gewinne aus Grossspielen.

Übersteigt ein Gewinn aus Lotterien zur Verkaufsförderung die Steuerfreigrenze von Fr. 1'000 ist der gesamte Gewinn steuerbar (kein Steuerfreibetrag).

5% des Einzelgewinns von Fr. 150'000 ergibt Fr. 7'500. Daher kommt der Maximalabzug von Fr. 5'000 pro Einzelgewinn zur Anwendung.

5% des Einzelgewinns von Fr. 1'300.

4.2.3. Beispiele Gewinne aus Teilnahme an Online-Spielbankenspielen

Die steuerpflichtige Person erzielt in der betreffenden Steuerperiode die folgenden Gewinne aus Teilnahme an Online-Spielbankenspielen:

Einzelgewinne aus Teilnahme an Online-Spielbankenspielen bis zu einem Betrag von Fr. 1'000'000 sind steuerfrei.

Einsätze total im Steuerjahr gemäss Spielerkonto.

5. Verrechnungssteuer

Steuerbare Gewinne aus Grossspielen sowie steuerbare Geld- und Naturalgewinne aus Lotterien und Geschicklichkeitsspielen zur Verkaufsförderung unterstehen der Verrechnungssteuer. Bei Lotterien und Geschicklichkeitsspielen zur Verkaufsförderung kann der Veranstalter anstelle des Abzugs der Verrechnungssteuer das Meldeverfahren durchführen.

Die auf einem Gewinn erhobene eidgenössische Verrechnungssteuer kann nicht von den steuerbaren Einkünften abgezogen werden. Sie kann aber über die Deklaration des Gewinnes im Rückerstattungsantrag in der Steuererklärung der betreffenden Steuerperiode zurückgefordert werden.

6. Bewertung von Naturalpreisen

Der Einkommenssteuer unterliegende Naturalgewinne (vgl. Ziff. 3 „Steuerbarkeit der Gewinne aus Geldspielen“) sind ab der Steuerperiode 2019 grundsätzlich verrechnungssteuerpflichtig. Als massgebender Gewinn für die Einkommenssteuer gilt diesfalls der für den Verrechnungssteuerabzug verwendete Ausgangswert. Bei Anwendung des Meldeverfahrens gilt grundsätzlich der Wert des Naturalgewinns, welcher der Eidgenössischen Steuerverwaltung vom Veranstalter gemeldet worden ist.

Bei nicht der Verrechnungssteuer unterliegenden Naturalgewinnen, wie etwa bei Naturalgewinnen aus ausländischen Geldspielen, kann der steuerbare Wert nach den folgenden Grundsätzen bestimmt werden:

Kann ein Naturaltreffer nach den Spielbestimmungen auch in Geld bezogen werden, so ist der Geldbetrag steuerbar.

Wird der Gewinn in Natura bezogen und anschliessend weiterveräussert, so ist der effektiv erzielte Erlös steuerbar.

Wenn nur der Bezug des Naturaltreffers möglich ist und dieser vom Gewinner nicht weiterveräussert wird, muss der Naturalgewinn nach Massgabe eines realistischen Wiederveräusserungswerts bewertet werden.

Als Richtwerte für die Bewertung von Naturalgewinnen gelten folgende Ansätze:

Autos: 80 % des Katalogpreises

Reisen: 50 % des Katalogpreises (Ferientaschengeld: 100 %)

Übrige Preise: im Einzelverfahren zu bestimmenBis und mit der Steuerperiode 2018 unterstanden Naturalgewinne aus Geldspielen nicht der Verrechnungssteuer. Für die Bewertung solcher Naturalgewinne können ebenfalls die vorgängig aufgeführten Grundsätze herangezogen werden.