StP 114 Nr. 2 Quellenbesteuerung von Grenzgängerinnen und Grenzgänger mit Ansässigkeit in Deutschland

1. Allgemeines

Nach Artikel 15a Absatz 1 Satz 1 des schweizerisch-deutschen Doppelbesteuerungsabkommens vom 11. August 1971 (DBA-CH/D) werden Gehälter, Löhne und ähnliche Vergütungen sowie Ersatzeinkünfte bei unselbständiger Tätigkeit der Grenzgängerin bzw. des Grenzgängers im Wohnsitzstaat besteuert, es sei denn, dass die Arbeit in dem anderen Vertragsstaat ausgeübt wird. Wird die Arbeit dort ausgeübt, so können die dafür bezogenen Vergütungen in dem anderen Staat besteuert werden.

Die schweizerische Quellensteuersteuer ist grundsätzlich auf maximal 4,5 % der Bruttoeinkünfte beschränkt und wird in Deutschland nach Vorlage des Lohnausweises, bei an die Einkommenssteuer angerechnet. Fehlt die Grenzgängereigenschaft, ist das schweizerische Besteuerungsrecht nicht begrenzt.

2. Definition

2.1 Grundsatz

Grenzgängerin oder Grenzgänger ist jede in Deutschland wohnhafte Person, die im Kanton Thurgau ihren Arbeitsort hat und von dort regelmässig an ihren Wohnsitz zurückkehrt (Art. 15a Abs. 2 DBA-D). Dies sind insbesondere:

unselbständigerwerbende Personen mit einem privaten Arbeitgeber;

unselbständigerwerbende Personen im öffentlichen Dienst;

Kommanditäre von Kommanditgesellschaften.

Die Auflistung ist nicht abschliessend.

Ehemalige Grenzgängerinnen und Grenzgänger, deren Ruhegehälter aus öffentlich-rechtlichen Vorsorgeeinrichtungen zufliessen, behalten unter bestimmten Voraussetzungen ihre Grenzgängereigenschaft. Am 21. Dezember 2016 haben die beiden Staaten eine Konsultationsvereinbarung zur Auslegung von Artikel 19 DBA-CH/D unterzeichnet. Ziel dieser Vereinbarung war respektive ist die Beilegung von bestehenden Qualifikationskonflikten zwischen den Vertragsstaaten bei der Besteuerung von Vergütungen von Vorsorgeeinrichtungen der 2. Säule der schweizerischen Altersvorsorge an aktive oder ehemalige Angestellte im öffentlichen Dienst der Schweiz.

Nach Artikel 19 Absatz 5 DBA-CH/D hat der Ansässigkeitsstaat des Empfängers vorrangig das Besteuerungsrecht für vorgenannte Vergütungen, wenn die empfangende Person aktive/r oder ehemalige/r Grenzgänger/in nach Artikel 15a DBA CH/D ist. In diesem Fall hat der Kassenstaat den Steuerabzug nach Artikel 15a Absatz 1 DBA CH/D zu beschränken.

Ersatzeinkünfte können bei Grenzgängerinnen und Grenzgängern so lange besteuert werden, als ein aktuelles Arbeitsverhältnis vorliegt. Ist dies nicht der Fall, sind solche Einkünfte nur noch in Deutschland steuerbar.

2.2. Regelmässige Rückkehr

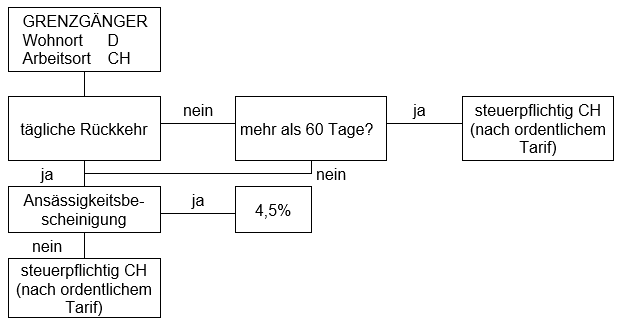

Die Grenzgängereigenschaft hängt ausschliesslich von der regelmässigen Rückkehr an den Wohnort ab. Eine regelmässige Rückkehr liegt auch dann vor, wenn sich die Arbeitszeit über mehrere Tage erstreckt (z.B. Schichtarbeit, Personal mit Nachtdiensten, Krankenhauspersonal mit Bereitschaftsdienst).

Kehrt die quellensteuerpflichtige Person aufgrund ihres Arbeitsvertrages weniger als an einem Tag pro Woche oder weniger als an fünf Tagen pro Monat von ihrem Arbeitsort an den Wohnsitz zurück, liegt keine regelmässige Rückkehr mehr vor.

2.3 Nichtrückkehrtage

Wenn der Grenzgänger aus beruflichen Gründen bis zu 60 Arbeitstage im Kalenderjahr nicht an seinen Wohnsitz zurückkehrt, bleibt die Grenzgängereigenschaft erhalten. Eine Nichtrückkehr aufgrund der Arbeitsausübung liegt namentlich dann vor, wenn die Rückkehr an den Wohnsitz aus beruflichen Gründen nicht möglich oder nicht zumutbar ist.

Bei Benutzung eines Kraftfahrzeugs ist eine Rückkehr der unselbstständig erwerbstätigen Person nach Arbeitsende an ihren Wohnsitz insbesondere nicht zumutbar, wenn die kürzeste Straßenentfernung für die einfache Wegstrecke über 100 Kilometer beträgt. Bei Benutzung öffentlicher Verkehrsmittel ist eine Rückkehr nach Arbeitsende an den Wohnsitz insbesondere nicht zumutbar, wenn die schnellste Verbindung zu den allgemein üblichen Pendelzeiten für die einfache Wegstrecke länger als 1,5 Stunden beträgt. Von einem Nichtrückkehrtag ist bei vorliegender Unzumutbarkeit der Rückkehr nur auszugehen, wenn die unselbstständig erwerbstätige Person glaubhaft macht, dass sie tatsächlich nicht an ihren Wohnsitz zurückgekehrt ist.

Trägt der Arbeitgeber die Wohn- bzw. Übernachtungskosten des Arbeitnehmers, kann davon ausgegangen werden, dass die Rückkehr an den Wohnsitz nicht zumutbar ist.

Als Nichtrückkehrtage kommen nur Arbeitstage, die im persönlichen Arbeitsvertrag des Arbeitnehmers vereinbart sind, in Betracht (Samstage, Sonn- und Feiertage können daher nur in Ausnahmefällen zu den massgeblichen Arbeitstagen zählen; z.B. an diesen Tagen angeordnete Arbeit).

Beginnt oder endet die Beschäftigung im Kanton Thurgau im Laufe des Kalenderjahres oder liegt eine Teilzeitbeschäftigung an bestimmten Tagen vor, sind die 60 Tage proportional zu kürzen.

Grenzgänger die aus beruflichen Gründen an mehr als 60 Tagen im Kalenderjahr nicht an den Wohnsitz zurückkehren (allenfalls Kürzungsgründe beachten), werden in der Schweiz bzw. im Kanton Thurgau für die erzielten Einkünfte der ordentlichen Quellensteuer unterstellt (Tarifcodes A, B, C, G oder H).

Um in Deutschland eine Befreiung von der Steuer zu erlangen, hat der Grenzgänger dem Wohnsitzfinanzamt eine vom Arbeitgeber ausgefüllte und von der Steuerverwaltung Thurgau genehmigte Bescheinigung (Form. Gre-3) vorzulegen.

2.4 Ansässigkeitsbescheinigung

Der Kanton Thurgau kann eine Quellensteuer von maximal 4,5 % erheben, wenn die Ansässigkeit in Deutschland durch eine amtliche Bescheinigung des zuständigen deutschen Finanzamtes nachgewiesen wird (Form. Gre-1). Die Ansässigkeitsbescheinigung gilt jeweils für ein Kalenderjahr und wird vom Wohnsitzfinanzamt jeweils um ein weiteres Jahr verlängert (Form. Gre-2).

Wird dem Arbeitgeber keine vom zuständigen deutschen Finanzamt ausgestellte Ansässigkeitsbescheinigung (Form. Gre-1 bzw. Form. Gre-2) vorgelegt, unterliegen deutsche Grenzgängerinnen und Grenzgänger der Besteuerung nach den ordentlichen Quellensteuertarifen (Tarifcodes A, B, C, G und H), ungeachtet ihres Status als Grenzgängerin oder Grenzgänger.

2.5 Übersicht

2.6 Schweizer Grenzgänger in Deutschland

In der Schweiz ansässige Personen, die in Deutschland einer Erwerbstätigkeit nachgehen, unterliegen in Deutschland einem Steuerabzug an der Quelle von höchstens 4,5%. Es gelten die gleichen Bestimmungen bezüglich der Ansässigkeitsbescheinigung wie für deutsche Grenzgängerinnen und Grenzgänger. Diese ist in jedem Fall durch das zuständige Thurgauer Steueramt auszustellen.

Diese Personen unterliegen nicht dem schweizerischen Quellensteuerabzug (Arbeitgeber hat Sitz in Deutschland = kein Quellensteuerabzug möglich). Sie sind im ordentlichen Veranlagungsverfahren zu besteuern. In diesem Fall unterliegt auch ein allfälliges quellenbesteuertes Einkommen der Ehefrau oder des Ehemanns bzw. der Partnerin oder des Partners in eingetragener Partnerschaft der obligatorisch nachträglich ordentlichen Veranlagung (vgl. StP 113 Nr. 1 Grundsätze der nachträglich ordentlichen Veranlagung).

Die Steuerentlastung in der Schweiz erfolgt, in dem der Nettolohn auf 80% herabgesetzt wird. Ausgehend vom Bruttolohn im Lohnsteuerbescheid „Dezember“ (darin sind die zu berücksichtigenden Beträge entsprechend kumuliert), werden zuerst die Arbeitgeberanteile für die Kranken- und Pflegeversicherung aufgerechnet. Danach werden die Sozialversicherungsbeiträge (Renten- und Arbeitslosenversicherung) abgezogen, woraus der massgebende Nettolohn resultiert.

Alle übrigen Positionen (Berufsauslagen, steuerfreie Beträge etc.). bleiben unverändert. Die Herabsetzung erfolgt sowohl für die Staats- und Gemeindesteuern wie auch für die direkte Bundessteuer. Ab dem Zeitpunkt, in dem der Schweizer Grenzgänger wieder in der Schweiz erwerbstätig ist, entfällt die Herabsetzung (vgl. StP 2 Nr. 4 Steuerausscheidung: unselbständige Erwerbstätigkeit).