StP 29 Nr. 21 Berufsauslagen für Miliz-Feuerwehrtätigkeit

1. Allgemeines

Ab der Steuerperiode 2013 ist der Sold der Milizfeuerwehr bis zu einem Betrag von jährlich Fr. 5'000 für Dienstleistungen im Zusammenhang mit der Erfüllung der Kernaufgaben der Feuerwehr bei den Staats- und Gemeindesteuern sowie der direkten Bundessteuer steuerfrei (vgl. StP 26 Nr. 1 Steuerfreie Einkünfte). Aufwendungen, welche für die Erzielung dieser steuerfreien Einkünfte anfallen, können nicht als Berufsauslagen in Abzug gebracht werden.

Von der Steuerfreiheit ausgenommen sind Pauschalzulagen für Kader, Funktionszulagen sowie Entschädigungen für administrative Arbeiten und für Dienstleistungen, welche die Feuerwehr freiwillig erbringt. Die nachgewiesenen Aufwendungen, welche zur Erzielung dieser steuerbaren Entschädigungen anfallen, können als Berufsauslagen in Abzug gebracht werden.

2. Pauschalabzug für Inspektions- und Instruktionstätigkeit

2.1. Grundsatz

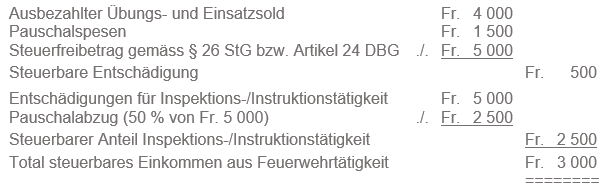

Für die Inspektions- und Instruktionsentschädigung der Gebäudeversicherung können die Steuerpflichtigen, zur Berücksichtigung der in dieser Tätigkeit erwachsenen Aufwendungen unter dem Titel „Gewinnungskosten“ einen Pauschalabzug geltend machen.

Der Abzug beträgt 50% der insgesamt für die Inspektions- und Instruktionstätigkeit von der Gebäudeversicherung und für schweizerische Kurse erhaltenen Entschädigungen, mindestens aber Fr. 1'500 und höchstens Fr. 3'000. Der Pauschalabzug darf die Bezüge für Inspektions- und Instruktionstätigkeit nicht übersteigen.

2.2. Beispiel

2.3. Nachweis der Gewinnungskosten

Anstelle des unter Punkt 2.1 geregelten Pauschalabzugs bleibt der Nachweis der tatsächlichen Gewinnungskosten vorbehalten. In diesem Fall ist die Einreichung von Belegen für den Nachweis der effektiven Auslagen zwingend.