StP 25 Nr. 5 Einkünfte aus Unterhaltsbeiträgen Überlassung Liegenschaftsanteil / Übernahme Hypothekarzinsen

1. Allgemeines

Die unentgeltliche Überlassung der Liegenschaft bzw. eines Liegenschaftsanteils gilt steuerrechtlich als Unterhaltsbeitrag. Ebenfalls steuerrechtlich als Unterhaltsbeitrag gilt es, wenn ein getrennt lebender oder geschiedener Ehegatte die Zahlung der Hypothekarzinsen auf dem Hypothekarschuldanteil des anderen Ehegatten übernimmt (vgl. StP 25 Nr. 2 Einkünfte aus Unterhaltsbeiträgen und StP 34 Nr. 12 Abzug der Unterhaltsbeiträge).

Aus den nachfolgenden Beispielen können Sie die steuerliche Behandlung verschiedener möglicher Varianten ersehen.

2. Beispiele Liegenschaft im Eigentum beider Ehegatten

Bei einem getrennt lebenden Ehepaar liegen folgende Verhältnisse vor:

Der Ehemann entrichtet gemäss Scheidungskonvention der Ehefrau periodische Unterhaltsbeiträge von total Fr. 6 000 pro Jahr.

Die Liegenschaft ist je zur Hälfte im Eigentum der getrennt lebenden Ehegatten und weist einen Mietwert aus Selbstnutzung von Fr. 24 000 auf. Der Ehemann hat der Ehefrau seinen Liegenschaftsanteil unentgeltlich zur Nutzung überlassen.

Die Ehegatten sind zu gleichen Teilen Schuldner der auf der Liegenschaft lastenden Hypothek. Die Hypothekarzinsen betragen gesamthaft Fr. 18 000 pro Jahr.

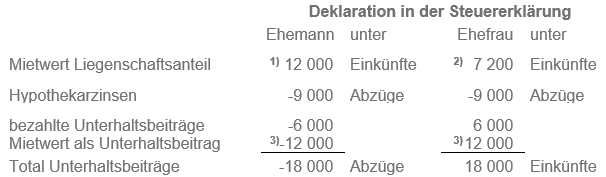

2.1. Keine Übernahme der Hypothekarzinsen

Die Hypothekarzinsen übernehmen die beiden Ehegatten je zur Hälfte.

Beim Wohneigentumsanteil des Ehemannes handelt es sich nicht um eine Selbstnutzung am Wohnort. Daher kann er den Selbstnutzungsabzug von seinem Mietwertanteil nicht vornehmen.

Auf dem Mietwert aus Selbstnutzung gemäss Eigentumsanteil der Ehefrau kann der Abzug für Selbstnutzung am Wohnort vorgenommen werden.

Sowohl beim Ehemann als auch bei der Ehefrau gilt der Mietwertanteil des Ehemannes ohne Selbstnutzungsabzug als periodischer Unterhaltsbeitrag für die unentgeltliche Überlassung der Liegenschaft.

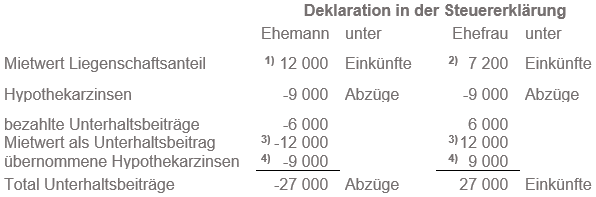

2.2. Übernahme Hypothekarzinsen durch Ehemann

Der Hypothekarzinsanteil der Ehefrau wird vom Ehemann bezahlt.

Der Ehemann kann von seinem Mietwertanteil keinen Abzug für Selbstnutzung am Wohnort vornehmen.

Auf dem Mietwert aus Selbstnutzung gemäss Eigentumsanteil der Ehefrau kann der Abzug für Selbstnutzung am Wohnort vorgenommen werden.

Der Mietwertanteil des Ehemannes gilt als periodischer Unterhaltsbeitrag für die unentgeltliche Überlassung der Liegenschaft.

Der vom Ehemann übernommene Hypothekarzinsenanteil der Ehefrau gilt als periodischer Unterhaltsbeitrag.

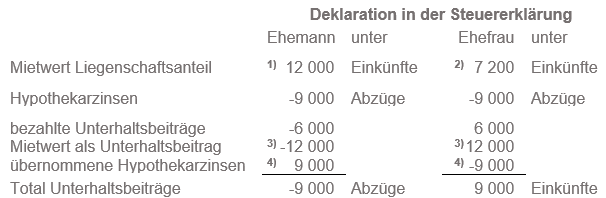

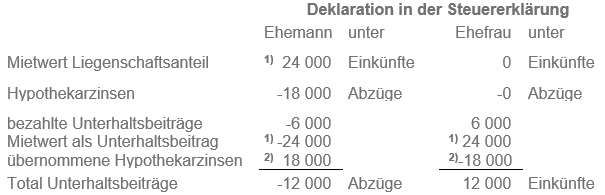

2.3. Übernahme Hypothekarzinsen durch Ehefrau

Der Hypothekarzinsanteil des Ehemannes wird von der Ehefrau bezahlt.

Der Ehemann kann von seinem Mietwertanteil keinen Abzug für Selbstnutzung am Wohnort vornehmen.

Auf dem Mietwert aus Selbstnutzung gemäss Eigentumsanteil der Ehefrau kann der Abzug für Selbstnutzung am Wohnort vorgenommen werden.

Der Mietwertanteil des Ehemannes gilt als periodischer Unterhaltsbeitrag für die unentgeltliche Überlassung der Liegenschaft.

Die steuerbaren Unterhaltsbeiträge werden um den von der Ehefrau übernommenen Hypothekarzinsenanteil des Ehemannes gemindert.

3. Beispiel Liegenschaft im Alleineigentum eines Ehegatten

Bei einem getrennt lebenden Ehepaar liegen folgende Verhältnisse vor:

Der Ehemann entrichtet gemäss Scheidungskonvention der Ehefrau periodische Unterhaltsbeiträge von total Fr. 6 000 pro Jahr.

Die Liegenschaft im Alleineigentum des getrennt lebenden Ehemanns weist einen Mietwert aus Selbstnutzung von Fr. 24 000 auf. Der Ehemann hat der Ehefrau seine Liegenschaft unentgeltlich zur Nutzung überlassen.

Der Ehemann ist Alleinschuldner der auf der Liegenschaft lastenden Hypothek. Die Hypothekarzinsen betragen gesamthaft Fr. 18' 000 pro Jahr.

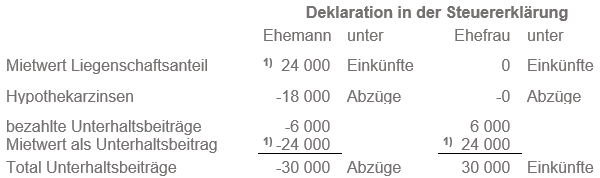

3.1. Übernahme Hypothekarzinsen durch Ehemann

Die Hypothekarzinsen werden gänzlich vom Ehemann getragen.

Vom Mietwert kann kein Selbstnutzungsabzug getätigt werden. Er gilt als periodischer Unterhaltsbeitrag für die unentgeltliche Überlassung der Liegenschaft.

3.2. Übernahme Hypothekarzinsen durch Ehefrau

Die Hypothekarzinsen des Ehemanns werden von der Ehefrau übernommen.

Vom Mietwert kann kein Selbstnutzungsabzug getätigt werden. Er gilt als periodischer Unterhaltsbeitrag für die unentgeltliche Überlassung der Liegenschaft.

Die von der Ehefrau übernommenen Hypothekarzinsen der Hypothekarschuld des Ehemannes mindern die steuerbaren periodischen Unterhaltsleistungen.