StP 58 Nr. 5 Heirat - Ehepartner behält Wohnsitz in einem anderen Kanton

1. Sachverhalt

Ein im Kanton Thurgau ansässiger Steuerpflichtiger heiratet per 16. Juli. Seine Ehefrau hat trotz rechtlich und tatsächlich ungetrennter Ehe den steuerrechtlichen Wohnsitz weiterhin im Kanton St. Gallen.

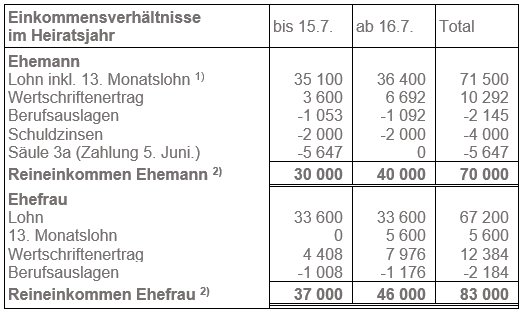

Die Einkommens- und Vermögensverhältnisse zeigen folgendes Bild:

Der Ehemann erhält den 13. Monatslohn anteilmässig im Juni und im Dezember.

Vor Berücksichtigung Versicherungsabzug.

2. Gemeinsame Veranlagung

2.1. Allgemeines

Leben Steuerpflichtige am Ende der Steuerperiode in rechtlich und tatsächlich ungetrennter Ehe werden sie gemäss § 58 Absatz 1 StG für die gesamte Steuerperiode gemeinsam veranlagt.

Die Ehefrau hat am Ende der Steuerperiode im Kanton St. Gallen steuerrechtlichen Wohnsitz. Daher muss eine interkantonale Steuerausscheidung vorgenommen werden (vgl. Ziff. 4.2 in StP 2 Nr. 2 Steuerdomizile und deren Ausscheidungsgrundsätze).

In jedem Falle wird aber Einkommen und Vermögen des anderen Ehegatten satzbestimmend mitberücksichtigt (vgl. Beispiel StP 58 Nr. 5 Heirat - Ehepartner behält Wohnsitz in einem anderen Kanton).

2.2. Kanton Thurgau: Veranlagung Vermögenssteuer 1.1.bis 31.12. Heiratsjahr

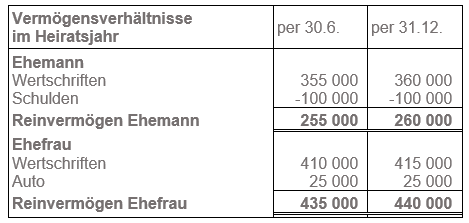

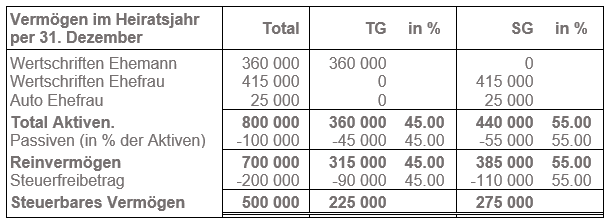

Das Vermögen des Ehemanns beträgt per 31. Dezember des Heiratsjahres Fr. 260'000, dasjenige der Ehefrau Fr. 440'000. Für das Vermögen der Ehefrau erfolgt eine Steuerausscheidung mit dem Kanton St. Gallen. Die Schulden des Ehemannes werden nach Lage der Aktiven den beteiligten Kantonen zugeteilt.

Der Kanton Thurgau besteuert das ihm zugeteilte Vermögen von Fr. 225'000.

2.3. Kanton Thurgau: Veranlagung Einkommenssteuer 1.1. bis 31.12. Heiratsjahr

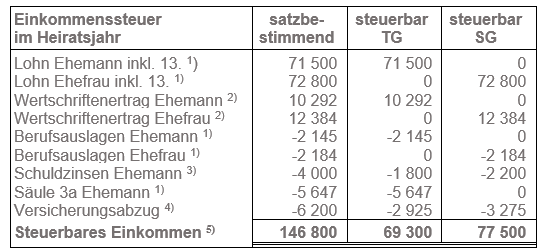

Der gesamte in der Steuerperiode erzielte Lohn des Ehemanns, die dazugehörigen Berufsauslagen sowie die Einlagen in die Säule 3 a werden dem Kanton Thurgau zugeteilt. Dagegen wird der Lohn der Ehefrau, die dazugehörigen Berufsauslagen und die Säule 3a dem Kanton St. Gallen zugeteilt.

Der gesamte in der Steuerperiode erzielte Wertschriftenertrag des Ehemanns wird dem Kanton Thurgau zugeteilt, der Ertrag der Ehefrau dem Kanton St. Gallen.

Die Schuldzinsen des Ehemanns werden nach Lage der Aktiven per 31. Dezember anteilmässig auf die beteiligten Kantone aufgeteilt (vgl. StP 2 Nr. 10 Steuerausscheidung: Schulden und Schuldzinsen).

Der Versicherungsabzug wird im Verhältnis des Reineinkommens auf die beteiligten Kantone zugeteilt (vgl. StP 2 Nr. 12 Steuerausscheidung: übrige Abzüge, Sozialabzüge, Steuerfreibeträge).

Das steuerbare Einkommen des Ehemannes von Fr. 69 300 wird im Kanton Thurgau zum Steuersatz von Fr. 146'800 besteuert.