StP 2 Nr. 28 Steuerausscheidung juristischer Personen: STAF-Abzüge

1. Allgemeines

Das Bundesgesetz über die Steuerreform und die AHV-Finanzierung (nachfolgend STAF) vom 28. September 2018 ist am 1. Januar 2020 in Kraft getreten. Das Gesetz führt einige zusätzliche Abzüge für die Staats- und Gemeindesteuern ein. Das Steuerharmonisierungsgesetz lässt den Kantonen eine gewisse Freiheit, einerseits bestimmte Abzüge einzuführen und andererseits über deren Höhe zu bestimmen.

Aufgrund dieses Ermessensspielraums bei der Gesetzgebung wird sich die Ermittlung des steuerbaren Reingewinns einer Unternehmung von Kanton zu Kanton erheblich unterscheiden. Der Kanton Thurgau stützt sich dabei – mit Ausnahme der nachfolgenden Beispiele – auf das Kreisschreiben Nr. 34 vom 15. Januar 2020 der Schweizerischen Steuerkonferenz.

Die interkantonale Steuerausscheidung ist immer aus Sicht eines bestimmten Kantons und dessen gesetzlichen Bestimmungen vorzunehmen. Dieser Grundsatz galt schon vor der Einführung der Instrumente der STAF. Aufgrund der unterschiedlichen kantonalen Gesetzgebungen zu den STAF-Ermässigungen gewinnt dieser Grundsatz aber noch einmal an Bedeutung. Aus Sicht der interkantonalen Unternehmung ist somit durch jeden Kanton, für den eine Steuerpflicht vorliegt, eine interkantonale Ausscheidung vorzunehmen.

Der auf die Kantone zu verteilende Gesamtgewinn ist von jedem Kanton auf der Basis seiner gesetzlichen Bestimmungen so festzulegen, wie wenn die gesamte Geschäftstätigkeit nur in seinem Kanton stattfinden würde. Bei der Steuerausscheidung aus Sicht eines Kantons muss die Summe der auf die Kantone verteilten Gewinne diesem Gesamtgewinn entsprechen. Ist die Summe der auf die Kantone verteilten Gewinne höher als dieser Gesamtgewinn, liegt eine verfassungswidrige interkantonale Doppelbesteuerung vor (Art. 127 Abs. 3 BV).

2. Beispiele

2.1. Zusätzlicher Abzug von Forschungs- und Entwicklungsaufwand mit Überschreitung der Entlastungsbegrenzung (Art. 25a und 25b StHG) – quotenmässig-indirekte Ausscheidung

Die Pharma AG ist in der Pharmakologie tätig. Sie betreibt selber Forschung und Entwicklung ("F&E"). Ihr Sitz befindet sich im Kanton A. Zudem verfügt sie über ein sekundäres Steuerdomizil (Betriebsstätte) im Kanton B und eine Anlageliegenschaft im Kanton C.

Im Jahr 2020 realisiert die Gesellschaft einen betrieblichen Gewinn von CHF 120 000 und einen Immobilienertrag von CHF 80 000. Die F&E-Aufwendungen, welche zur Ermässigung gemäss STAF berechtigen, betragen CHF 350 000. Der Betriebsgewinn wird nach der quotenmässig-indirekten Methode auf Basis des Umsatzes mit einem Vorausanteil von 20% ausgeschieden. Der Umsatz beträgt im Kanton A 30% und im Kanton B 70%.

Der Kanton A kennt einen zusätzlichen F&E-Abzug von 50%, der Kanton B von 10% und der Kanton C von 35%.

Die Entlastungsbegrenzung gemäss Artikel 25b Absatz 1 StHG beträgt in allen drei Kantonen 70%.

Sachverhaltsvariante:

Der Kanton C hat keine gesetzliche Grundlage für einen zusätzlichen F&E-Abzug. Im Übrigen gelten die gleichen Angaben wie im Ausgangssachverhalt.

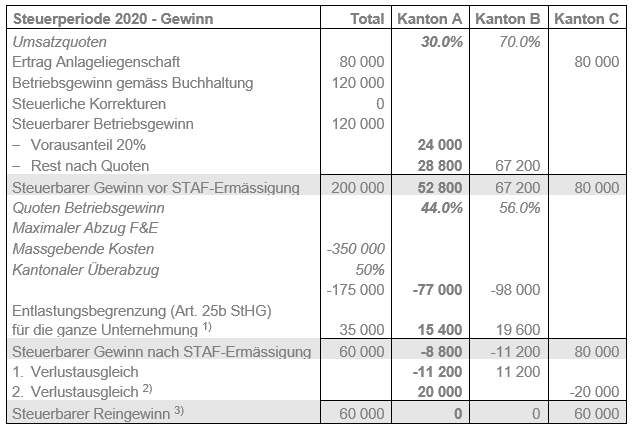

2.1.1. Steuerausscheidung aus Sicht des Kantons A

Die Entlastungsbegrenzung wird zuerst auf dem steuerbaren Gesamtgewinn vor STAF-Ermässigungen der Unternehmung berechnet. Die Ermässigung darf insgesamt nicht mehr als CHF 140'000 betragen (CHF 200'000 x 70%). Der F&E-Überabzug von CHF 175'000 muss somit insgesamt um CHF 35'000 reduziert werden.

Verluste und Gewinnungskostenüberschüsse sind in erster Linie mit im gleichen Kanton steuerbaren Gewinnen/Erträgen zu verrechnen. Nicht im gleichen Kanton verrechenbare Verluste und Gewinnungskostenüberschüsse schmälern das nach Quoten zu verteilende Betriebsergebnis.

Ein negatives Gesamtbetriebsergebnis haben die Kantone mit Kapitalanlageliegenschaften zu übernehmen, zuerst jene, in denen sich Betriebsstätten befinden, dann die reinen Liegenschaftskantone. Es wird im Verhältnis der in den betroffenen Kantonen steuerbaren Reingewinne verlegt.Besteuerung der Liegenschaftengewinne am Ort der gelegenen Sache (BGE 2C_285/2018 vom 05. November 2019).

Insgesamt übersteigen die Abzüge von CHF 122 500 70% des für die Berechnung der Entlastungsbegrenzung massgebenden Gewinnes nicht (CHF 200 000 x 70% = CHF 140 000). Aus Sicht des Kantons C ist auf Ebene des Unternehmens keine Begrenzung der Abzüge notwendig.

Verluste und Gewinnungskostenüberschüsse sind in erster Linie mit im gleichen Kanton steuerbaren Gewinnen/Erträgen zu verrechnen. Nicht im gleichen Kanton verrechenbare Verluste und Gewinnungskostenüberschüsse schmälern das nach Quoten zu verteilende Betriebsergebnis.

Ein negatives Gesamtbetriebsergebnis haben die Kantone mit Kapitalanlageliegenschaften zu übernehmen, zuerst jene, in denen sich Betriebsstätten befinden, dann die reinen Liegenschaftskantone. Es wird im Verhältnis der in den betroffenen Kantonen steuerbaren Reingewinne verlegt.Besteuerung der Liegenschaftengewinne am Ort der gelegenen Sache (BGE 2C_285/2018 vom 05. November 2019).

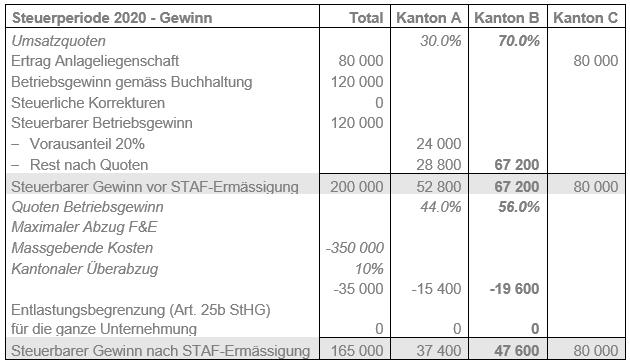

2.1.2. Steuerausscheidung aus Sicht Kanton B

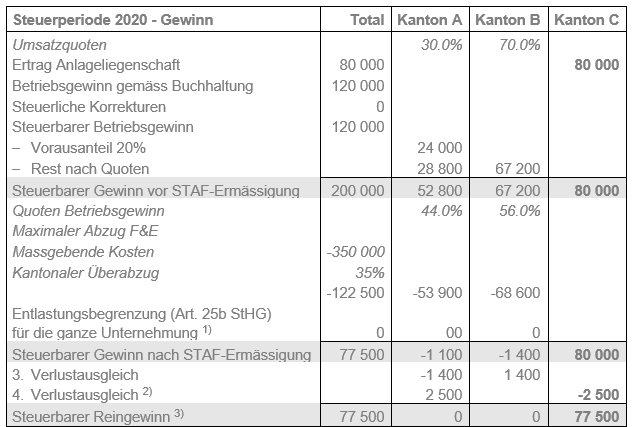

2.1.3. Steuerausscheidung aus Sicht Kanton C

2.1.4 Sachverhaltsvariante

Steuerausscheidung aus Sicht der Kantone A und B

Für die Kantone A und B gelten die gleichen gesetzlichen Bestimmungen wie im Grundsachverhalt. Die Steuerausscheidung für die Kantone A und B ist gleich wie im Grundsachverhalt vorzunehmen.

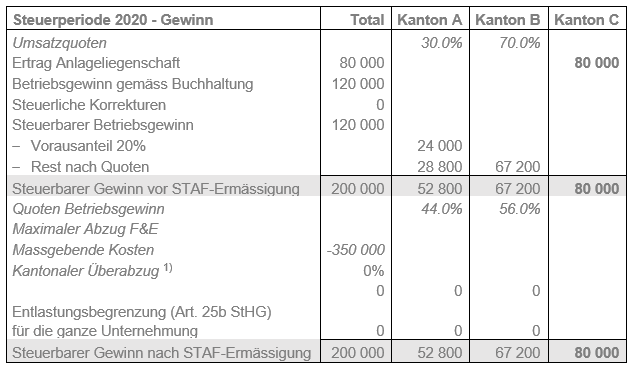

Steuerausscheidung aus Sicht des Kantons C

Der Kanton C hat den zusätzlichen F&E-Abzug nicht ins Gesetz aufgenommen. Es kann kein Abzug vorgenommen werden.

2.2. Aufgabe eines speziellen Steuerstatus mit Step-Up oder Anwendung des Sondersatzes, Überschreitung der Entlastungsbegrenzung (Art. 25b und 78g StHG) – quotenmässig-indirekte Ausscheidung

Die Pharma AG ist in der Pharmakologie tätig. Ihr Sitz befindet sich im Kanton A. Zudem verfügt sie über ein sekundäres Steuerdomizil (Betriebsstätte) im Kanton B und eine Anlageliegenschaft im Kanton C.

Die Gesellschaft verliert ihren Status als Domizilgesellschaft per 31. Dezember 2019. Der Wert des originären Goodwills (selbst geschaffener Mehrwert) beträgt CHF 2 000 000. Die wesentliche Aktivität der Gesellschaft wird im Ausland ausgeübt.

Die Kantone A und C wenden bei einem Statuswechsel die Step-Up Methode an: der Step-Up beträgt CHF 1'600 000 (CHF 2'000'000 x Auslandanteil von 80%). Im Zeitpunkt des Statuswechsels wird in den Kantonen A und C nichts besteuert.

Der Kanton B wendet den Sondersatz an. Die Gewinne der Jahre 2020 bis 2024 können bis zum Betrag von CHF 1'600'000 von einer speziellen Besteuerung profitieren.

Die Entlastungsbegrenzung gemäss Artikel 25b Absatz 1 StHG beträgt in allen drei Kantonen 70%.

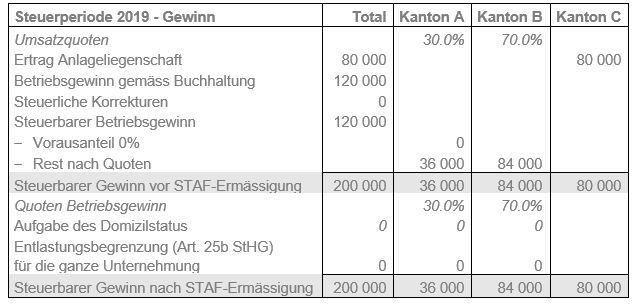

2.2.1 Steuerperiode 2019

Die Gesellschaft erwirtschaftet 2019 einen Betriebsgewinn von CHF 120'000 und einen Immobilienertrag von CHF 80'000.

Der Betriebsgewinn wird nach der quotenmässig-indirekten Methode auf Basis von Erwerbsfaktoren ohne Vorausanteil ausgeschieden. Die Erwerbsfaktoren belaufen sich im Kanton A auf 30% und im Kanton B auf 70%.

Steuerausscheidung aus Sicht der Kantone A, B und C

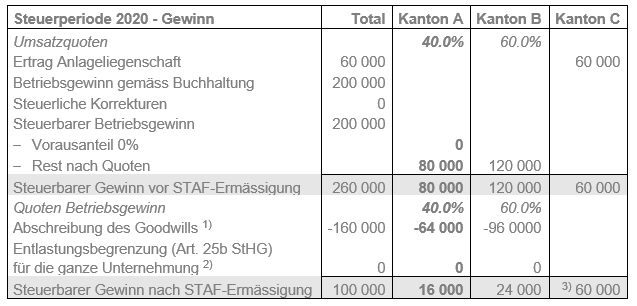

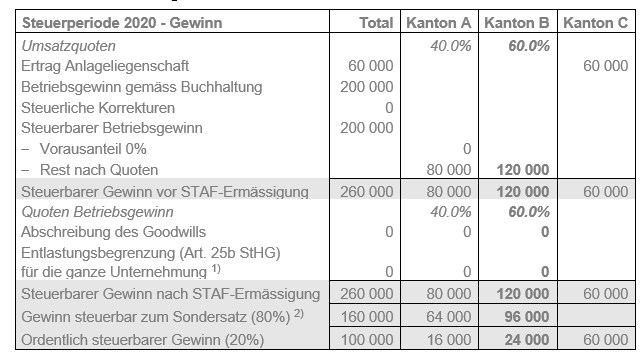

2.2.2 Steuerperiode 2020

Die Gesellschaft erwirtschaftet 2020 einen Betriebsgewinn von CHF 200'000 und einen Immobilienertrag von CHF 60'000.

Der Betriebsgewinn wird nach der quotenmässig-indirekten Methode auf Basis von Erwerbsfaktoren ohne Vorausanteil ausgeschieden. Die Erwerbsfaktoren belaufen sich im Kanton A auf 40 % und im Kanton B auf 60 %.

Steuerausscheidung aus Sicht des Kantons A

Der Goodwill von CHF 1'600'000 wird linear über 10 Jahre abgeschrieben.

Gemäss Artikel 78g StHG werden Abschreibungen auf stillen Reserven inkl. Goodwill, die bei Ende der Besteuerung nach Artikel 28 Absatz 2 bis 4 StHG bisherigen Rechts aufgedeckt wurden, in die Berechnung der Entlastungsbegrenzung gemäss Artikel 25b StHG einbezogen. Für die Gesellschaft kommt die Entlastungsbegrenzung insgesamt nicht zur Anwendung, da die Abschreibung von CHF 160'000 tiefer ist als 70% des Gewinns von CHF 260'000, also CHF 182'000.

Besteuerung der Liegenschaftengewinne am Ort der gelegenen Sache (BGE 2C_285/2018 vom 05. November 2019).

Steuerausscheidung aus Sicht des Kantons B

Die Entlastungsbegrenzung ist beim Sondersatz nicht anwendbar.

Im Kanton B wird der Gewinn zwischen dem Sondersatz und der ordentlichen Besteuerung danach aufgeteilt, wie im bisherigen Recht die Allokation bei der Domizilgesellschaft vorgenommen wurde. Auf den Immobilienertrag ist der Sondersatz nicht anwendbar.

Die Gesellschaft darf insgesamt Gewinne von CHF 1'600'000 dem Sondersatz zur Besteuerung zuweisen. Per 31. Dezember 2020 betragen die stillen Reserven, die noch zum Sondersatz besteuert werden können, CHF 1'440'000 (CHF 1'600'000 ./. CHF 160'000).

Steuerausscheidung aus Sicht des Kantons C

Da die gesetzlichen Grundlagen im Kanton C denjenigen im Kanton A entsprechen, ist die interkantonale Ausscheidung aus Sicht des Kantons A auch für den Kanton C gültig.