StP 196 Nr. 1 Sicherstellung/Arrest

1. Allgemeines

Verfügt die steuerpflichtige Person über keinen Wohnsitz in der Schweiz oder erscheint die von ihr geschuldete Steuer als gefährdet, kann von ihr auch vor der rechtskräftigen Feststellung der Steuerforderung eine Sicherstellung verlangt werden. Zuständig für die Anordnung der Sicherstellung ist die Steuerverwaltung Thurgau. Im Sicherstellungsentscheid ist der sicherzustellende Betrag anzugeben (§ 196 Abs. 1 StG).

Sicherstellung kann sowohl für rechtskräftig veranlagte als auch mutmasslich geschuldete Steuern verlangt werden; sie ist somit auch schon für provisorische Steuern möglich, falls ein Sicherstellungsgrund vorliegt. Die Fälligkeit der Steuerforderung ist für eine Sicherstellung nicht erforderlich (Reiser, Steuersicherung und schweizweite Arrestierung, Teil I, StR 1/2010, 26). Die Sicherstellung kann für alle Steuerarten, einschliesslich Nachsteuern, Bussen und Kosten verlangt werden.

Die besondere Bedeutung der Sicherstellungsverfügung besteht darin, dass sie gemäss § 196 Absatz 4 StG gleichzeitig als Arrestbefehl nach Artikel 274 SchKG gilt. In der Praxis wird in der Regel jedoch aus Praktikabilitätsgründen sowohl eine Sicherstellungsverfügung als auch ein Arrestbefehl ausgestellt.

Auf dem sogenannten Steuerarrest finden grundsätzlich die Bestimmungen von Artikel 271 SchKG Anwendung, soweit sich aus den steuerrechtlichen Bestimmungen als lex specialis keine abweichende Regelung ergibt (Rajower, Sicherstellung und Arrest im Recht der direkten Bundessteuer und nach zürcherischem Steuergesetz, 2. Teil, FStR 2007, 176).

2. Sicherstellungsgründe

§ 196 Absatz 1 StG unterscheidet zwei Sicherstellungsgründe:

Verfügt die steuerpflichtige Person über keinen Wohnsitz (oder Sitz) in der Schweiz, so ist ohne Weiteres ein Sicherstellungsgrund gegeben.

Im Weiteren kann ein Sicherstellungsverfahren durchgeführt werden, wenn die Steuerforderung als gefährdet erscheint.

Eine besondere Handlungsweise, ein „Verhalten“ des Steuerpflichtigen, das sich auf die Bezahlung der Steuerforderung nachteilig auswirken könnte, verlangt der Sicherstellungsgrund der Steuergefährdung nicht. Es genügt, dass die Bezahlung der Steuerforderung objektiv aufgrund der gesamten Umstände als gefährdet erscheint (BGE 2A.205/2005; BGE 2A.560/2002). Das ist etwa dann der Fall, wenn der steuerrechtliche Tatbestand in einer Weise ausgestaltet ist, die es dem Steuerpflichtigen ermöglicht, sich durch Verschieben von Vermögenswerten namentlich ins Ausland der Steuervollstreckung zu entziehen (BGE 108 Ib 44). Ebenso ist eine Steuergefährdung anzunehmen, wenn der Steuerpflichtige den Veranlagungsbehörden gegenüber systematisch seine Einkommens- und Vermögenssituation verschleiert (ASA 66, 479).

Eine fehlende Deklaration der betreffenden Einkommens- und Vermögensfaktoren bzw. eine Steuerhinterziehung als solche genügen für die Annahme einer Steuergefährdung noch nicht (BGE 2A.746/2004). Die Umstände, dass mehrere hunderttausend Franken in Bargeld versteckt werden, das Vermögen zudem in leicht verwertbarer bzw. verschiebbarer Form angelegt ist und ausserdem familiäre und geschäftliche Beziehungen ins Ausland bestehen, lassen den Schluss auf eine Steuergefährdung zu (BGE 2A.746/2004).

Eine rechtsgenügliche Erschwerung der Vollstreckung kann unter Umständen schon darin liegen, dass die schweizerischen Steuerbehörden zur Durchsetzung ihrer noch ausstehenden Forderungen vor ausländischen Gerichten und gemäss ausländischem Recht handeln müssten (BGE 2A.205/2005).

Bei der Beurteilung der Gefahr, dass der Steuerpflichtige sich seiner Steuerpflicht entzieht, kommt der leichten Verwertbarkeit und Verschiebbarkeit des vorhandenen Vermögens erhebliche Bedeutung zu (BGE 2A.237/2006). Diese wird angenommen, wenn der Steuerpflichtige über internationale Beziehungen verfügt, die es ihm erlauben, sein Vermögen aus der Schweiz abzuziehen, woran auch Grundeigentum in der Schweiz nichts ändert, insbesondere falls keine besonders schwer verwertbaren Gegenstände vorhanden sind (BGE 2A.234/2006).

Als Indiz für eine Steuergefährdung kann auch das bisherige Verhalten des Steuerpflichtigen im Veranlagungsverfahren - wie Stellen trölerischer Anträge, Einreichen unvollständiger Buchhaltungen, Nichtbeibringen eingeforderter Unterlagen - ins Gewicht fallen (BGE 2A.388/2005; StE 2004 B 99.1 Nr.11).

Für die Annahme einer Gefährdung der Steuerforderung ist es ausreichend, wenn Verlustscheine für Steuerforderungen bestehen und der Steuerpflichtige, sich weigerte, seine Mitwirkungspflichten zu erfüllen (vgl. BGE 2A.462/2006; siehe auch Art. 271 Abs. 1 Ziff. 5 SchKG). Die Gefährdung der Steuerforderung ist nach dem Wortlaut des Gesetzes („erscheint“) nur glaubhaft zu machen (BGE 2A.205/2005; BGE 2A.59/2003; BGE 2A.7/2002).

3. Formelles

3.1. Sicherstellungsverfügung

In der Sicherstellungsverfügung ist der sicherzustellende Steuerbetrag (inkl. Zinsen) sowie die Art anzugeben, wie die Sicherstellung zu erfolgen hat (Geld, Hinterlegung sicherer marktgängiger Wertschriften, Grundpfand oder Bürgschaft). Weiter muss die Sicherstellungsverfügung die Sicherstellungsgründe nennen (vgl. Ziff. 2), eine kurze Begründung und eine Rechtsmittelbelehrung enthalten.

Die Eröffnung der Sicherstellungsverfügung erfolgt an die steuerpflichtige Person. Ist der Aufenthalt der steuerpflichtigen Person unbekannt oder bestimmt sie trotz Wohnsitz im Ausland keinen Vertreter in der Schweiz, so wird ihr die Sicherstellungsverfügung rechtswirksam durch Publikation im kantonalen Amtsblatt eröffnet.

Gegen die Sicherstellungsverfügung kann innert 30 Tagen bei der Steuerrekurskommission Rekurs erhoben werden. Es kann insbesondere geltend gemacht werden, dass kein Sicherstellungsgrund oder kein Steuerausstand bestehe. Die Steuerrekurskommission entscheidet endgültig (§ 196 Abs. 3 StG).

Ein Rekurs hemmt jedoch die Vollstreckung des Sicherstellungsentscheids nicht (§ 196 Abs. 3 StG). Mit ihrer Eröffnung wird die Sicherstellungsverfügung zum definitiven Rechtsöffnungstitel (§ 192 Abs. 4 StG).

3.2. Sicherstellungsverfügung als Arrestbefehl

Die Sicherstellungsverfügung gilt als Arrestbefehl nach Artikel 274 SchKG (§ 196 Abs. 4 StG). Zu diesem Zweck hat sie alle Angaben zu enthalten, die ein Arrestbefehl enthalten muss.

In der Sicherstellungsverfügung müssten daher insbesondere auch die Arrestgegenstände bezeichnet werden, was wenig praktikabel erscheint, da der Steuerschuldner gewarnt wäre und vor dem Vollzug des Arrestes die betreffenden Gegenstände beiseite schaffen könnte.

In der Praxis wird deshalb der steuerpflichtigen Person eine Sicherstellungsverfügung und dem Betreibungsamt ein separater Arrestbefehl (mit Kopie der Sicherstellungsverfügung) zugestellt.

3.3. Inhalt des Arrestbefehls

Der Arrestbefehl zu Handen des zuständigen Betreibungsamtes muss die Angaben gemäss Artikel 274 Absatz 2 SchKG enthalten (Gläubiger, Schuldner, Arrestforderung [sicherzustellender Steuerbetrag], Arrestgrund, Arrestgegenstände, Hinweis auf Schadenersatzpflicht).

Die zu verarrestierenden Vermögenswerte sind möglichst genau anzugeben. Ein „Sucharrest“ ist nicht zulässig. Erfolgt die Arrestierung bei einer Bank, muss mindestens ein Vermögenswert der steuerpflichtigen Person genau bekannt sein.

Gegen den von der Steuerverwaltung ausgestellten Arrestbefehl kann der Steuerschuldner keine ordentliche Einsprache gemäss Artikel 278 SchKG erheben. Er kann jedoch Rekurs gegen die Sicherstellungsverfügung ergreifen.

Wird der Rekurs gutgeheissen, so fällt der auf dem Sicherstellungsentscheid basierende Arrest ohne Weiteres dahin.

3.4. Vollzug des Arrestbefehls

Da die Steuerverwaltung Thurgau als Arrestrichterin fungiert, beauftragt sie das zuständige Betreibungsamt mit dem Vollzug (Art. 274 Abs. 1 SchKG). Der Arrest kann entweder am Betreibungsort (Wohnsitz/Sitz des Steuerschuldners) oder am Ort der verarrestierenden Sache gelegt werden (Art. 272 Abs. 1 SchKG).

Bei ausländischem Wohnsitz oder Sitz des Steuerschuldners ist der Arrest durch das Betreibungsamt des Arrestortes gemäss Artikel 52 SchKG vollziehen zu lassen.

Eine Verarrestierung eines Liquidationsanteils an unverteiltem Nachlass mit dem Zweck, den Erben persönlich zu belangen, ist seit dem 1. Januar 2017 dank Artikel 2 Absatz 2 der Verordnung über die Pfändung und Verwertung von Anteilen an Gemeinschaftsvermögen (VVAG) möglich. Dies gilt auch wenn der Schuldner seinen Wohnsitz im Ausland hat, solange der Erblasser seinen letzten Wohnsitz in der Schweiz hatte sowie in den in Artikel 87 IPRG angesprochenen Fällen der „Heimatzuständigkeit“ (Erblasser war Schweizer Bürger und das Ausland befasst sich nicht mit der Erbschaft bzw. der Nachlass wurde vom Erblasser der/dem schweizerischen Zuständigkeit/Recht unterstellt). Zuständig für die Verarrestierung ist das Betreibungsamt des letzten Wohnsitzes des Erblassers bzw. des Ortes, an dem sich die Vermögenswerte befinden.

4. Arrestprosequierung

4.1. Allgemeines

Da es sich beim Arrest um eine (vorsorgliche) Bezugssicherungsmassnahme handelt, ist dieser, um eine drohende Aufhebung zu verhindern, mit den entsprechenden Massnahmen fortzusetzen (sogenannte Arrestprosequierung).

Die Arrestprosequierung kann gemäss Artikel 279 Absatz 1 SchKG durch vorgängige Betreibungseinleitung oder Klageerhebung und durch Betreibung erfolgen.

4.2. Prosequierung mittels Klageerhebung

Die Prosequierung mittels Klageerhebung erfolgt betreffend die Forderungen der Staats- und Gemeindesteuern sinngemäss durch Eröffnung von Veranlagungsverfügungen bzw. Schlussrechnungen (oder auch provisorischen Steuerrechnungen), die als „Klageerhebung“ im Sinn von Artikel 279 Absatz 1 SchKG zu qualifizieren sind (Entscheide BGer 5A_146/2018, Erw. 3.4.3 und 5A_930/2017, Erw. 7.3.3.1; siehe auch Rajower, Sicherstellung und Arrest im Recht der direkten Bundessteuer und nach zürcherischem Steuergesetz, 2. Teil, FStR 2007, 188; Richner/Frei/Kaufmann/Meuter, Handkommentar zum DBG; 3.A., Zürich 2016, N 10 zu Art. 170).

Innert 10 Tagen seit Eintritt der Rechtskraft der entsprechenden Veranlagungsverfügungen ist die Betreibung einzuleiten (Art. 279 Abs. 4 SchKG). Es empfiehlt sich, das zuständige Betreibungsamt darauf hinzuweisen, dass die Arrestprosequierung in analoger Anwendung der „Klagererhebung“ mittels Eröffnung von Veranlagungsverfügungen etc. erfolgt.

4.3. Betreibung

4.3.1. Betreibungseinleitung vor Erlass der Sicherstellungsverfügung bzw. des Arrestbefehls

Ein Arrestverfahren kann auch als flankierende Massnahme zu einem bereits eingeleiteten Betreibungsverfahren erfolgen. Die Fortsetzung der Betreibung richtet sich nach der Verarrestierung der entsprechenden Vermögenswerte nach Artikel 279 Absätze 2 und 3 SchKG.

4.3.2. Betreibungseinleitung nach Erlass der Sicherstellungsverfügung bzw. des Arrestbefehls

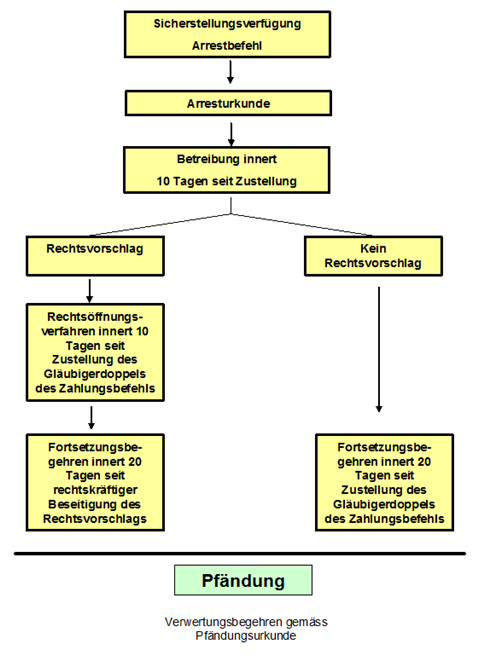

Artikel 279 Absatz 1 SchKG sieht vor, dass der Gläubiger innert 10 Tagen seit Zustellung der Arresturkunde die Betreibung einzuleiten hat, sofern er dies nicht schon vor der Arrestlegung vorgenommen hat.

4.3.3. Betreibung auf Geldzahlung

Die Betreibung auf Geldzahlung ist in allen Fällen, in denen die betroffene Steuerforderung bereits rechtskräftig festgesetzt ist oder eine rechtskräftige provisorische Steuerrechnung vorliegt, welche gestützt auf § 192 Absatz 4 StG als definitiver Rechtsöffnungstitel ausgestaltet ist, vorzunehmen. Die Betreibung auf Geldzahlung ist im Regelfall zu wählen.

Auf dem Betreibungsbegehren ist darauf hinzuweisen, dass damit die Arrestprosequierung vorgenommen wird („Prosequierung Arrest Nr. XY“).

4.3.4. Betreibung auf Sicherheitsleistung

Die Betreibung auf Sicherheitsleistung kann anstelle der Betreibung auf Geldzahlung eingeleitet werden (Art. 38 Abs. 1 SchKG). Ein allfälliger Verwertungserlös an den Arrestgegenständen wird bei der kantonalen Depositenstelle hinterlegt, an dem der betreibende Gläubiger ein Faustpfandrecht eingeräumt erhält, welcher dann mittels separater Betreibung auf Pfandverwertung geltend gemacht werden kann (Frey, in: Zweifel/Beusch (Hrsg.), Kommentar zum DBG, 3.A., Basel 2016, N 38 zu Art. 170). Auf dem Betreibungsbegehren ist explizit zu vermerken, dass eine „Betreibung auf Sicherheitsleistung“ eingeleitet wird.

Eine drohende Verwertung der Arrestgegenstände kann der Schuldner aber durch entsprechende Sicherheitsleistungen vermeiden.

Eine Betreibung auf Sicherheitsleistung ist nur in Ausnahmefällen einzuleiten, etwa dann, wenn die Steuerpflicht bzw. das Steuerdomizil des Steuerschuldners zur Diskussion stehen und daher Veranlagungsmassnahmen ausgesetzt worden sind. Diesfalls könnte ein Arrest auch durch sinngemässe „Klageerhebung“ im Sinn von Artikel 279 Absatz 1 SchKG prosequiert werden (siehe Ziffer 4.2).

4.3.5. (Mit-)Betreibung des solidarisch haftenden Ehepartner

Gemäss § 16 Absatz 1 StG haften Ehepartner in rechtlich und tatsächlich ungetrennter Ehe solidarisch für die während diesem Zeitraum entstandenen Steuerforderungen. Aufgrund der Solidarhaftung besteht für den Gläubiger ein Wahlrecht, auf welchen Ehepartner er für die Begleichung seiner Forderung greifen will.

Werden beide Ehepartner in das Arrestverfahren einbezogen - so etwa, wenn sich die zu verarrestierenden Vermögenswerte in hälftigem Miteigentum befinden - ist je ein auf jeden Ehepartner ausgestellter Arrestbefehl zu erlassen, wobei explizit auf die solidarische Mithaftung des anderen Ehepartners hinzuweisen ist. Ebenso sind bei der Arrestprosequierung zwei Betreibungsbegehren zu stellen, wobei wiederum der Hinweis auf die solidarische Mithaftung des anderen Ehepartners nicht fehlen darf.

4.4. Rechtsöffnungsverfahren

Zu beachten sind die bei der Arrestprosequierung verkürzten Fristen zur Einreichung des Rechtsöffnungsgesuchs. Nach Artikel 279 Absatz 2 SchKG hat der Gläubiger innert 10 Tagen seit Zustellung des Gläubigerdoppels des Zahlungsbefehls Rechtsöffnung zu verlangen.

Wird der Rechtsvorschlag vom zuständigen Zivilgericht (im Kanton Thurgau Bezirksgerichte) beseitigt, ist das Fortsetzungsbegehren innert 20 Tagen seit der rechtskräftigen Beseitigung des Rechtsvorschlags zu stellen (Art. 279 Abs. 3 SchKG).

5. Übersicht über die Fristen der Arrestprosequierung mittels Betreibung