StP 34 Nr. 20 Krankheits- und Unfallkosten sowie behinderungsbedingte Kosten

1. Allgemeines

Gemäss § 34 Absatz 1 Ziffer 10 StG bzw. Artikel 33 Absatz 1 Bst. h DBG können die Krankheits-, Unfall- oder Invaliditätskosten des Steuerpflichtigen und derjenigen Personen, für welche er einen Kinder- oder Unterstützungsabzug geltend machen kann, von den Einkünften abgezogen werden. Voraussetzung dafür ist, dass der Steuerpflichtige die Kosten selber trägt und diese 5 % des Reineinkommens übersteigen.

Behinderungsbedingte Kosten des Steuerpflichtigen oder der von ihm unterhaltenen Personen mit Behinderungen im Sinne des Behindertengleichstellungsgesetzes können gemäss § 34 Absatz 1 Ziffer 12 StG und Artikel 33 Absatz 1 Bst. hbis DBG ohne Selbstbehalt von den Einkünften abgezogen werden. Voraussetzung dafür ist, dass der Steuerpflichtige die Kosten selber trägt.

Die Eidgenössische Steuerverwaltung hat im Kreisschreiben Nr. 11/2005 vom 31.08.2005 die Abzugsfähigkeit von Krankheits- und Unfallkosten sowie von behinderungsbedingten Kosten ausführlich beschrieben.

2. Krankheits- und Unfallkosten

2.1. Allgemeines

Zu den Krankheits- und Unfallkosten werden die Ausgaben für Massnahmen zur Erhaltung und Wiederherstellung der körperlichen oder psychischen Gesundheit gerechnet. Diese Massnahmen müssen in der Regel ärztlich oder zahnärztlich angeordnet sein.

Abgezogen werden können nur ungedeckte Krankheits- und Unfallkosten. Sämtliche von Dritten erbrachten Leistungen zur Deckung dieser Kosten werden angerechnet.

2.2. Kategorien von Kosten

2.2.1. Kosten für Zahnbehandlungen

Zahnbehandlungskosten sind den Krankheitskosten gleichgestellt, sofern es sich um Kosten zur Behebung von Zahnkrankheiten, Kosten für Zahnkorrekturen, für kieferorthopädische Eingriffe oder für Dentalhygiene handelt.

Nicht abzugsfähig sind hingegen Kosten, die durch Behandlungen rein kosmetischer Art (z.B. Bleichen) verursacht werden.

2.2.2. Kosten für Heilmassnahmen

Die Kosten besonderer Heilmassnahmen wie Massagen, Bestrahlungen, Heilbäder, Kuraufenthalte, Physiotherapie, Ergotherapie, Logopädie, Psychotherapie etc. gelten als abzugsfähig, sofern sie ärztlich verordnet sind und von diplomierten Personen durchgeführt werden.

2.2.3. Kosten für Kuraufenthalte

Die Kosten für ärztlich verordnete Kur- und Erholungsaufenthalte gelten als Krankheitskosten, soweit die Auslagen die im eigenen Haushalt eingesparten Lebenshaltungskosten, d.h. jedenfalls mindestens die eingesparten Verpflegungskosten, übersteigen. Die Ansätze richten sich nach Merkblatt N2/2007 der ESTV „Naturalbezüge von Arbeitnehmenden“ und betragen derzeit Fr. 21.50 pro Tag für eine erwachsene Person.

Nicht als Krankheitskosten anerkannt werden die Transportkosten (vgl. Ziff. 2.3.9) sowie eigentliche Luxusausgaben im Bereich der Hotellerie.

2.2.4. Kosten für Alternativmedizin

Die Kosten für naturheilärztliche Behandlungen gelten als abzugsfähig, wenn die Behandlung von einem anerkannten Naturheilpraktiker verordnet wird.

2.2.5. Kosten für Medikamente und Heilmittel

Die Kosten für Medikamente und Heilmittel werden nur zum Abzug zugelassen, wenn sie von einem Arzt oder einem anerkannten Naturheilpraktiker verordnet sind.

2.2.6. Pflegekosten

Abzugsfähig sind die Kosten für die krankheits- oder unfallbedingte ambulante Pflege zu Hause. Unwesentlich ist dabei, wer diese Pflegeleistungen erbringt (Krankenschwester, Spitexorganisationen, private Pflegekräfte etc.). Kein Abzug kann jedoch gemacht werden für unentgeltlich erbrachte Pflegeleistungen.

Werden die Dienste einer ambulanten Pflege, die auch den Haushalt besorgt, in Anspruch genommen, so sind diese Kosten angemessen in Pflege- und nichtabziehbare Lebenshaltungskosten aufzuteilen.

2.2.7. Pflegekosten in Alters- und Pflegeheimen

Altersgebrechen gelten erst ab einem bestimmten Grad als Behinderung. Es wird davon ausgegangen, dass Bewohner von Altersheimen, für die ein Pflege- und Betreuungsaufwand von weniger als 60 Minuten pro Tag anfällt, ohne medizinische Indikation im Heim wohnen. In diesem Fall stellen die Heimkosten grundsätzlich Lebenshaltungskosten dar und sind nicht abzugsfähig. Separat in Rechnung gestellte Pflege- und Betreuungskosten sind jedoch als Krankheitskosten abziehbar.

Beim Vorliegen einer Demenz kann eine Behinderung vorliegen, obwohl der Pflegeaufwand weniger als 60 Minuten pro Tag beträgt. Jedoch ist davon auszugehen, dass aufgrund anderer Kriterien, wie etwa Bezug einer Hilflosenentschädigung, bereits feststeht, dass es sich um eine behinderte Person handelt.

Die Abzugsfähigkeit bei Tages- bzw. Nachtaufenthalten ist unter Ziffer 2.2.8 dargestellt. Bezüglich Pflegeheimkosten bei Behinderung wird verwiesen auf Ziffer 3.2.4 in StP 34 Nr. 21 Behinderungsbedingte Kosten.

2.2.8. Kosten für Tages- bzw. Nachtaufenthalte in Heimen

Die folgenden Kosten für Tages- und Nachtaufenthalte in Alters- oder Pflegeheimen werden als Krankheitskosten berücksichtigt:

Kosten Aufenthalt

Betreuung und Transport (Hol- und Bringservice).

Abzugsberechtigt sind die selbst getragenen Kosten. Die Kostenbeteiligung der Wohngemeinde ist in Abzug zu bringen. Die verbleidenden Kosten können zu 75% in Abzug gebracht werden.

Der Selbstkostenanteil an der Pflege wird zu 100% berücksichtigt.

Die Abzugsfähigkeit von Pflegeheimkosten bei Behinderung ist dargestellt in der Steuerpraxis in StP 34 Nr. 21 Behinderungsbedingte Kosten Ziffer 3.2.4.

2.2.9. Kosten für Fortpflanzungshilfen

Sowohl die Kosten für Hormonbehandlungen, als auch diejenigen, welche aufgrund von homologer künstlicher Insemination oder In-vitro-Fertilisation anfallen, werden als abzugsfähige Krankheitskosten anerkannt.

Die Abzugsfähigkeit besteht auch, wenn der Eingriff und damit die Kosten beim "gesunden" Ehepartner anfallen.

2.2.10. Transportkosten

Transportkosten zum Arzt, zu Therapien etc. stehen mit der Behandlung einer Krankheit bzw. eines Unfalls in der Regel nur indirekt in Zusammenhang. Sie sind deshalb grundsätzlich nicht als Krankheits- bzw. Unfallkosten abzugsfähig. Dies gilt auch für die Fahrt- und Aufenthaltskosten von Angehörigen.

Ausnahmsweise sind medizinisch notwendige Transport-, Rettungs- und Bergungskosten abzugsfähig, sofern aus gesundheitlichen Gründen weder die Benützung des öffentlichen Verkehrsmittels noch des privaten Motorfahrzeugs möglich oder zumutbar ist (z.B. Transport mit dem Krankenwagen, der Rega etc.).

2.2.11. Kosten für Diäten

Die Mehrkosten einer ärztlich angeordneten, lebensnotwendigen Diät (z.B. Zöliakie, Diabetes) können abgezogen werden. Gleiches gilt für die Mehrkosten von Spezialnahrung (Aufbau- und Sonderkost, Ergänzungsnahrung etc.), die auf ärztliche Anordnung hin eingenommen werden muss.

Anstelle der effektiven Kosten kann bei andauernden, lebensnotwendigen Diäten eine Pauschale von Fr. 2 500 geltend gemacht werden. An Diabetes erkrankte Personen können jedoch nur die effektiven Mehrkosten zum Abzug bringen. Ein Pauschalabzug ist in jedem Fall mangels selbst getragenen Mehrkosten ausgeschlossen, wenn Leistungen durch Dritte erbracht werden (z.B. Kostenvergütung IV bei Geburtsgebrechen).

3. Nicht abzugsfähige Kosten

Nicht als Krankheits- und Unfallkosten, sondern als nicht abzugsfähige Lebenshaltungskosten geltend Aufwendungen, welche

den Rahmen üblicher und notwendiger Massnahmen übersteigen,

nur mittelbar oder indirekt mit einer Krankheit oder einer Heilung bzw. Pflege im Zusammenhang stehen (z.B. Transportkosten zum Arzt, Besucherkosten, Ersatz von Bodenbelägen für Asthmatiker),

der Prävention dienen (z.B. Abonnement für Fitness-Center),

zum Zwecke der Selbsterfahrung, Selbstverwirklichung oder Persönlichkeitsreifung (z.B. Psychoanalysen) getätigt werden,

zum Zwecke der Erhaltung oder Steigerung der körperlichen Schönheit und des körperlichen Wohlbefindens (z.B. Schönheits- oder Verjüngungsbehandlungen, Schlankheitskuren oder -operationen, sofern sie nicht ärztlich verordnet sind) getätigt werden.

Die Krankenkassenprämien stellen keine Krankheitskosten dar. Sie können nur im Rahmen des Pauschalabzuges für Versicherungsprämien und Zinsen von Sparkapitalien (vgl. StP 34 Nr. 19) berücksichtigt werden.

4. Behinderungsbedingte Kosten

Die Ausführungen zu den behinderungsbedingten Kosten finden Sie in der Steuerpraxis unter StP 34 Nr. 21 Behinderungsbedingte Kosten.

5. Unterstützte Personen

Ein Beispiel für die Berechnung der abzugsfähigen Krankheits- und Unfallkosten sowie behinderungsbedingten Kosten für unterstützte Personen finden Sie in der Steuerpraxis unter StP 34 Nr. 22 Krankheits- und Unfallkosten, behinderungsbedingte Kosten für unterstützte Personen.

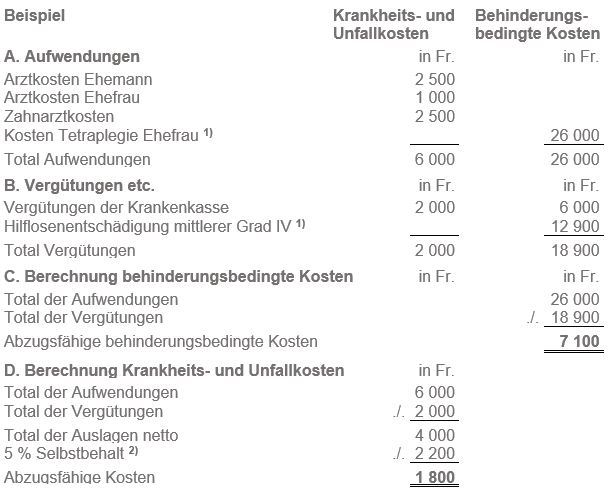

6. Berechnung der abzugsfähigen Kosten

Nur ungedeckte Krankheits- und Unfallkosten und behinderungsbedingte Kosten können abgezogen werden. Angerechnet werden sämtliche von Dritten erbrachten Leistungen zur Deckung dieser Kosten. Ebenso abgezogen wird, falls vorhanden, ein Anteil an den Lebenshaltungskosten (z.B. für Ernährung und Unterkunft).

Anstelle der ungedeckten behinderungsbedingten Mehrkosten für die Tetraplegie (Aufwand abzüglich Vergütungen Krankenkasse/IV) hätte auch ein Pauschalabzug von Fr. 5'000 geltend gemacht werden können (vgl. StP 34 Nr. 21, Ziff. 3.3).

Selbstbehalt bei einem Nettoeinkommen von Fr. 44'000