StP 20b Nr. 1 Teilbesteuerung der Einkünfte aus qualifizierenden Beteiligungen im Geschäftsvermögen

1. Allgemeines

Einkünfte aus qualifizierenden Beteiligungen im Geschäftsvermögen gehören zum Einkommen aus selbständiger Erwerbstätigkeit und unterstehen der AHV-Pflicht. Für Einkünfte aus solchen Beteiligungen (vgl. Ziff. 2) gilt sowohl bei den Staats- und Gemeindesteuern als auch bei der direkten Bundessteuer das Teilbesteuerungsverfahren (§ 20b StG, Art. 18b DBG).

Beim Teilbesteuerungsverfahren werden Einkünfte aus qualifizierenden Beteiligungen im Geschäftsvermögen nach Abzug des zurechenbaren Aufwandes (vgl. Ziff. 4.) bei den Staats- und Gemeindesteuern seit der Steuerperiode 2020 nur zu 60% und bei der direkten Bundessteuer nur zu 70% besteuert (bis und mit Steuerperiode 2019 jeweils nur zu 50%). Dabei gelten die Ausführungen im Kreisschreiben Nr. 23 der EStV „Teilbesteuerung der Einkünfte aus Beteiligungen im Geschäftsvermögen und zum Geschäftsvermögen erklärte Beteiligungen“ vom 17.12.2008.

Auf Erträgen aus qualifizierenden Beteiligungen im Privatvermögen gelten dagegen die Bestimmungen des Teilbesteuerungsverfahrens nach § 22 Absatz 2 StG bzw. nach Artikel 20 Absatz 1bis DBG (vgl. StP 22 Nr. 6 Teilbesteuerung der Einkünfte aus qualifizierenden Beteiligungen im Privatvermögen).

2. Voraussetzungen

2.1. Subjektive Voraussetzungen

Anspruch auf Teilbesteuerung der Einkünfte aus qualifizierenden Beteiligungsrechten im Geschäftsvermögen haben natürliche Personen, welche in der Schweiz auf Grund persönlicher oder wirtschaftlicher Zugehörigkeit steuerpflichtig sind.

Die steuerpflichtige Person (Inhaberin einer Einzelunternehmung oder Teilhaberin an einer Personengesellschaft oder Personen mit Beteiligungsrechten im gewillkürten Geschäftsvermögen) hat für die ihr zurechenbaren Werte die in Ziffer 2.2 nachfolgend aufgeführten objektiven Voraussetzungen zu erfüllen.

2.2. Objektive Voraussetzungen

Um eine dem Teilbesteuerungsverfahren unterstehende (qualifizierende) Beteiligung handelt es sich, wenn diese mindestens 10% des Grund- oder Stammkapitals einer Kapitalgesellschaft oder Genossenschaft beträgt (Eigentum oder Nutzniessung).

Die sich im Besitz von gemeinsam besteuerten Ehegatten bzw. eingetragenen Partnerinnen oder Partnern sowie von Kindern unter elterlicher Sorge befindenden Beteiligungsrechte werden zur Ermittlung der erforderlichen Quote zusammengerechnet.

Die erforderliche Quote muss im Zeitpunkt der Realisation der Einkünfte aus den Beteiligungsrechten erfüllt sein. Bei Dividenden gilt der Zeitpunkt der Fälligkeit, beim Veräusserungserlös ist dies in der Regel der Zeitpunkt des Verpflichtungsgeschäfts.

Die Teilbesteuerung auf Veräusserungsgewinnen wird nur gewährt, wenn die veräusserten Beteiligungsrechte zum Veräusserungszeitpunkt mindestens ein Jahr im Eigentum der steuerpflichtigen Person oder des Personenunternehmens waren.

Die Qualifikation von ausländischen Beteiligungsrechten erfolgt in sinngemässer Anwendung von § 67 Absatz 4 StG bzw. Artikel 49 Absatz 3 DBG.

Als Beteiligungsrechte gelten insbesondere:

Aktien;

Stammanteile an Gesellschaften mit beschränkter Haftung;

Genossenschaftsanteile;

Partizipationsscheine;

Anteile am Kapital einer SICAF (Investmentgesellschaft mit festem Kapital).

Nicht als Beteiligungsrechte gelten insbesondere:

Genussscheine und Bezugsrechte;

Obligationen;

Darlehen und Vorschüsse;

hybride Finanzierungsinstrumente;

andere Guthaben eines an einer Kapitalgesellschaft Beteiligten oder eines Genossenschafters;

Anteile an kollektiven Kapitalanlagen und gleichzustellenden Körperschaften (z.B. Anteile am Kapital einer SICAV [Investmentgesellschaft mit variablem Kapital]).

3. Einkünfte aus Beteiligungsrechten

3.1. Ausschüttungen

Als Einkünfte aus Beteiligungsrechten gelten insbesondere:

ordentliche Gewinnausschüttungen (Dividenden, Gewinnanteile auf Stammeinlagen, Zinsen auf Genossenschaftsanteilen);

ausserordentliche Gewinnausschüttungen wie z.B. Anteile am Ergebnis einer Teil- oder Totalliquidation;

Ausschüttungen auf Partizipationsscheinen;

Ausschüttungen auf Genusscheinen, sofern die Beteiligungsquote mit Beteiligungsrechten der gleichen Gesellschaft erreicht wird;

Zuteilung von Gratisaktien im Rahmen einer Aktienkapitalerhöhung durch Umwandlung von offenen Reserven, sofern die erforderliche Beteiligungsquote bereits vor der Zuteilung erreicht wurde;

alle übrigen offenen Gewinnausschüttungen;

verdeckte Gewinnausschüttungen, sofern diese bei der leistenden Kapitalgesellschaft oder Genossenschaft aufgerechnet und somit besteuert wurden.

In den Artikeln 660 und 661 OR ist die Gleichbehandlung aller Aktionäre innerhalb der gleichen (statutarisch festgelegten) Aktienkategorie bezüglich der Festlegung der Höhe der Gewinnanteile grundsätzlich vorgesehen. In den Statuten können bzw. dürfen aber davon abweichende Regeln festgelegt werden. Wird die Dividendenhöhe pro Aktionär und nicht pro Aktie der gleichen Aktienkategorie festgelegt und sehen die Statuten dies nicht vor, handelt es sich um eine handelsrechtlich unzulässige gezielte Begünstigung eines Aktionärs, die eine Steuerumgehung darstellen kann (Einzelfallbetrachtung).

Im Falle einer Steuerumgehung wird keine Teilbesteuerung gewährt. Liegt der geldwerte Vorteil im Arbeits- und nicht im Beteiligungsverhältnis begründet, liegt auch in sozialversicherungsrechtlicher Hinsicht Lohneinkommen vor (vgl. BGE 9C_8/2016).

Keine Einkünfte aus Beteiligungsrechten sind insbesondere:

Tantiemen (dabei handelt es sich nicht um Beteiligungserträge, sondern um Einkommen aus unselbständiger Erwerbstätigkeit nach § 19 StG und Artikel 17 DBG);

Erträge, die bei der leistenden Kapitalgesellschaft oder Genossenschaft geschäftsmässig begründeten Aufwand darstellen;

Kompensations- oder Ersatzzahlungen aus dem „Securities Lending“.

3.2. Veräusserungsgewinne

Dem Teilbesteuerungsverfahren können auch Veräusserungsgewinne auf Beteiligungsrechten unterstehen, sofern diese mindestens ein Jahr im Eigentum der steuerpflichtigen Person oder des Personenunternehmens waren.

Als Veräusserungsgewinne gelten:

Gewinne aus der Veräusserung (Differenz zwischen Veräusserungserlös und dem tieferen Einkommenssteuerwert) von Beteiligungsrechten von mindestens 10% (mehrere Verkäufe im gleichen Geschäftsjahr werden zusammengerechnet);

Überführungsgewinne (Differenz zwischen dem Verkehrswert und dem tieferen Einkommenssteuerwert einer Beteiligung) bei der Überführung von Beteiligungsgungsrechten von mindestens 10% vom Geschäfts- ins Privatvermögen;

buchmässige Aufwertungen (inkl. Verbuchung von Gratisaktien);

Auflösung von Rückstellungen (Wertberichtigungen) auf Beteiligungen.

Der Einkommenssteuerwert kann pro Beteiligungsrecht durchschnittlich oder für jeden Zu- oder Abgang einzeln ermittelt werden.

Wird der Bestand für jeden Zu- oder Abgang einzeln nachgeführt, steht es der steuerpflichtigen Person frei, nach welcher Umschlagsmethode sich im Veräusserungsfall der Einkommenssteuerwert bemisst (FIFO, LIFO, HIFO). Die einmal gewählte Methode muss aber beibehalten werden.

Bei Beteiligungen an einer Immobiliengesellschaft ist bezüglich der Staats- und Gemeindesteuern zu beachten, dass Gewinne aus der Veräusserung einer:

Mehrheitsbeteiligung (mehr als 50%) gemäss § 20b Absatz 2 StG von der Teilbesteuerung ausgenommen und vollumfänglich steuerbar sind (wirtschaftliche Handänderung, StP 127 Nr. 1);

Minderheitsbeteiligung im Umfang von 10% bis 50% dem Teilbesteuerungsverfahren unterliegen, sofern die übrigen Voraussetzungen dafür erfüllt sind;

Minderheitsbeteiligung im Umfang von weniger als 10% mangels Erfüllung der Voraussetzungen vom Teilbesteuerungsverfahren ausgenommen sind.

Bei der direkten Bundessteuer werden Beteiligungen an einer Immobiliengesellschaft steuerlich hingegen gleich wie die übrigen Beteiligungen behandelt. Gewinne aus der Veräusserung von Beteiligungsrechten ab 10% unterliegen dem Teilbesteuerungsverfahren, sofern die übrigen Voraussetzungen dafür erfüllt sind.

3.3. Steuersystematische Realisationstatbestände

Wenn bisher latent steuerbelastete Kapitalgewinne ganz oder teilweise steuerfrei werden, liegt eine steuersystematische Realisation vor. In Bezug auf die Teilbesteuerung fällt dabei die Übertragung von einzelnen Vermögenswerten auf eine Kapitalgesellschaft oder Genossenschaft, an denen Teilhaber der übertragenden Personenunternehmung qualifizierende Beteiligungsrechte halten.

Die Übertragung einzelner Aktiven aus dem Geschäftsvermögen auf eine Kapitalgesellschaft oder Genossenschaft, deren Beteiligungsrechte sich im Geschäftsvermögen befinden, zieht folgende Steuerfolgen nach sich:

Die übertragenen stillen Reserven werden seit der Steuerperiode 2020 bei den Staats- und Gemeindesteuern nur zu 60% und bei der direkten Bundessteuer nur zu 70% besteuert (bis und mit Steuerperiode 2019 jeweils nur zu 50%).

Die Kapitaleinlage führt zur Erhöhung des Einkommenssteuerwerts der Beteiligung (Erhöhung entspricht dem Einkommenssteuerwert des übertragenen Aktivums).

Die übernehmende Kapitalgesellschaft oder Genossenschaft kann eine versteuerte stille Reserve in der entsprechenden Höhe geltend machen.

Die Übertragung eines Betriebs oder eines Teilbetriebs auf eine juristische Person, deren Beteiligungsrechte sich im Geschäftsvermögen der übertragenden natürlichen Person oder Personenunternehmen befinden, führt grundsätzlich ebenfalls zu einer steuersystematischen Realisation. Sind die Voraussetzungen für eine steuerneutrale Umstrukturierung erfüllt und wird die 5-jährige Sperrfrist eingehalten, werden die übertragenen stillen Reserven aber nicht besteuert (vgl. StP 21 Nr. 1).

4. Zurechenbare Aufwendungen

4.1. Grundsatz

Das Netto-Ergebnis aus qualifizierenden Beteiligungsrechten im Geschäftsvermögen ist nach kaufmännischen Grundsätzen zu ermitteln. Dazu ist eine Spartenrechnung aller qualifizierenden Beteiligungsrechte, d.h. auch ertragsloser, zu führen.

In die Spartenrechnung fallen sämtliche Einkünfte aus qualifizierenden Beteiligungsrechten (vgl. Ziff. 3.). Davon sind sämtliche den qualifizierenden Beteiligungsrechten zurechenbaren Aufwendungen in Abzug zu bringen. Als solche gelten:

der direkte Beteiligungsaufwand (vgl. Ziffer 4.2.);

der Finanzierungsaufwand (vgl. Ziff. 4.3.);

der Verwaltungsaufwand (vgl. 4.4.).

4.2. Direkter Beteiligungsaufwand

Als direkter Beteiligungsaufwand gelten:

Abschreibungen;

Bildung von Rückstellungen (Wertberichtigungen);

Veräusserungsverluste (Differenz zwischen dem Veräusserungserlös und dem höheren Einkommenssteuerwert);

Verluste aus der Überführung vom Geschäfts- ins Privatvermögen (Differenz zwischen dem Verkehrs- und dem höheren Einkommenssteuerwert).

Es sind alle geschäftsmässig begründeten Abschreibungen und Bildungen von Rückstellungen (Wertberichtigungen) sämtlicher qualifizierender Beteiligungsrechte zu berücksichtigen.

4.3. Finanzierungsaufwand

Von den Einkünften aus Beteiligungsrechten ist der darauf entfallende Finanzierungsaufwand der entsprechenden Steuerperiode abzuziehen. Als solcher gelten Schuldzinsen, deren unmittelbare Ursache im steuerlich relevanten Fremdkapital oder auch in faktischen mittel- oder langfristigen Verbindlichkeiten anderer Art liegt. Im Mietaufwand oder in Leasingraten enthaltener Finanzierungsaufwand bleibt dabei aber unberücksichtigt.

Die Abgrenzung zwischen privaten und geschäftlichen Schuldzinsen erfolgt aufgrund der vom Steuerpflichtigen nachgewiesenen Verwendung der fremden Mittel. Bei selbständiger Erwerbstätigkeit wird grundsätzlich auf den Geschäftsabschluss abgestellt.

Bei fehlendem Nachweis über die Mittelverwendung erfolgt die Abgrenzung zwischen privaten und geschäftlichen Schuldzinsen nach dem Verhältnis der Gesamtaktiven (Privat- und Geschäftsaktiven zu Verkehrswerten).

Der auf die qualifizierenden Beteiligungsrechte entfallende Finanzierungsaufwand (Anteil an geschäftlichen Schuldzinsen) wird im Verhältnis der Einkommenssteuerwerte dieser Beteiligungsrechte zu den Gesamtaktiven der Unternehmung ermittelt. Die Einkommenssteuerwerte bemessen sich in der Regel nach dem Stand am Ende der Steuerperiode.

Für während dem Geschäftsjahr veräusserte Beteiligungsrechte wird der anteilige Finanzierungsaufwand bezogen auf den Einkommenssteuerwert im Zeitpunkt der Veräusserung berücksichtigt.

4.4. Verwaltungsaufwand

Der Verwaltungsaufwand beträgt grundsätzlich pauschal 5% des Spartenergebnisses vor Abzug der Schuldzinsen und des Verwaltungsaufwandes (Einkünfte aus Beteiligungen abzüglich direkter Beteiligungsaufwand).

Der Nachweis des effektiven Verwaltungsaufwands bleibt vorbehalten.

5. Berechnung Teilbesteuerungsabzug

5.1. Spartengewinn

Verbleibt nach Abzug aller zurechenbaren Aufwendungen auf den qualifizierenden Beteiligungen ein Spartengewinn (Nettogewinn), so wird dieser seit der Steuerperiode 2020 bei den Staats- und Gemeindesteuern nur zu 60% und bei der direkten Bundessteuer nur zu 70% besteuert (vgl. Beispiel in Ziffer 7.1). Bis und mit Steuerperiode 2019 wurden diese Gewinne jeweils nur zu 50% besteuert.

5.2. Spartenverlust

Soweit der Spartenverlust auf den qualifizierenden Beteiligungen nur auf den Abzug des Finanzierungs- und Verwaltungsaufwandes zurückzuführen ist, verbleibt er vollumfänglich steuerlich abzugsfähig (vgl. Beispiel in Ziffer 7.2.).

Dagegen ist der auf Abschreibungen, Rückstellungen (Wertberichtigungen) oder auf realisierte Kursverluste zurückzuführende Spartenverlust auf den qualifizierenden Beteiligungsrechten steuerlich seit der Steuerperiode 2020 bei den Staats- und Gemeindesteuern nur zu 60% und bei der direkten Bundessteuer nur zu 70% abzugsfähig (vgl. Beispiel in Ziffer 7.3.). Bis und mit Steuerperiode 2019 waren diese Verluste jeweils zu 50% abzugsfähig.

Bei der Aufteilung des Spartenverlustes werden von den Bruttoeinkünften zuerst die Abschreibungen, Rückstellungen oder Kapitalverluste auf den qualifizierenden Beteiligungsrechten abgezogen. Diese Regelung gilt auch für noch nicht verrechnete Vorjahresverluste (§ 82 StG, Art. 211 DBG).

6. Beteiligungsrechte im gewillkürten Geschäftsvermögen

Gemäss § 20 Absatz 3 StG bzw. Artikel 18 Absatz 2 DBG können natürliche Personen Beteiligungsrechte von mindestens 20% am Grund- oder Stammkapital einer Kapitalgesellschaft oder Genossenschaft im Zeitpunkt des Erwerbs zum Geschäftsvermögen erklären.

Die Einkünfte auf solchen Beteiligungsrechten im gewillkürten Geschäftsvermögen zählen steuerlich zu den Einkünften aus selbständiger Erwerbstätigkeit. Die Teilbesteuerung richtet sich somit danach, ob die Voraussetzungen von Artikel 18b DBG erfüllt sind.

7. Beispiele

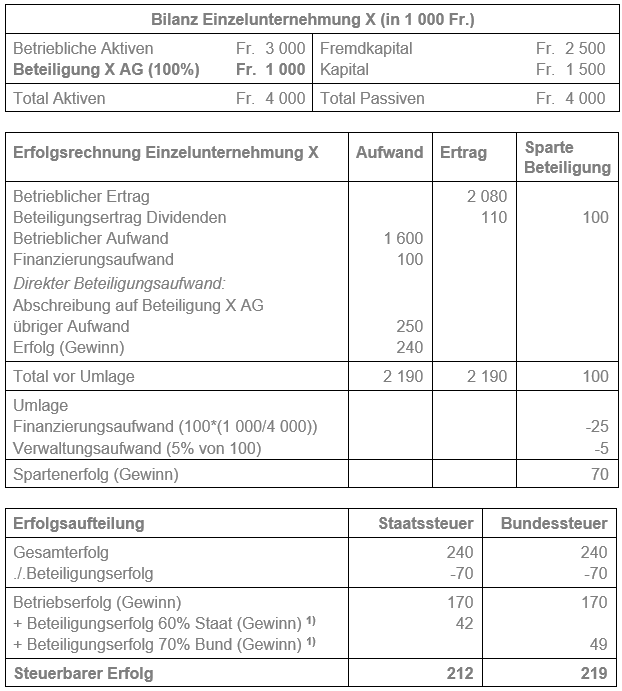

7.1. Beispiel 1 Spartengewinn

1)Der Nettobeteiligungserfolg wird bei den Staats- und Gemeindesteuern nur zu 60% und bei der direkten Bundessteuer nur zu 70% besteuert.

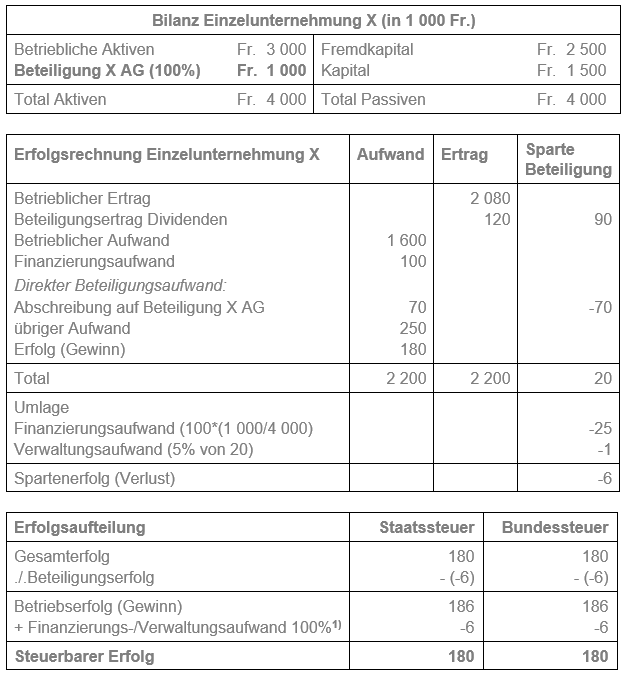

7.2. Beispiel 2 Spartenverlust

Nach Umlage des Finanzierungs- und Verwaltungsaufwandes resultiert ein Verlust in der Sparte Beteiligung.

1)Der auf die Umlage von Finanzierungs- und Verwaltungsaufwand zurückzuführende Spartenverlust ist vollumfänglich abzugsfähig.

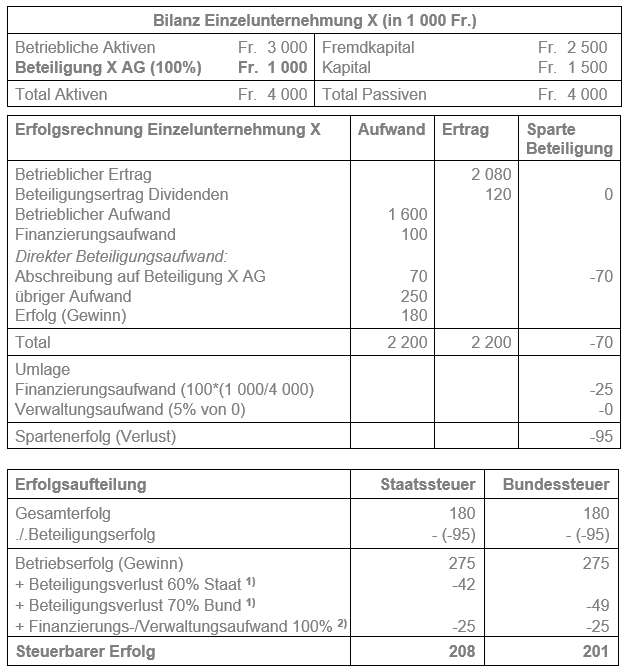

7.3. Beispiel 3 Spartenverlust

Bereits nach Abzug des direkten Beteiligungsaufwandes resultiert ein Verlust in der Sparte Beteiligung.

Der auf die Abschreibung auf der qualifizierenden Beteiligung zurückzuführende Spartenverlust ist bei den Staats- und Gemeindesteuern nur zu 60% und bei der direkten Bundessteuer nur zu 70% abzugsfähig.

Der auf die Umlage von Finanzierungs- und Verwaltungsaufwand zurückzuführende Spartenverlust ist vollumfänglich abzugsfähig.