StP 2 Nr. 7 Steuerausscheidung: Interkantonale Repartitionswerte

1. Allgemeines

Gemäss bundesgerichtlicher Rechtsprechung ist bei ausserkantonalen Objekten der gleiche Bewertungsmassstab anzuwenden, wie bei innerkantonalen. Das Schätzungswesen nichtlandwirtschaftlicher Grundstücke ist kantonal geregelt. Für Steuerausscheidungen im interkantonalen Verhältnis dient daher der sogenannte interkantonale Repartitionswert als einheitlicher Bewertungsmassstab. Dieser Repartitionswert ist gleichzeitig anwendbar für die Ermittlung des im Betrieb einer Einzelfirma investierten Eigenkapitals und dessen Meldung an die AHV.

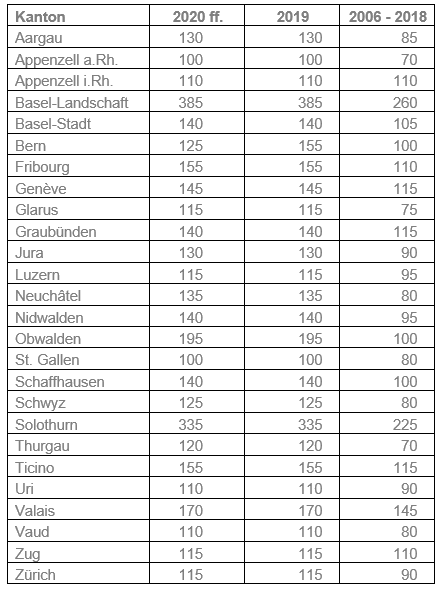

2. Repartitionswerte nichtlandwirtschaftlicher Grundstücke

Auf der Grundlage von Erhebungen der Schweizerischen Steuerkonferenz (SSK) in den Kantonen hat die Konferenz der kantonalen Finanzdirekten auf die Steuerperiode 2019 hin eine Änderung der interkantonalen Repartitionswerte beschlossen. Bis und mit der Steuerperiode 2018 geltend noch die bisherigen Repartitionswerte.

3. Repartitionswerte landwirtschaftlicher Grundstücke

Landwirtschaftliche Liegenschaften werden in allen Kantonen nach der Verordnung des Bundesrates über das bäuerliche Bodenrecht geschätzt. Der interkantonale Repartitionswert für landwirtschaftliche Grundstücke beträgt daher einheitlich 100%.

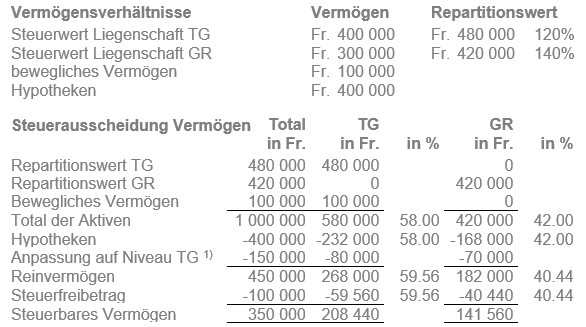

4. Beispiel

Die alleinstehende steuerpflichtige Person wohnt im Kanton Thurgau und ist dort auch Eigentümer einer Liegenschaft. Des weiteren ist sie Eigentümerin einer Ferienwohnung im Kanton Graubünden.

1) Anpassung auf Niveau TG:

TG: Repartitionsabschlag = Fr. 480 000 : 120% - Fr. 480 000 = - Fr. 80 000

GR: Repartitionsabschlag = Fr. 420 000 : 120% - Fr. 420 000 = - Fr. 70 000