StP 11 Nr. 2 Wohnsitzwechsel interkantonal

1. Sachverhalt

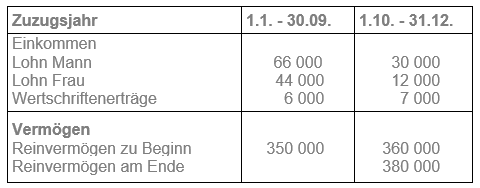

Klara und Fritz Müller verlegen ihren Wohnsitz am 30. September vom Kanton St. Gallen in den Kanton Thurgau. Die Einkommens- und Vermögensverhältnisse zeigen folgendes Bild:

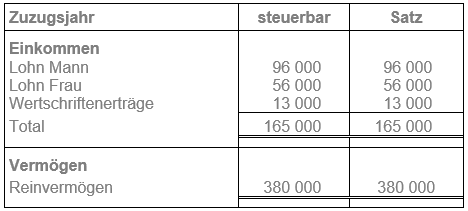

2. Kanton Thurgau: Veranlagung vom 1.1. bis 31.12. des Zuzugsjahrs

Gemäss Artikel 4b StHG ist das Ehepaar Müller für das ganze Jahr im Zuzugskanton Thurgau steuerpflichtig.

Für die Veranlagung der direkten Bundessteuer ist gemäss Artikel 10 VO über die zeitliche Bemessung der direkten Bundessteuer bei natürlichen Personen (SR 642.117.1) der Kanton Thurgau zuständig (Wohnsitz am Ende der Steuerperiode).

3. Wegzugskanton St. Gallen keine Veranlagung im Wegzugsjahr

Im Wegzugskanton endet die Steuerpflicht am 31.12. der dem Wegzugsjahr vorangegangenen Steuerperiode. Daher erfolgt im Kanton St. Gallen im Wegzugsjahr keine Veranlagung der Staats- und Gemeindesteuer.