StP 58 Nr. 7 Trennung: Wegzug eines Ehepartners in einen anderen Kanton

1. Sachverhalt

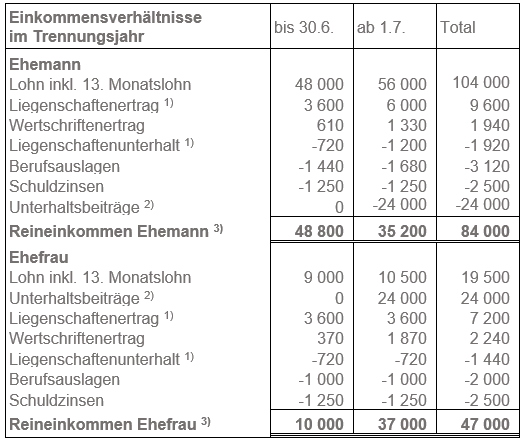

Ein im Kanton Thurgau wohnhaftes Ehepaar trennt sich per 30. Juni. Der Ehegatte zieht per Trennungsdatum in den Kanton St. Gallen. In der Trennungsvereinbarung werden ab Juli des Trennungsjahres monatliche Unterhaltsbeiträge von Fr. 1'500 für die Ehefrau und von je Fr. 750 für die beiden minderjährigen Kinder vereinbart.

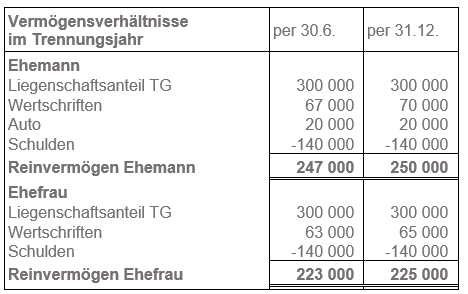

Die Ehefrau bewohnt mit den beiden Kindern weiterhin die gemeinsame Liegenschaft (Mietwert Fr. 24'000) im Kanton Thurgau. Liegenschaftenunterhalt und Schuldzinsen werden hälftig geteilt.

Die Einkommens- und Vermögensverhältnisse zeigen folgendes Bild:

Der Mietwert und der Liegenschaftenunterhalt werden hälftig aufgeteilt. Da der Ehemann die Liegenschaft ab Trennungsdatum nicht mehr selbst bewohnt, wird der Abzug von 40% vom Mietwert nicht mehr gewährt.

Unterhaltsbeiträge an Ehefrau und Kinder: Die Überlassung der Liegenschaft (Mietwert ab 1. Juli = Fr. 6'000) gilt als Unterhaltsbeitrag. Der Ehemann kann die vergüteten Beiträge von Fr. 18'000 und seinen Mietwertanteil von Fr. 6'000 als Unterhaltsbeiträge abziehen. Die Ehefrau muss die erhaltenen Beiträge und den Mietwertanteil des Ehemannes als Unterhaltsbeiträge versteuern.

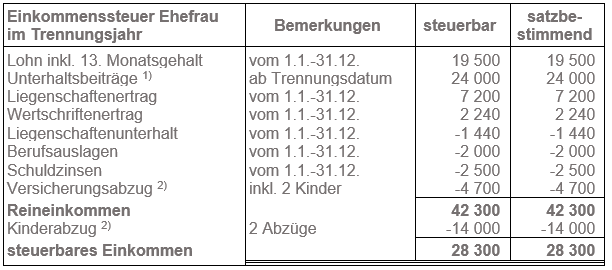

Vor Berücksichtigung Versicherungsabzug.

2. Getrennte Veranlagung Ehemann

2.1. Allgemeines

Aufgrund der Trennung vom 30. Juni wird der Ehemann im Trennungsjahr rückwirkend per 1. Januar für die ganze Steuerperiode als alleinstehend besteuert. Die Veranlagung erfolgt im Kanton St. Gallen (Wohnsitzkanton am Ende der Steuerperiode).

Das Einkommen und das Vermögen der Ehefrau wird für die Besteuerung nicht berücksichtigt. Aufgrund des Liegenschaftenbesitzes im Kanton Thurgau erfolgt eine Steuerausscheidung.

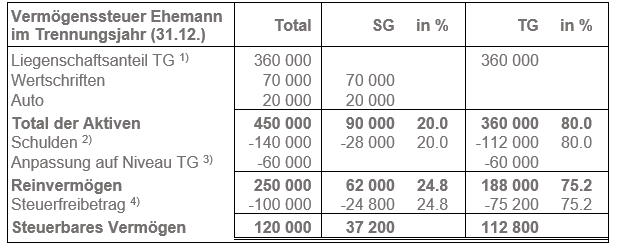

2.2. Kanton Thurgau: Vermögenssteuer vom 1.1. bis 31.12. (Trennungsjahr)

Interkantonaler Repartitionswert Liegenschaft TG (120 % des Verkehrswertes)

Die Schulden werden nach Lage der Aktiven aufgeteilt

Rückrechnung Liegenschaftswert auf kantonales Niveau

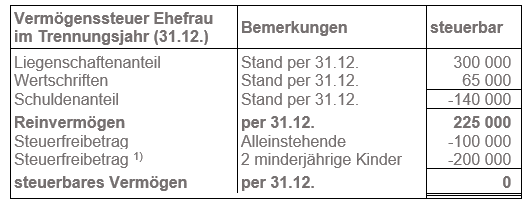

Der Steuerfreibetrag wird im Verhältnis der Reinvermögensanteile aufgeteilt

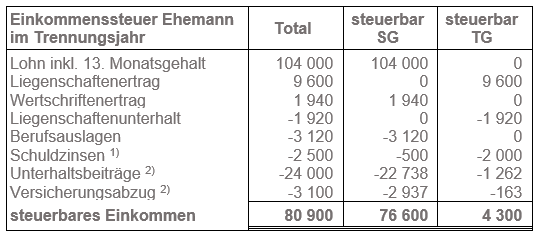

2.3. Kanton Thurgau: Einkommenssteuer vom 1.1. bis 31.12. (Trennungsjahr)

Schuldzinsen werden nach Lage der Aktiven auf die beteiligten Kantone verteilt.

Für die Festlegung des Versicherungsabzuges sind die Verhältnisse am Ende der Steuerperiode massgebend. Die Unterhaltsbeiträge und der Versicherungsabzug werden im Verhältnis zum Reineinkommen auf die beteiligten Kantone verteilt.

3. Getrennte Veranlagung Ehefrau

3.1. Allgemeines

Aufgrund der Trennung vom 30. Juni wird die Ehefrau im Trennungsjahr rückwirkend per 1. Januar für die ganze Steuerperiode getrennt besteuert. Sie wohnt mit ihren beiden minderjährigen Kindern im gleichen Haushalt und hat daher Anspruch auf die Anwendung des Vollsplittings (vgl. StP 37 Nr. 1 Berechnung Einkommenssteuer).

Die Veranlagung erfolgt im Kanton Thurgau, da die Ehefrau am Ende der Steuerperiode dort Wohnsitz hat. Das Einkommen und das Vermögen des Ehemannes wird für die Bemessung nicht berücksichtigt.

3.2. Kanton Thurgau: Vermögenssteuer vom 1.1. bis 31.12. (Trennungsjahr)

Für die Festlegung des Steuerfreibetrags sind die Verhältnisse am Ende der Steuerperiode massgebend.

3.3. Kanton Thurgau: Einkommenssteuer vom 1.1. bis 31.12. (Trennungsjahr)

Für die Überlassung der Liegenschaft hat die Ehefrau den Mietwertanteil des Ehemannes als Unterhaltsbeitrag zu versteuern.

Für die Festlegung des Versicherungsabzuges und der Sozialabzüge sind die Verhältnisse am Ende der Steuerperiode massgebend.