StP 58 Nr. 3 Heirat - Zuzug Ehepartner aus dem Ausland

1. Sachverhalt

Ein im Kanton Thurgau ansässiger Steuerpflichtiger heiratet per 1. Juli. Die bisher in Deutschland ansässige Ehegattin zieht nach der Heirat zu ihrem Ehepartner in den Kanton Thurgau.

Die Einkommens- und Vermögensverhältnisse zeigen folgendes Bild:

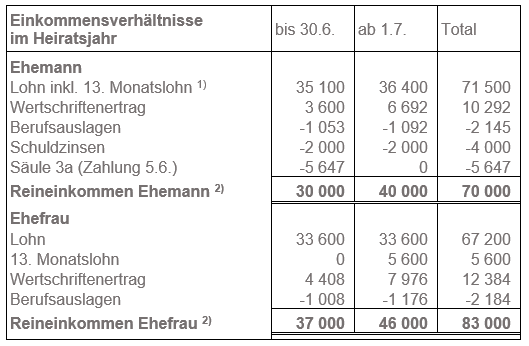

Der Ehemann tritt per 1. Juli des Heiratsjahres eine neue Stelle an. Er erhält per 30. Juni und per 31. Dezember jeweils anteilsmässig das 13. Gehalt ausbezahlt.

Vor Berücksichtigung Versicherungsabzug.

2. Gemeinsame Veranlagung

2.1. Allgemeines

Der Zuzug des Ehepartners erfolgte aus dem Ausland. Es erfolgt eine gemeinsame Veranlagung der Ehegatten zum Tarif für Verheiratete unter Berücksichtigung der unterjährigen Steuerpflicht des zugezogenen Ehegatten.

Für die Bemessung der Steuer wird das gesamte während der Steuerperiode erzielte Reineinkommen und Reinvermögen des bereits im Kanton Thurgau wohnhaften Ehepartners sowie das seit Zuzug des anderen Ehegatten realisierte Einkommen und dessen Vermögen herangezogen.

Das seit dem Zuzug erzielte Reineinkommen des zugezogenen Ehepartners wird für die für die Satzbestimmung auf ein Jahr hochgerechnet. Sein Vermögen wird pro rata temporis besteuert.

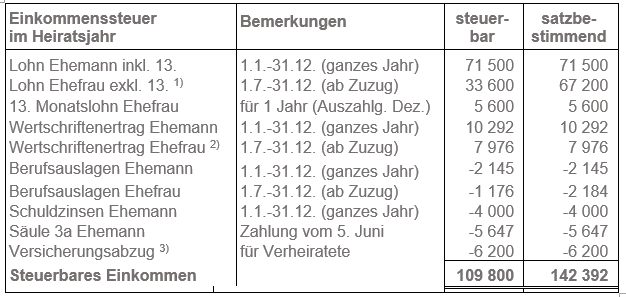

2.2. Kanton Thurgau: Veranlagung Einkommenssteuer

Ehemann vom 1.1. - 31.12. des Heiratsjahrs; Ehefrau vom 1.7. - 31.12. des Heirats- bzw. Zuzugsjahrs.

Beim Lohn der zugezogenen Ehefrau werden nur die seit dem Zuzug (1. Juli) ausbezahlten Löhne berücksichtigt. Das 13. Monatsgehalt wird für die Satzbestimmung nicht hochgerechnet (umfasst bereits 1 Jahr).

Beim Wertschriftenertrag der zugezogenen Ehefrau werden nur die seit dem Zuzug (1. Juli) erzielten Erträge berücksichtigt.

Versicherungsabzüge werden gemäss der Dauer der Steuerpflicht des Ehepartners mit der längeren Steuerpflicht gewährt. Der Ehemann ist ganzjährig im Kanton Thurgau steuerpflichtig ist, weshalb die vollen Abzüge gewährt werden.

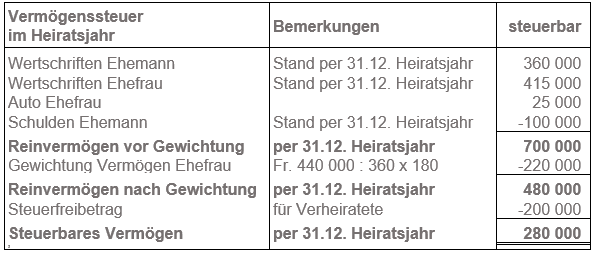

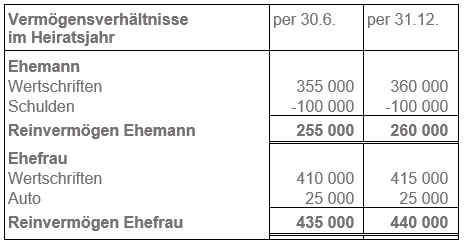

2.3. Kanton Thurgau: Veranlagung Vermögenssteuer

Ehemann vom 1. Januar bis 31. Dezember des Heiratsjahres; Ehefrau vom 1. Juli bis 31. Dezember des Heiratsjahres (ab Zuzug).

Per 31. Dezember beträgt das Vermögen der aus dem Ausland zugezogenen Ehefrau Fr. 440'000. Dieser Betrag wird mit der Dauer der Steuerpflicht im Kanton Thurgau gewichtet. Die Differenz zwischen dem Vermögen der Ehefrau per 31. Dezember und dem gewichteten Betrag wird vom Reinvermögen in Abzug gebracht.