StP 55 Nr. 6 Tod eines Steuerpflichtigen: Beispiel Satzbestimmung

1. Sachverhalt

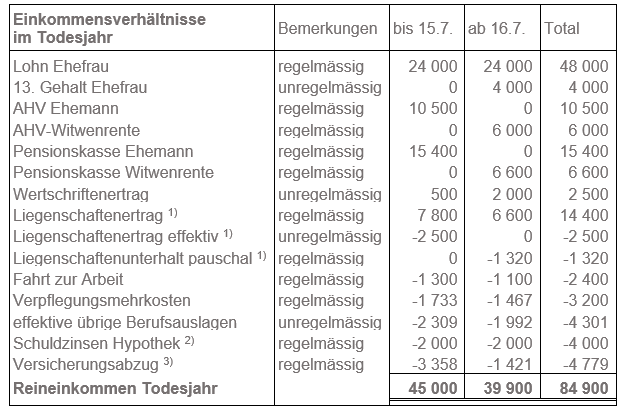

Ein bisher gemeinsam mit seiner Ehegattin besteuerter Steuerpflichtiger verstirbt am 15. Juli. Die Einkommens- und Vermögensverhältnisse im Todesjahr zeigen das folgende Bild:

Der Eigenmietwert ist nach Dauer der Steuerpflicht aufgeteilt. Die effektiven Unterhaltskosten vom 1. Januar bis 15. Juli (Todestag) werden effektiv deklariert. Ab 16. Juli wird der Pauschalabzug beansprucht.

Zinsfuss Hypothek: 2 %; Zinstermine: 31.3., 30.6., 30.9. und 31.12.

Bis zum Todesdatum kann der Versicherungsabzug für Verheiratete beansprucht werden. Danach kann der überlebende Ehegatte nur noch den Versicherungsabzug für Alleinstehende beanspruchen.

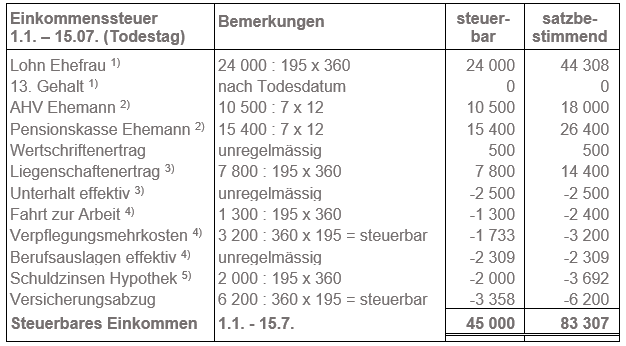

2. Gemeinsame Veranlagung Ehepaar vom 1.1. bis 15.7. (Todestag)

Der effektiv bis zum Todesdatum des Ehepartners ausbezahlte Lohn der Ehefrau wird für die Satzbestimmung aufgrund der Dauer der Steuerpflicht hochgerechnet. Das 13. Monatsgehalt fällt erst nach dem Todestag des Ehegatten an.

Ansprüche auf Renten der AHV und der Pensionskasse werden jeweils am 1. des Monats für den gesamten Monat erworben. In diesem Beispiel besteht somit ein Anspruch auf 7 Monatsrenten. Für die Satzbestimmung wird der Rentenbetrag durch die Anzahl der erhaltenen Monatsrenten mal 12 Monate gerechnet.

Der Mietwert aus Selbstnutzung wird gemäss der Dauer der Steuerpflicht berechnet. Effektiv deklarierte Unterhaltskosten für die Liegenschaft werden für die Satzbestimmung grundsätzlich nicht hochgerechnet.

Die regelmässig abfliessenden Berufsauslagen werden satzbestimmend hochgerechnet. Da die übrigen Berufsauslagen effektiv und nicht pauschal deklariert worden sind, erfolgt für die Satzbestimmung keine Hochrechnung.

Die seit Beginn der Steuerpflicht tatsächlich bezahlten Hypothekarzinsen (Zinstermine 31.3. und 30.6.) werden für die Satzbestimmung aufgrund der Dauer der Steuerpflicht hochgerechnet. Aufgelaufene Ratazinsen werden nicht berücksichtigt.

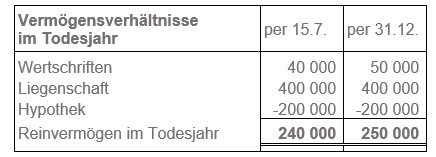

Bemessung Vermögenssteuer 1.1. - 15.7. (Todestag)

Reinvermögen per 15.07. (Todestag) Fr. 240'000

Steuerfreibetrag für Verheiratete ./. Fr. 200'000

Steuerbares Vermögen per 15.07. (Todestag) Fr. 40'000

Vom steuerbaren Vermögen wird die einfache Steuer für ein Jahr berechnet. Diese wird mit der Dauer der Steuerpflicht gewichtet (einfache Jahressteuer : 360 x 195).

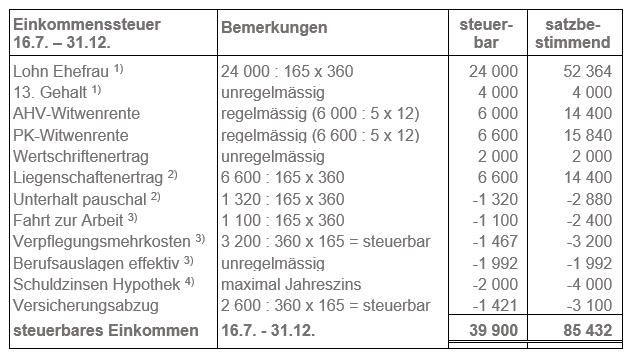

3. Veranlagung der überlebenden Ehefrau vom 16.7. bis 31.12.

Der effektiv ab dem Todesdatum des Ehepartners ausbezahlte Lohn der Ehefrau wird für die Satzbestimmung aufgrund der Dauer der Steuerpflicht hochgerechnet. Der 13. Monatslohn wird für die Satzbestimmung dagegen nicht hochgerechnet.

Der Mietwert aus Selbstnutzung wird gemäss der Dauer der Steuerpflicht berechnet. Der Pauschalabzug für den Liegenschaftenunterhalt wird für die Satzbestimmung aufgrund der Dauer der Steuerpflicht hochgerechnet.

Die regelmässig abfliessenden Berufsauslagen seit Todesdatum des Ehegatten werden satzbestimmend hochgerechnet. Da die übrigen Berufsauslagen effektiv und nicht pauschal deklariert worden sind, erfolgt für die Satzbestimmung keine Hochrechnung.

Die seit Beginn der Steuerpflicht tatsächlich bezahlten Hypothekarzinsen (Zinstermine 30.9. und 31.12.) werden für die Satzbestimmung aufgrund der Dauer der Steuerpflicht hochgerechnet. Für die Satzbestimmung wird maximal ein Jahreszins eingesetzt.

Bemessung Vermögenssteuer 16.7. - 31.12.

Reinvermögen per 31.12. Fr. 250'000

Steuerfreibetrag für Alleinstehende ./. Fr. 100'000

Steuerbares Vermögen per 31.12. Fr. 150'000

Vom steuerbaren Vermögen wird die einfache Steuer für ein Jahr berechnet. Diese wird mit der Dauer der Steuerpflicht gewichtet (einfache Jahressteuer : 360 x 165).