StP 36 Nr. 4 Abzüge für im AHV-Alter stehende, erwerbsunfähige oder verwitwete Steuerpflichtige

1. Allgemeines

Steuerpflichtige im AHV-Alter, erwerbsunfähige oder verwitwete Steuerpflichtige haben je nach Höhe ihres Reineinkommens gemäss § 36 Absatz 2 Ziffer 3 StG Anspruch auf einen zusätzlichen steuerfreien Betrag. Bei der direkten Bundessteuer kann kein derartiger Abzug vorgenommen werden.

Als erwerbsunfähig gelten Personen, die zufolge Beeinträchtigung der körperlichen oder geistigen Gesundheit nicht in der Lage sind, einer Arbeit nachzugehen.

Für die Festsetzung der Sozialabzüge sind die Verhältnisse am Ende der Steuerperiode oder der Steuerpflicht massgebend. Ist der Steuerpflichtige am Ende der Steuerperiode z.B. nicht mehr erwerbsunfähig besteht somit für die ganze Steuerperiode kein Anspruch auf den Abzug. Besteht die Steuerpflicht nur während eines Teils der Steuerperiode, werden die Abzüge anteilig nach Massgabe der Dauer der Steuerpflicht gewährt; für die Bestimmung des Steuersatzes werden sie jedoch vollständig berücksichtigt (§ 36 Abs. 4 StG).

2. Abzug für AHV-Altersrentner, Erwerbsunfähige oder Verwitwete

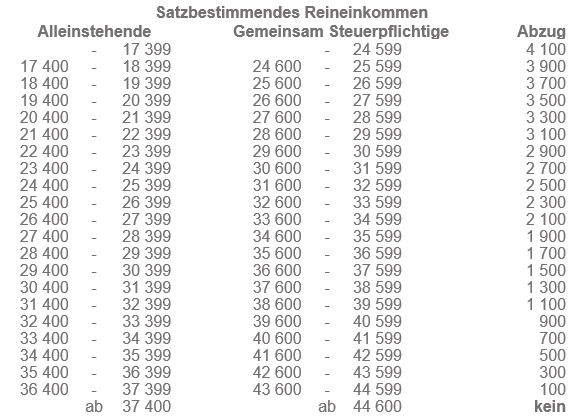

2.1. Sozialabzug ab der Steuerperiode 2023

Die Höhe des Abzuges wird vom satzbestimmenden Einkommen berechnet. Die zulässigen Abzüge können den nachfolgenden Tabellen entnommen werden.

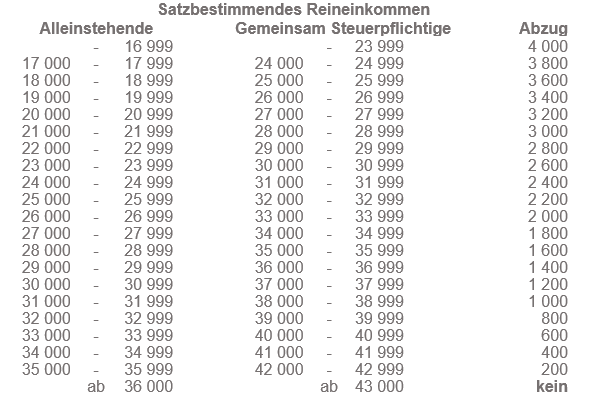

2.1. Sozialabzug bis und mit Steuerperiode 2022

Die Höhe des Abzuges wird vom satzbestimmenden Einkommen berechnet. Die zulässigen Abzüge können den nachfolgenden Tabellen entnommen werden.