StP 29 Nr. 2 Fahrkosten zwischen Wohn- und Arbeitsstätte

1. Allgemeines

Gemäss § 29 Ziffer 1 StG und Artikel 26 Absatz 1 Bst. a DBG sind die notwendigen Auslagen für die Fahrt zwischen Wohn- und Arbeitsstätte abziehbar.

Gemäss § 1 der Verordnung über die Pauschalierung der besonderen Berufsauslagen bei unselbständiger Erwerbstätigkeit ist ein Abzug zugelassen, sofern es sich um eine beachtenswerte Entfernung handelt.

2. Zulässige Abzüge

2.1. Öffentliche Verkehrsmittel

Bei Benützung öffentlicher Verkehrsmittel (Bahn, Tram, Bus) können sowohl für die Staats- und Gemeindesteuern als auch für die direkte Bundessteuer die tatsächlich entstandenen (nachgewiesenen) Abonnementskosten abgezogen werden.

2.2. Fahrrad, Motorfahrrad

Bei Benützung eines Fahrrades, eines Motorfahrrades oder eines Kleinmotorrades (Höchstgeschwindigkeit bis 45 km/h, gelbes Kontrollschild) können im Jahr bis zu Fr. 700 abgezogen werden.

2.3. Privatauto, Motorrad

Bei Benützung eines Privatautos oder eines Motorrades (Höchstgeschwindigkeit ab 45 km/h, weisses Kontrollschild) kann der Betrag abgezogen werden, den die Steuerpflichtigen bei Benützung des zur Verfügung stehenden öffentlichen Verkehrs-mittels hätten auslegen müssen.

Die Kosten der Benützung von privaten Motorfahrzeugen können hingegen nur in Ausnahmefällen abgezogen werden. Dies vor allem dann, wenn der zeitliche Mehraufwand bei Benützung öffentlicher Verkehrsmittel gegenüber dem Privatfahrzeug nicht mehr als zumutbar erachtet wird (vgl. StP 29 Nr. 3 Autofahrt zur Arbeitsstätte ). Wird die Benützung eines Privatfahrzeuges geltend gemacht, muss die Distanz zwischen den jeweiligen Standorten des Fahrzeuges genau angegeben werden.

Für Motorräder (Höchstgeschwindigkeit ab 45 km/h, weisses Kontrollschild) ist ein Abzug von bis zu 40 Rp. pro Fahrkilometer zulässig.

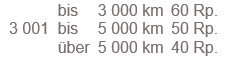

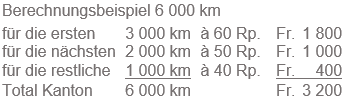

Für Autos gelten, je nach jährlich gefahrener Kilometerzahl, für die Staats- und Gemeindesteuern die folgenden Ansätze:

Bei der direkten Bundessteuer beträgt der Ansatz einheitlich 70 Rp. pro gefahrenen Kilometer.

In diesen km-Ansätzen sind allfällige Parkgebühren bereits enthalten.

Beim Bund ergeben sich Fahrkosten von Fr. 4'200 (6'000 km à 70 Rp).

Bei beachtenswerter Entfernung oder Unzumutbarkeit der Heimkehr am Mittag aus anderen Gründen werden Fahrkosten für zwei Arbeitswege pro Tag berechnet. Für die Hin- und Rückfahrt zwischen Wohn- und Arbeitsort über die Mittagspause können höchstens diejenigen Kosten abgezogen werden, die für die auswärtige Verpflegung abzugsfähig sind. Vorbehalten bleibt die Fahrkostenbeschränkung gemäss Ziffer 3 dieser Weisung.

3. Fahrkostenbeschränkung

3.1. Allgemeines

Der Fahrkostenabzug ist bei den Staats- und Gemeindesteuern auf maximal Fr. 6 000 beschränkt. Bei der direkten Bundessteuer beträgt der Maximalabzug Fr. 3 000. Darüber hinausgehende Fahrkosten können nicht abgezogen werden.

Bei der Fahrkostenbeschränkung werden sämtliche entstandenen Fahrkosten berücksichtigt (öffentliche Verkehrsmittel, Fahrrad, Motorfahrrad, Motorrad, Privatauto inkl. der Fahrkosten bei Wochenaufenthalt).

Im Zusammenhang mit der Fahrt zur Arbeit entstandene behinderungsbedingte Mehrkosten sind nicht unter den Berufsauslagen, sondern unter den behinderungsbedingten Kosten geltend zu machen (Ziff. 3.2.7 in StP 34 Nr. 21 Behinderungsbedingte Kosten).

3.2. Unterjährige Steuerpflicht, unterjährige Erwerbsdauer, Teilzeit

Die maximal möglichen Abzüge von Fr. 6'000 bei den Staats- und Gemeindesteuern und von Fr. 3’200 (Stand 2023) bei der direkten Bundessteuer werden auch bei unterjähriger Steuerpflicht, unterjähriger Erwerbsdauer oder Teilzeitarbeit nicht gekürzt.

3.3. Beispiele Fahrkostenberechnung

3.3.1. Beispiel 1

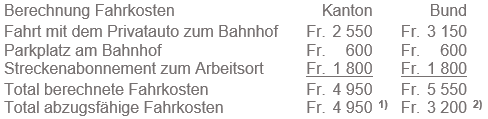

Die steuerpflichtige Person nützt für den täglichen Weg zur Arbeit die P+Rail-Möglichkeit (Park and Ride). Dafür fährt sie von ihrem Wohnort zum nächst gelegenen grösseren Bahnhof (jährliche Fahrleistung 4'500 km). Am Bahnhof fallen ihr Fr. 600 Parkkosten an. Für das Streckenabonnement 1. Klasse zum Arbeitsort bezahlt sie jährlich Fr. 1'800.

Da der Abzug unter der kantonalen Fahrkostenbeschränkung von Fr. 6'000 liegt, können die gesamten Fahrkosten in Abzug gebracht werden.

Die berechneten Fahrkosten übersteigen Fr. 3’200, weshalb nur ein Abzug in der Höhe der bundesrechtlichen Fahrkostenbeschränkung getätigt werden kann.

3.3.2. Beispiel 2

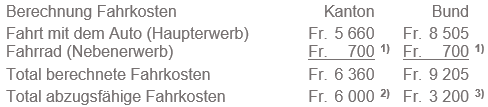

Die steuerpflichtige Person übt eine Haupterwerbstätigkeit und eine Nebenerwerbstätigkeit aus. Für den Arbeitsweg der Haupterwerbstätigkeit benützt sie ihr Privatauto (jährliche Kilometerleistung 12'150 km (54 km pro Tag x 225 Arbeitstage). Für den Arbeitsweg der Nebenerwerbstätigkeit benützt sie das Fahrrad.

Bei der Fahrkostenbeschränkung sind auch die Fahrkosten des Nebenerwerbs zu berücksichtigen. Wird für die Nebenerwerbstätigkeit anstelle der effektiven Berufsauslagen der Pauschalabzug geltend gemacht, hat dies keinen Einfluss auf die Fahrkostenbeschränkung.

Die berechneten Fahrkosten übersteigen Fr. 6'000, weshalb nur ein Abzug in der Höhe der kantonalen Fahrkostenbeschränkung getätigt werden kann.

Die berechneten Fahrkosten übersteigen Fr. 3’200, weshalb nur ein Abzug in der Höhe der bundesrechtlichen Fahrkostenbeschränkung getätigt werden kann.

3.3.3. Beispiel 3

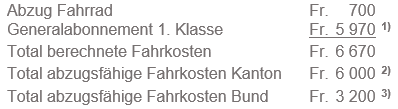

Die steuerpflichtige Person wohnt in Arbon und hat in Bern einen berufsnotwendigen Wochenaufenthalt. Für die wöchentliche Heimkehr hat sie ein Generalabonnement 1. Klasse gekauft (Kosten Fr. 5'970). Die tägliche Fahrt zur Arbeit von ihrer Unterkunft in Bern zu ihrem Arbeitsort legt sie mit dem Fahrrad zurück.

Die Kosten für ein Generalabonnement sind im vorliegenden Fall tiefer als die Kosten für Einzelfahrten.

Die berechneten Fahrkosten übersteigen Fr. 6'000, weshalb nur ein Abzug in der Höhe der kantonalen Fahrkostenbeschränkung getätigt werden kann.

Die berechneten Fahrkosten übersteigen Fr. 3'000, weshalb nur ein Abzug in der Höhe der bundesrechtlichen Fahrkostenbeschränkung getätigt werden kann.