StP 2 Nr. 27 Steuerausscheidung juristischer Personen: im internationalen Verhältnis

1. Allgemeines

Bei grenzüberschreitenden Sachverhalten ist zu beachten, dass die Doppelbesteuerungsabkommen (DBA) zwischen der Schweiz und den betroffenen Staaten dem innerstaatlichen Recht vorgehen. Die meisten DBA sehen vor, dass die im Betriebsstättestaat erzielten Einkünfte auch dort besteuert werden können. Die Besteuerung richtet sich jedoch nach Massgabe des innerstaatlichen Rechts.

2. Staats- und Gemeindesteuern – Berücksichtigung ausländischer Verluste

2.1. Kapitalgesellschaften mit ausländischer Betriebsstätte

Bei persönlicher Zugehörigkeit ist die Steuerpflicht grundsätzlich unbeschränkt (§ 70 Abs. 1 StG). Diese erstreckt sich aber nicht auf ausserkantonale Geschäftsbetriebe, Betriebsstätten und Grundstücke.

Bezüglich der Ausscheidungsmethode gilt auch im internationalen Verhältnis der Vorrang der objektmässig direkten Ausscheidung, die sich auf die Betriebsstättebuchhaltungen abstützt.

Schreibt eine ausländische Betriebsstätte Verluste, sieht § 70 StG keine Verlustübernahme vor. Aufgrund des proportionalen Gewinnsteuersatzes bei den Staats- und Gemeindesteuern erübrigt sich eine satzbestimmende Berücksichtigung der ausländischen Verluste.

2.2. Kapitalgesellschaften mit ausländischer Kapitalanlageliegenschaft

Auch im internationalen Verhältnis gilt der Grundsatz der objektmässigen Besteuerung (Besteuerung am Ort der gelegenen Sache).

Die objektmässige Besteuerung hat zur Folge, dass Verluste aus der ausländischen Kapitalanlageliegenschaft zum Gesamtgewinn der Kapitalgesellschaft hinzuzurechnen sind.

Beispiel:

X-AG mit Sitz in Gottlieben, Kapitalanlageliegenschaft in Konstanz.

1 Aufgrund des proportionalen Gewinnsteuersatzes erübrigt sich eine satzbestimmende Berücksichtigung.

3. Direkte Bundessteuer – Berücksichtigung ausländischer Verluste

3.1. Allgemeines

Gemäss Artikel 52 Absatz 3 DBG erfolgt die internationale Steuerausscheidung nach den Grundsätzen des interkantonalen Doppelbesteuerungsrechts, wobei die Bestimmungen der einschlägigen Doppelbesteuerungsabkommen vorgehen.

Im interkantonalen Doppelbesteuerungsrecht gilt der Vorrang der objektmässig direkten Ausscheidungsmethode, die auch im internationalen Verhältnis vorherrschen dürfte.

3.2. Übernahme von ausländischen Verlusten

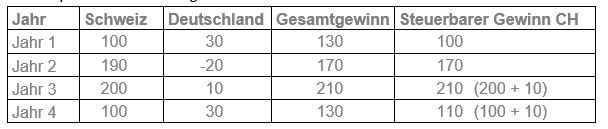

Anders als im kantonalen Recht sieht Artikel 52 Absatz DBG ausdrücklich vor, dass Verluste aus einer ausländischen Betriebsstätte zu übernehmen sind. Verzeichnet diese Betriebsstätte innert der folgenden sieben Geschäftsjahre wiederum Gewinne, so erfolgt im Umfang des übernommenen Verlustes eine Besteuerung. Aufgrund des proportionalen Gewinnsteuersatzes bei der direkten Bundessteuer erübrigt sich eine satzbestimmende Berücksichtigung der ausländischen Verluste.

Verluste aus ausländischen Kapitalanlageliegenschaften werden nur dann übernommen, wenn die Gesellschaft im Belegenheitsstaat auch über eine Betriebsstätte verfügt, wobei zuerst der Verlust mit einem allfälligen Betriebsstättegewinn verrechnet wird.

Artikel 52 Absatz 3 DBG legt fest, dass die Nachbesteuerung im Jahre der effektiven Verrechnung im Ausland zu erfolgen hat, resp. dass keine Nachbesteuerung durch Revision der schweizerischen Veranlagung im Jahre der Verlustübernahme erfolgt.

Beispiel:

Die X-AG mit Sitz in Gottlieben verfügt über eine Betriebsstätte in Konstanz, welche eine separate Buchhaltung führt.