StP 2 Nr. 19 Steuerausscheidung: Kauf oder Verkauf eines Grundstückes im Geschäftsvermögen

1. Allgemeines

Bei Begründung oder Aufhebung eines Nebensteuerdomizils infolge Kauf oder Verkauf eines Grundstücks gilt die Einheit der Steuerperiode. In allen Kantonen dauert die Steuerpflicht vom 1.1. - 31.12. der Steuerperiode (vgl. StP 55 Nr. 2).

Für die Steuerausscheidung erfolgt bei Kauf oder Verkauf eines Grundstückes im interkantonalen Verhältnis eine Gewichtung aufgrund der tatsächlichen Besitzesdauer während der Steuerperiode.

Bei der Ausscheidung wird unterschieden zwischen Kapitalanlageliegenschaften und Betriebsliegenschaften (vgl. StP 2 Nr. 18 Steuerausscheidung: Grundstücke im Geschäftsvermögen).

2. Kapitalanlageliegenschaft

2.1. Grundsatz

Die Steuerausscheidung beim Kauf oder Verkauf einer Kapitalanlageliegenschaft erfolgt grundsätzlich gleich, wie beim Kauf oder Verkauf eines Privatgrundstückes (vgl. auch Beispiele in StP 2 Nr. 8 Steuerausscheidung: Kauf oder Verkauf eines Privatgrundstücks ).

2.2. Kauf

Der Repartitionswert des gekauften Grundstücks wird mit der Besitzesdauer gewichtet (vgl. StP 2 Nr. 7 Steuerausscheidung: Interkantonale Repartitionswerte). Der gewichtete Vermögenswert wird sodann dem Belegenheitskanton zugeteilt.

Der in der Steuerperiode erzielte Ertrag und die Gewinnungskosten (Unterhalts- und Verwaltungskosten) des betreffenden Grundstückes werden objektmässig dem Belegenheitskanton zugeteilt.

Die Zuteilung der Schulden und Schuldzinsen erfolgt dagegen im Verhältnis der den Kantonen zugeteilten Aktiven am Ende der Steuerperiode.

2.3. Verkauf

Beim Verkauf eines Grundstückes wird der betreffende Repartitionswert dem Belegenheitskanton zugeteilt (vgl. StP 2 Nr. 7 Steuerausscheidung: Interkantonale Repartitionswerte). Für die Zuteilung der Vermögenswerte wird sodann der Repartitionswert mit der Besitzesdauer gewichtet. Der Repartitionswert abzüglich den gewichteten Vermögenswert ergibt den Korrekturwert für die Steuerausscheidung.

Der dem Spezialsteuerdomizil zugeteilte Bruttovermögensanteil kann in bestimmten Fällen der Höhe des Vermögens am Ende der Steuerperiode entsprechen oder grösser sein. In diesem Fall wird dem Spezialsteuerdomizil maximal die Höhe des Bruttovermögens am Ende der Steuerperiode zugeteilt; das Hauptsteuerdomizil erhält dagegen keinen Vermögensanteil zugewiesen.

Existieren mehrere Spezialsteuerdomizile, übernimmt der Kanton, in dem sich die verkaufte Liegenschaft befunden hat, den Teil, der zu Lasten des Hauptsteuerdomizils geht und dessen Bruttovermögensanteil übersteigt.

Der in der Steuerperiode erzielte Ertrag (inkl. Buchgewinn) und die Gewinnungskosten (Unterhalts- und Verwaltungskosten) des betreffenden Grundstückes werden objektmässig dem Belegenheitskanton zugeteilt. Auf dem Grundstückgewinn geschuldete AHV-Beiträge werden ebenfalls objektmässig dem Belegenheitskanton zugeteilt (vgl. StP 133 Nr. 2 Anrechenbare Aufwendungen) .

Die Zuteilung der Schulden und Schuldzinsen erfolgt dagegen im Verhältnis der den Kantonen zugeteilten Aktiven am Ende der Steuerperiode.

3. Betriebsliegenschaften

3.1. Allgemeines

Beim Kauf einer Betriebsliegenschaft wird am Belegenheitsort kein Spezialsteuerdomizil begründet, wohl aber eine Besteuerungsbefugnis. Beim Verkauf einer solchen Liegenschaft endet die Besteuerungsbefugnis des Belegenheitsortes. Die Steuerpflicht am Belegenheitsort dauert beim Kauf und Verkauf vom 1.1. bis 31.12. der entsprechenden Steuerperiode (Einheit der Steuerperiode).

Geschäftsvermögen und -einkommen (inkl. wiedereingebrachte Abschreibungen) werden ausschliesslich quotenmässig zugeteilt, wobei die Zuteilung zum Belegenheitsort nach Massgabe der tatsächlichen Besitzesdauer erfolgt (vgl. StP 2 Nr. 22 Quotenermittlung bei interkantonalen Unternehmungen).

Davon ausgenommen sind Wertzuwachsgewinn und verkaufsbedingte Aufwendungen inkl. AHV-Beitrag auf dem Grundstückgewinn, welche objektmässig zugeteilt werden (vgl. StP 133 Nr. 2 Anrechenbare Aufwendungen).

3.2. Beispiele mit Repartitionswerten ab 2019 ff.

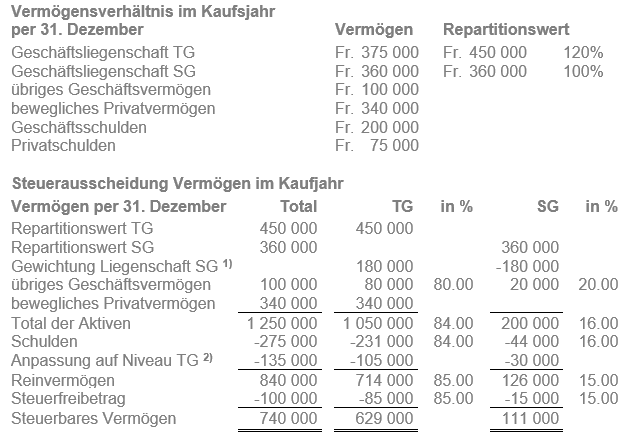

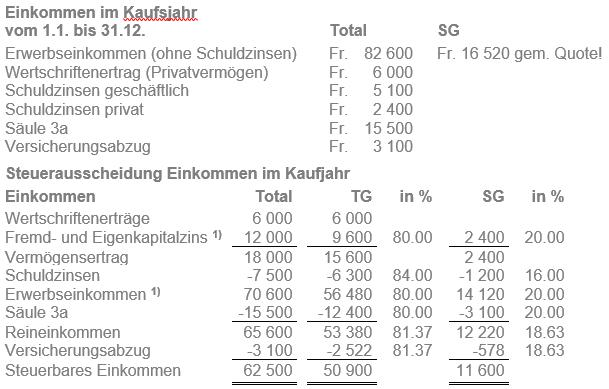

3.2.1. Ausscheidung bei Kauf einer Betriebsliegenschaft

Alleinstehende steuerpflichtiger Person mit Einzelfirma im Kanton Thurgau:

Kauf einer Betriebsliegenschaft im Kanton St. Gallen per 1. Juli.

Quotenanteil Geschäftseinkommen und -vermögen: TG 80% und SG 20%.

1% Eigenkapitalzins für betreffende Steuerperiode (Annahme).

Gewichtung Liegenschaft: Fr. 360'000 : 360 x 180 = Fr. 180'000

Angleichung auf Niveau TG/Zuteilung auf beteiligte Kantone nach Besitzdauer:

– Repartitionsabschlag TG = Fr. 450'000 : 120% - Fr. 450'000 = - Fr. 70'000

– Repartitionsabschlag SG = Fr. 360'000 : 120% - Fr. 360'000 = - Fr. 60'000;

Zuteilung - Fr. 60'000 : 360 x 180 = - Fr. 30'000 je auf TG und SG

Ein Anteil des Einkommens aus selbständiger Erwerbstätigkeit wird beim Vermögensertrag als Ertrag für das im Geschäft investierte Eigenkapital berücksichtigt:

Eigenkapitalzins 1% von Fr. 690'000 (Die Liegenschaften werden für die Berechnung des Eigenkapitalzinses zum interkantonalen Repartitionswert bewertet).

Berechnung restliches selbständiges Erwerbseinkommen:

Fr. 82'600 - Fr. 6'900 (Eigenkapitalzins) – Fr. 5'100 (geschäftliche Schuldzinsen).

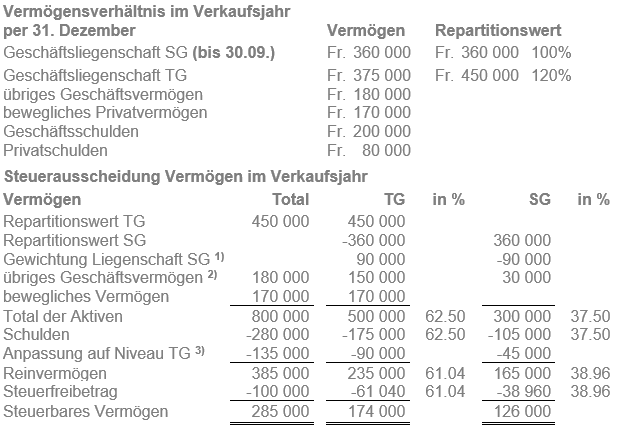

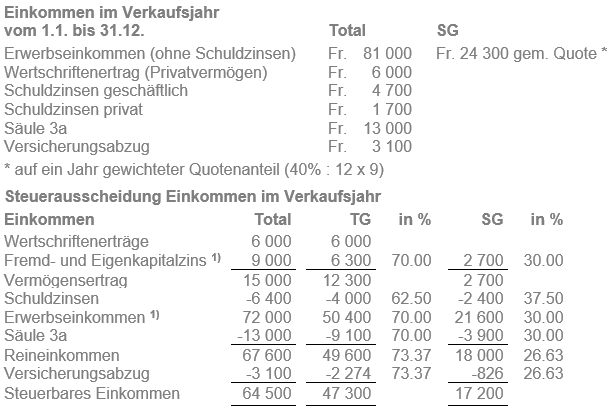

3.2.2. Ausscheidung Verkauf einer Betriebsliegenschaft

Alleinstehende steuerpflichtiger Person mit Einzelfirma im Kanton Thurgau:

Verkauf einer Betriebsliegenschaft im Kanton St. Gallen und Auflösung dieser Betriebsstätte per 30. September.

Quotenanteil Betriebsstätte St. Gallen:

40% am Geschäftseinkommen per Auflösung Betriebsstätte.

Fr. 40'000 pro Jahr am übrigen Geschäftsvermögen.

1% Eigenkapitalzins für betreffende Steuerperiode (Annahme).

Gewichtung Liegenschaft: (Fr. 360'000 x 100%) : 360 x 270 = Fr. 270'000

– Korrekturwert: Fr. 360'000 - Fr. 270'000 = Fr. 90'000Der Quotenanteil des Kantons St. Gallen von Fr. 40'000 pro Jahr am übrigen Geschäftsvermögen wird aufgrund der per 30. September aufgelösten Betriebsstätte entsprechend gewichtet (Fr. 40'000 : 360 x 270).

Angleichung auf Niveau TG / Zuteilung auf beteiligte Kantone nach Besitzdauer:

– Repartitionszuschlag TG = Fr. 450'000 : 120% - Fr. 450'000 = - Fr. 75'000

– Repartitionszuschlag SG = Fr. 360'000 : 120% - Fr. 360'000 = - Fr. 60'000

– Zuteilung SG nach Besitzdauer: - Fr. 60'000 : 360 x 270 = - Fr. 45'000

– Zuteilung TG: - Fr. 75'000 Kanton TG - Fr. 15'000 Kanton SG = - Fr. 90'000

Ein Anteil des Einkommens aus selbständiger Erwerbstätigkeit wird beim Vermögensertrag als Ertrag für das im Geschäft investierte Eigenkapital berücksichtigt:

Eigenkapitalzins 1% von Fr. 430'000 (die Liegenschaften werden für die Berechnung des Eigenkapitalzinses zum interkantonalen Repartitionswert bewertet).

Berechnung restliches selbständiges Erwerbseinkommen:

Fr. 81'000 - Fr. 4'300 (Eigenkapitalzins) – Fr. 4'700 (geschäftliche Schuldzinsen).