StP 2 Nr. 15 Steuerausscheidung: Tätigkeitsentgelte Selbständigerwerbender

1. Tätigkeitsentgelt bei Einzelfirma

Im interkantonalen Verhältnis ist das Einkommen aus selbständiger Erwerbstätigkeit für den Inhaber einer Einzelfirma, vorbehältlich von Betriebsstätten, ausschliesslich am Geschäftsort steuerbar. Wenn am Hauptsteuerdomizil keine Betriebsstätte liegt, erfolgt somit auch keine Zuteilung eines Tätigkeitsentgeltes an das Hauptsteuerdomizil.

Im interkommunalen Verhältnis (zwischen zwei Thurgauer Gemeinden) wird dagegen derjenige Teil des Betriebseinkommens einer Einzelfirma dem Hauptsteuerdomizil zugeteilt, der einer angemessenen Entschädigung für die persönliche Tätigkeit entspricht.

die Aufteilung des Betriebseinkommens einer Einzelfirma im interkommunalen Verhältnis erfolgt nach dem gleichen Schema wie bei den Kollektiv- und Kommanditgesellschaften im interkantonalen Verhältnis (vgl. Ziff. 2 unten).

Bei Spitalärzten wird nur der „Honoraranteil“ aufgeteilt.

Die Ausscheidung des Vermögens erfolgt nach den bundesrechtlichen Grundsätzen.

Gemäss § 223 Absatz 3 StG erfolgt bei Steuerpflicht in mehreren thurgauischen Gemeinden eine Steuerteilung nur, sofern die auf die Gemeinde entfallende einfache Steuer mindestens Fr. 100 beträgt.

2. Ausscheidung Tätigkeitsentgelt bei Kollektiv- oder Kommanditgesellschaft

Im Sinne der bundesgerichtlichen Praxis zur Vermeidung von Doppelbesteuerungen ist es notwendig, die Tätigkeitsentgelte bei Teilhabern von Kollektiv- und Kommanditgesellschaften festzulegen.

Gemäss Vereinbarung der Steuerverwaltungen der Kantone Aargau, Appenzell AR, Appenzell AI, Glarus, Graubünden, Schaffhausen, St. Gallen, Thurgau und Zürich erfolgt die Zuteilung der im Wohnsitzkanton steuerbaren Tätigkeitsentgelte gemäss den nachfolgenden Richtlinien und dem nachfolgenden Schema. Dieses System ermöglicht, das Tätigkeitsentgelt unabhängig von Branche und Grössenordnung im Rahmen der interkantonalen Steuerausscheidung festzusetzen.

Zwischen den beteiligten Steuerverwaltungen erfolgt eine Mitteilung über die Festlegung der im Wohnsitzkanton steuerbaren Tätigkeitsentgelte. Die Mitteilung an die Steuerpflichtigen erfolgt mit der interkantonalen Steuerrepartition. Dabei muss eine Übereinstimmung der Tätigkeitsentgelte für das Bemessungsjahr bestehen.

Die von den steuerpflichtigen Personen gewählte Rechtsform der Gesellschaften wird grundsätzlich anerkannt.

Sind Ehepartner Gesellschafter, so werden ihre sämtlichen aus der Personengesellschaft stammenden Einkünfte für die Berechnung der Tätigkeitsentgelte gleichbehandelt, wie wenn es sich um Drittpersonen handeln würde. Damit wird dem gewählten Gesellschaftsstatut auch steuerlich Rechnung getragen.

Massgebend für die Ermittlung des Tätigkeitsentgelts sind die gesamten Einkommensanteile aus der Personengesellschaft ohne Abzug der aus AHV-beitragsrechtlichen Gründen nicht verbuchbaren Aufwendungen an die 2. Säule (Arbeitnehmeranteil) und Beiträge an die Säule 3a. Diese Vorsorgebeiträge werden erst bei der Steuerausscheidung anteilmässig auf die Steuerdomizile verlegt.

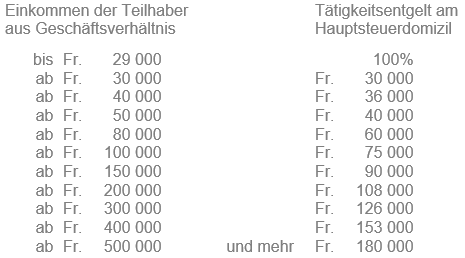

Aufteilungsschema:

3. Tätigkeitsentgelt bei Anwaltskanzleien mit Rechtsform Kollektivgesellschaft

Für Partner in Anwaltskanzleien mit der Rechtsform der Kollektivgesellschaft gelten die in der Steuerpraxis aufgeführten abweichenden Zuteilungsnormen unter StP 2 Nr. 16 Steuerausscheidung: Partner von Anwaltskanzleien.