StP 19 Nr. 3 Besteuerung von Mitarbeiterbeteiligungen

1. Allgemeines

Gemäss § 19 StG bzw. Artikel 17 DBG sind geldwerte Vorteile aus Mitarbeiterbeteiligungen als Einkünfte aus unselbständiger Erwerbstätigkeit steuerbar.

Massgebend für die Besteuerung von Mitarbeiterbeteiligungen sind grundsätzlich die Ausführungen im Kreisschreiben Nr. 37 der Eidgenössischen Steuerverwaltung (ESTV) vom 30. Oktober 2020. Diese Weisung gibt den Inhalt des Kreisschreibens in gekürzter Form wieder.

2. Begriffe

2.1. Mitarbeitende/Arbeitgeber

Als Mitarbeitende gelten:

im Dienste eines Arbeitgebers stehende Arbeitnehmende sowie Mitglieder der Verwaltung oder der Geschäftsführung;

künftige Angestellte, wenn der künftige Arbeitgeber ihnen mit Blick auf das bevorstehende Arbeitsverhältnis bereits Mitarbeiterbeteiligungen einräumt;

ehemalige Mitarbeitende, denen der ehemalige Arbeitgeber während der Anstellungsdauer Mitarbeiterbeteiligungen eingeräumt hat.

Dagegen nicht als Mitarbeitende gelten Unternehmer (vgl. Art. 363 OR), Beauftragte, Mäkler oder Generalagenten im Sinne von Artikel 394 ff. OR sowie Aktionäre, die in keinem Arbeitsverhältnis zum Unternehmen stehen.

Als Arbeitgeber gilt die Gesellschaft, eine Gruppengesellschaft oder Betriebsstätte, bei welcher der Mitarbeitende angestellt ist.

2.2. Echte Mitarbeiterbeteiligungen

2.2.1. Grundlagen

Echte Mitarbeiterbeteiligungen beteiligen den Mitarbeitenden am Eigenkapital seines Arbeitgebers. Die Beteiligung erfolgt entweder direkt mit Beteiligungspapieren oder indirekt mittels Optionen oder Anwartschaften zum Bezug von Beteiligungspapieren.

Häufigste Formen echter Mitarbeiterbeteiligungen sind Mitarbeiteraktien und Mitarbeiteroptionen. Als echte Mitarbeiterbeteiligungen gelten gemäss § 19a Absatz 1 StG bzw. Artikel 17a Absatz 1 DBG:

Aktien, Genussscheine, Partizipationsscheine, Genossenschaftsanteile oder Beteiligungen anderer Art, die die Arbeitgeberin, deren Muttergesellschaft oder eine andere Konzerngesellschaft den Mitarbeiterinnen und Mitarbeitern abgibt;

Optionen auf den Erwerb von Beteiligungen nach Ziffer 1.

Wenn in den nachfolgenden Ausführungen von Mitarbeiteraktien die Rede ist, sind zur Vermeidung unnötiger Wiederholungen Genussscheine, Partizipationsscheine, Genossenschaftsanteile oder Beteiligungen anderer Art stets auch gemeint.

2.2.2. Freie und gesperrte Mitarbeiteraktien

Als Mitarbeiteraktien gelten Aktien des Arbeitgebers oder ihm nahestehender Gesellschaften, die dem Mitarbeitenden von seinem Arbeitgeber aufgrund seines Arbeitsverhältnisses übertragen werden.

Freie Mitarbeiteraktien sind Mitarbeiteraktien, über welche ein Mitarbeitender ohne Einschränkung verfügen kann. Gesperrte Mitarbeiteraktien weisen dagegen in der Regel eine zeitlich befristete Verfügungssperre (Sperrfrist) auf. Während dieser darf der Mitarbeitende die Aktien nicht veräussern, verpfänden oder anderweitig belasten. Der Rechtsgrund für die Sperrfrist ist regelmässig das Beteiligungsreglement bzw. der Kaufvertrag zwischen dem Arbeitgeber und dem Mitarbeitenden.

2.2.3. Freie und gesperrte Mitarbeiteroptionen

Bei Mitarbeiteroptionen wird dem Mitarbeitenden aufgrund seines künftigen, aktuellen oder ehemaligen Arbeitsverhältnisses in der Regel zu Vorzugsbedingungen das Recht eingeräumt, Beteiligungspapiere des Arbeitgebers innerhalb eines definierten Zeitraums (Ausübungsfrist) zu einem bestimmten Preis (Ausübungspreis) zu erwerben, um sich am Gesellschaftskapital des Arbeitgebers zu beteiligen.

Freie Mitarbeiteroptionen können nach ihrer Abgabe ohne Einschränkung ausgeübt oder verkauft werden. Gesperrte Mitarbeiteroptionen können nach ihrer Abgabe während einer bestimmten Zeit (Sperrfrist) weder veräussert noch ausgeübt werden.

2.2.4. Anwartschaften auf Mitarbeiteraktien

Anwartschaften auf Mitarbeiteraktien stellen dem Mitarbeitenden in Aussicht, in einem späteren Zeitpunkt eine bestimmte Anzahl Aktien entweder unentgeltlich oder zu Vorzugsbedingungen erwerben zu können. Dabei wird die Übertragung der Aktien in der Regel von Bedingungen abhängig gemacht, wie beispielsweise vom Bestehen eines Arbeitsverhältnisses. Typische Arten von Anwartschaften sind beispielsweise sogenannte Restricted Stock Units (RSU) und Restricted Stock Awards (RSA).

Steuerlich werden Anwartschaften den echten Mitarbeiteroptionen gleichgestellt.

2.3. Unechte Mitarbeiterbeteiligungen

Unechte Mitarbeiterbeteiligungen im Sinne von § 19a Absatz 2 StG bzw. Artikel 17a Absatz 2 DBG sind eigenkapital- bzw. aktienkursbezogene Anreizsysteme, welche den Mitarbeitenden am Eigenkapital des Arbeitgebers nicht beteiligen. In der Regel wird nur eine Geldleistung in Aussicht gestellt, welche sich an der Wertentwicklung des Basistitels bestimmt. Unechte Mitarbeiterbeteiligungen räumen dem Mitarbeitenden keine weiteren Rechte wie etwa Stimm- und Dividendenrechte ein. Sie gelten daher bis zu ihrer Realisation steuerlich als blosse Anwartschaften.

Als häufigste Formen unechter Mitarbeiterbeteiligungen gelten die sogenannten Phantom Stocks (synthetische Aktien) und die sogenannten Stock Appreciation Rights (synthetische Optionen) sowie Formen von Co-Investments. Detaillierte Ausführungen zu verschiedenen Arten unechter Mitarbeiterbeteiligungen finden Sie im Kreisschreiben Nr. Nr. 37 der EStV vom 30. Oktober 2020 unter Ziffer 2.

2.4. Vesting/Vestingperiode

Die Vestingperiode ist die Zeitdauer zwischen der Abgabe einer Mitarbeiterbeteiligung und dem definitiven Rechtserwerb (Vesting) durch den Mitarbeitenden. Erfüllt der Mitarbeitende während der Vestingperiode bestimmte Bedingungen nicht, verliert er diese Mitartarbeiterbeteiligungen. Gängige Bedingungen sind etwa, dass der Mitarbeitende das Arbeitsverhältnis während der Vestingperiode nicht beendet oder das Erreichen bestimmter Leistungsziele. Daher gelten solche Mitarbeiterbeteiligungen bis zum Eintritt des Vesting lediglich als aufschiebend bedingt zugeteilt.

Das Ende der Vestingperiode (Vesting) wird in der Regel im Beteiligungsplan bzw. -vertrag festgehalten, ebenso wie die Gründe, welche zu einem vorzeitigen Vesting führen können. Bei vorzeitigem Eintritt des Vesting gelten die Mitarbeiterbeteiligun-gen als zu diesem Zeitpunkt erworben.

2.5. Unterschied Mitarbeiteraktie - Gratisaktie

Die Möglichkeit der Zeichnung von Mitarbeiteraktien gründet auf dem Arbeitsverhältnis, Gratisaktien hingegen erhält eine Person dank ihrer Eigenschaft als Aktionär. Soweit Gratisaktien oder Gratisnennwerterhöhungen zu Lasten von übrigen Reserven liberiert werden, unterliegen sie der Einkommenssteuer (§ 22 Abs. 4 StG).

3. Besteuerungszeitpunkt

3.1. Einkünfte aus echten Mitarbeiterbeteiligungen

Geldwerte Vorteile aus echten Mitarbeiterbeteiligungen werden, mit Ausnahme von gesperrten oder nicht börsenkotierten Mitarbeiteroptionen, im Zeitpunkt des Erwerbs als Einkommen aus unselbständiger Erwerbstätigkeit besteuert (§ 19b Abs. 1 StG bzw. Art. 17b Abs. 1 DBG).

Bei Mitarbeiteroptionen mit Sperrfristen oder Vestingklauseln sowie bei nicht börsenkotierten Mitarbeiteroptionen wird der geldwerte Vorteil im Zeitpunkt der Realisation (Verkauf oder Ausübung) besteuert (§ 19b Abs. 3 StG bzw. Art. 17b Abs. 3 DBG).

3.2. Einkünfte aus Anwartschaften und unechten Mitarbeiterbeteiligungen

Geldwerte Vorteile aus Anwartschaften werden im Zeitpunkt der Umwandlung in Mitarbeiteraktien besteuert. Geldwerte Vorteile aus unechten Mitarbeiterbeteiligungen sind im Zeitpunkt des Zuflusses steuerbar.

4. Massgebender Verkehrswert bei Besteuerung im Erwerbszeitpunkt

4.1. Börsenkotierte Mitarbeiteraktien / freie börsenkotierte Mitarbeiteroptionen

Bei börsenkotierten freien oder gesperrten Mitarbeiteraktien gilt als Verkehrswert grundsätzlich der Börsenschlusskurs am Erwerbstag (Rechtserwerb). Bei gesperrten Mitarbeiteraktien erfolgt zudem eine Diskontierung nach Massgabe der Sperrfrist (vgl. Ziffer 5.2). Der Rechtserwerb von Mitarbeiteraktien erfolgt regelmässig im Zeitpunkt, in welchem der Mitarbeitende das Angebot des Arbeitgebers zum Bezug von Aktien annimmt.

Der Beteiligungsplan kann eine bestimmte Bezugsfrist vorsehen, während welcher der Mitarbeitende die Annahme der Offerte bestätigen muss. Liegen solche Fristen vor, gilt bei Bezugsfristen von:

mehr als 60 Kalendertagen als steuerlich massgebender Verkehrswert der Schlusskurs am Tage der Annahme der Offerte.

bis zu 60 Kalendertagen als steuerlich massgebender Verkehrswert der Schlusskurs des ersten Tages der Bezugsfrist. In Absprache mit der zuständigen Steuerbehörde kann in begründeten Fällen davon abgewichen werden.

In Bezug auf den Verkehrswert von freien börsenkotierten Mitarbeiteroptionen gelten die vorgängigen Bestimmungen sinngemäss.

Bei Mitarbeiteraktien mit Vestingklauseln ist der Verkehrswert im Zeitpunkt des definitiven Rechtserwerbs massgebend (Eintritt des Vestings, vgl. Ziffer 2.4.).

4.2. Nicht börsenkotierte Mitarbeiteraktien

Bei nicht börsenkotierten Mitarbeiteraktien ist der massgebliche Wert grundsätzlich der nach einer für den entsprechenden Arbeitgeber tauglichen und anerkannten Methode zu ermitteln (Formelwert). Die einmal gewählte Berechnungsmethode ist für den entsprechenden Mitarbeiterbeteiligungsplan zwingend beizubehalten.

Wird der Formelwert nur einmal pro Jahr berechnet, gilt er nur dann als massgebender Verkehrswert, wenn die Abgabe der Mitarbeiteraktien innert sechs Monaten nach dem betreffenden Bewertungsstichtag erfolgt. Andernfalls ist der Formelwert des kommenden Bewertungsstichtags angemessen zu berücksichtigen.

Ist für nicht börsenkotierte Aktien ein Marktwert (d.h. ein aussagekräftiger Preis von einem unabhängigen Dritten) verfügbar, gilt dieser Wert grundsätzlich als massgebender Verkehrswert.

Ausnahmsweise kann bei einem entsprechenden Antrag des Arbeitgebers trotz Verfügbarkeit eines Marktwerts der innere Wert als massgebender Verkehrswert betrachtet werden. Das setzt voraus, dass der Arbeitgeber ein unbeschränktes Kaufrecht hat, die Mitarbeiteraktien zum identisch berechneten Wert zurück zu kaufen.

Die Steuerfolgen der Veräusserung von im Privatvermögen gehaltenen Mitarbeiteraktien richten sich nach Kreisschreiben Nr. 37 der EStV vom 30.10.2020, Ziffer 3.3.

5. Berechnung geldwerter Vorteil

5.1. Grundsatz

Der geldwerte Vorteil aus Mitarbeiteraktien entspricht der positiven Differenz zwischen dem Verkehrswert vermindert um einen allfälligen Erwerbspreis. Bei freien börsenkotierten Mitarbeiteroptionen entspricht die positive Differenz zwischen dem Verkehrswert und dem Abgabepreis dem geldwerten Vorteil.

Lautet eine Mitarbeiteraktie auf eine ausländische Währung, ist das Mittel der Geld- und Briefkurse am letzten Werktag vor der Abgabe dem Erwerb oder der Realisation des geldwerten Vorteils aus der Mitarbeiterbeteiligung zu Grunde zu legen.

5.2. Gesperrte Mitarbeiteraktien

5.2.1. Diskonteinschläge

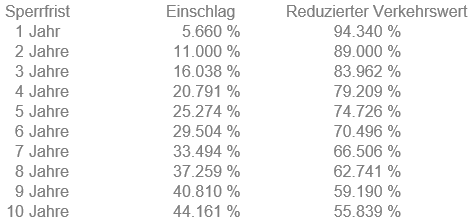

Gesperrte Mitarbeiteraktien weisen gegenüber frei verfügbaren Aktien einen Minderwert auf. Daher sind gemäss § 19b Absatz 2 StG bzw. Artikel 17b Absatz 2 DBG für die Berechnung des geldwerten Vorteils Sperrfristen mit einem Diskont von 6 Prozent pro Sperrjahr auf deren Verkehrswert zu berücksichtigen.

Der reduzierte (prozentuale) Verkehrswert berechnet sich nach der Formel (100 : 1.06n), wobei (n) der Anzahl am Bewertungsstichtag noch ausstehenden Sperrjahre entspricht. Dies führt zu folgender Diskontierungstabelle:

Angebrochene Sperrfristjahre werden pro rata temporis berücksichtigt. Ein Diskonteinschlag kann maximal für zehn Sperrjahre vorgenommen werden.

Die positive Differenz zwischen dem reduzierten Verkehrswert und dem tieferen Erwerbspreis stellt beim Mitarbeitenden steuerbares Einkommen aus unselbständiger Erwerbstätigkeit dar.

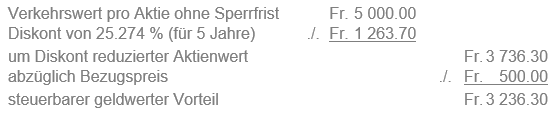

5.2.2. Beispiel

Die Mitarbeiter einer Unternehmung erhalten Mitarbeiteraktien mit einer Verfügungssperrfrist von 5 Jahren zu den folgenden Bedingungen zugesprochen:

Fr. 5'000 Verkehrswert im Zuteilungszeitpunkt (ohne Berücksichtigung Sperrfrist),

Fr. 500 Bezugspreis pro Aktie.

Der steuerbare geldwerte Vorteil pro Aktie errechnet sich wie folgt:

Der geldwerte Vorteil ist in der Steuerperiode des Zuteilungszeitpunktes als Einkommen aus unselbständiger Erwerbstätigkeit zu versteuern.

5.3. Mitarbeiteroptionen mit Sperrfristen und/oder Vestingklauseln sowie nicht börsenkotierte Mitarbeiteroptionen

5.3.1. Grundsatz

Bei Mitarbeiteroptionen mit Sperrfristen und/oder Vestingklauseln sowie bei nicht börsenkotierten Mitarbeiteroptionen umfasst der steuerbare geldwerte Vorteil den gesamten Veräusserungserlös bzw. Ausübungsgewinn. Allfällige Gestehungskosten können abgezogen werden.

5.3.2. Beispiel

Der Mitarbeiter hat von seiner Unternehmung eine gesperrte Mitarbeiteroption für den Bezug einer Aktie mit einem Ausübungspreis von Fr. 2'000. erhalten Nach Ablauf der Sperrfrist liegt der Aktienkurs mit Fr. 5'000 deutlich über dem Ausübungspreis. Daher entschliesst sich der Mitarbeiter, die Option auszuüben.

Der steuerbare geldwerte Vorteil berechnet sich wie folgt:

Der den gesamten Ausübungsgewinn umfassende geldwerte Vorteil ist als Einkommen aus unselbständiger Erwerbstätigkeit in der Steuerperiode des Ausübungszeitpunktes zu versteuern.

5.4. Anwartschaften und unechte Mitarbeiterbeteiligungen

Bei Anwartschaften richtet sich der geldwerte Vorteil im Zeitpunkt der Realisation nach den für die Mitarbeiteraktien geltenden Vorgaben.

Bei unechten Mitarbeiterbeteiligungen unterliegt der gesamte geldwerte Vorteil im Zeitpunkt des Zuflusses der Einkommenssteuer. Aus unechten Mitarbeiterbeteiligungen kann kein steuerfreier privater Kapitalgewinn resultieren.

6. Spezialfälle

6.1. Vorzeitiger Wegfall der Verfügungssperrfrist bei Mitarbeiteraktie

6.1.1. Grundsatz

Fällt die Sperrfrist für Mitarbeiteraktien vorzeitig weg, erzielt der Mitarbeitende zu diesem Zeitpunkt steuerbares Einkommen aus unselbständiger Erwerbstätigkeit.

Dabei ist der Grund für den vorzeitigen Wegfall der Sperrfrist nicht von Bedeutung. Ebenfalls unbeachtlich ist die allfällige Tatsache, dass die Mitarbeiteraktie seinerzeit zu einem Preis über dem steuerlich diskontierten Verkehrswert bezogen wurde.

Der steuerbare geldwerte Vorteil entspricht der Differenz zwischen dem nicht diskontierten Verkehrswert der Aktie im Zeitpunkt des Wegfalls der Sperrfrist und dem entsprechend der verbleibenden Restsperrfrist diskontierten Wert. Angebrochene Restsperrfristjahre werden pro rata temporis berücksichtigt.

6.1.2. Beispiel

Ein Mitarbeiter hat am 30. April 2013 von seiner Arbeitgeberin unentgeltlich eine für zehn Jahre gesperrte Mitarbeiteraktie erhalten.

Am 31. Oktober 2018 geht er vorzeitig in Pension. Gemäss Beteiligungsplan fällt bei diesem Ereignis eine noch bestehende Sperrfrist vorzeitig weg. Die grundsätzlich noch bis zum 30. April 2023 (für 4,5 Jahre) gesperrten Mitarbeiteraktien sind ab sofort (31. Oktober 2018) frei verfügbar.

Am 31. Oktober 2018 beträgt der (volle) Börsenkurs pro Aktie Fr. 2'000. Der unter Berücksichtigung der noch ausstehenden 4.5 Sperrfristjahre reduzierte Verkehrswert beträgt lediglich 76.935 Prozent davon (100 : 1.06 4.5), d.h. Fr. 1'538.70.

Die Differenz zwischen dem vollen Verkehrswert (Fr. 2'000) und dem reduzierten Verkehrswert (Fr. 1'538.70) stellt das im Zeitpunkt des vorzeitigen Wegfalls der Sperrfrist zu bescheinigende steuerbare Erwerbseinkommen dar (Fr. 461.30).

6.2. Rückgabe von Mitarbeiteraktien

6.2.1. Grundsatz

Unter Umständen muss ein Mitarbeitender aufgrund einer reglementarischen bzw. vertraglichen Verpflichtung Mitarbeiteraktien an seinen Arbeitgeber zurückgeben. Daraus kann entweder eine im Arbeitsverhältnis begründete Vermögenseinbusse oder ein steuerbares Erwerbseinkommen resultieren.

Eine positive Differenz zwischen dem Rücknahmepreis und dem (entsprechend der Restsperrfrist diskontierten) Verkehrs- resp. Formelwert stellt beim Mitarbeitenden ein steuerbares Erwerbseinkommen und nicht etwa einen steuerfreien privaten Kapitalgewinn dar. Das steuerbare Einkommen entspricht dabei der Differenz zwischen dem (gemäss der Restsperrfrist diskontierten) Verkehrs- respektive Formelwert der zurückgegebenen Mitarbeiteraktien und dem höheren Rückgabepreis.

Muss der Mitarbeitende die Mitarbeiteraktien entschädigungslos oder unter dem aktuellen Verkehrswert zurückgeben, kann er die Vermögenseinbusse in der Steuerperiode der Rückgabe der Mitarbeiteraktien durch einen Gewinnungskostenabzug (Berufsauslagen) vom Einkommen geltend machen.

6.2.2. Beispiel mit steuerbarem Einkommen

Ein Mitarbeiter hat am 30. April 2013 von seiner Arbeitgeberin eine für zehn Jahre gesperrte Mitarbeiteraktie zum Preis von Fr. 1 000 erworben.

Am 31. Oktober 2018 kündigt der Mitarbeiter sein Arbeitsverhältnis. Gemäss Beteiligungsplan hat er die Aktie zum ursprünglichen Erwerbspreis zurückzugeben.

Am 31. Oktober 2018 beträgt der (volle) Börsenkurs pro Aktie Fr. 800. Der unter Berücksichtigung der noch ausstehenden 4.5 Sperrfristjahre reduzierte Verkehrswert beträgt lediglich 76.935 Prozent davon (100 : 1.06 4.5), d.h. Fr. 615.50.

Der Mitarbeiter kann die Mitarbeiteraktie zum Preis von Fr. 1'000 zurückzugeben, wodurch ein steuerbares Erwerbseinkommen von Fr. 384.50 resultiert, welches der Differenz zwischen Rückgabepreis (Fr. 1'000.00) und dem reduzierten Verkehrswert (Fr. 615.50) entspricht.

6.2.3. Beispiel mit Vermögenseinbusse

Ein Mitarbeiter hat am 30. April 2013 von seiner Arbeitgeberin eine für zehn Jahre gesperrte Mitarbeiteraktien zum Preis von Fr. 1'000 erworben. Am 31. Oktober 2018 kündigt der Mitarbeiter sein Arbeitsverhältnis. Gemäss Beteiligungsplan hat er die Aktie zum ursprünglichen Erwerbspreis zurückzugeben.

Am 31. Oktober 2018 beträgt der (volle) Börsenkurs pro Aktie Fr. 2'000. Der unter Berücksichtigung der noch ausstehenden 4.5 Sperrfristjahre reduzierte Verkehrswert beträgt lediglich 76.935 Prozent davon (100 : 1.06 4.5), d.h. Fr. 1'538.70.

Da der Mitarbeiter die Mitarbeiteraktie zum Preis von Fr. 1'000 zurückzugeben hat, kann er in der Steuererklärung Fr. 538.70 als Gewinnungskosten in Abzug bringen, was der Differenz zwischen dem reduzierten Verkehrswert (Fr. 1'538.70) und dem Rückgabepreis (Fr. 1'000.00) entspricht.

6.3. Veräusserung von im Privatvermögen gehaltenen Mitarbeiteraktien

Werden im Privatvermögen gehaltene Mitarbeiteraktien veräussert, resultiert grundsätzlich ein steuerfreier Kapitalgewinn (Art. 16 Abs. 3 DBG) oder ein steuerlich unbeachtlicher Kapitalverlust. Erfolgte die seinerzeitige Abgabe der Mitarbeiterbeteiligung zu einem Formelwert (siehe Ziffer 4.2), so bemisst sich der Umfang des steuerfreien Kapitalgewinns nach der Differenz zwischen Formelwert im Abgabezeitpunkt und dem Formelwert im Veräusserungszeitpunkt (KS 37, Ziff. 3.4.3). Ein allfälliger Mehrwert (sog. Übergewinn), der auf eine veränderte Bewertungsmethodik oder auf einen Wechsel vom Formel- zum Verkehrswertprinzip zurückzuführen ist, wird im Veräusserungszeitpunkt als Einkommen aus unselbständiger Erwerbstätigkeit besteuert. Dieser bemisst sich nach der Differenz zwischen Verkehrswert und Formelwert im Veräusserungszeitpunkt (siehe nachfolgend Beispiel 2).

Dies gilt auch, wenn bei der Ermittlung des steuerbaren Einkommens aus der Zuteilung von nicht kotierten Mitarbeiteraktien auf einen Formelwert abgestellt wurde und die Mitarbeiteraktien später durch den Arbeitgeber zu einem Preis zurückgekauft worden sind, welcher sich auf eine andere Berechnungsmethode stützt.

Dabei ist das steuerauslösende Ereignis, das dem Zeitpunkt der Änderung der Bewertungsmethodik oder des Wechsels vom Formel- zum Verkehrswertprinzip entspricht, vom Besteuerungszeitpunkt, der mit dem Veräusserungszeitpunkt zusammenfällt, auseinander zu halten. Findet das steuerauslösende Ereignis nicht innert 5 Jahren seit der Abgabe der Mitarbeiteraktien statt, erfolgt keine Besteuerung im Veräusserungszeitpunkt (KS 37, Ziff. 3.4.3). Die fünfjährige Haltefrist gilt seit 1.1.2021. Die steuerbefreiende Wirkung der Einhaltung der fünfjährigen Haltefrist tritt nicht ein, sofern die Bewertung der Mitarbeiteraktien in einem Ruling oder bei Zuteilung nicht auf einer tauglichen und anerkannten Formel gemäss KS 37 beruht.

Beispiel 1:

Einem Mitarbeiter werden in 2021 Mitarbeiteraktien zu einem Formelwert abgegeben. In 2023 findet der Börsengang der entsprechenden Gesellschaft statt. In 2025 veräussert der Mitarbeiter diese Aktien zum Börsenkurs.

Das steuerauslösende Ereignis fällt mit dem Börsengang in 2023 zusammen. Die Besteuerung des Übergewinns erfolgt erst im Veräusserungszeitpunkt in 2025.

Beispiel 2 (in Anlehnung an OESTERHELT/DUBACH, Mitarbeiterbeteiligungen bei nicht kotierten Unternehmen, StR 1/2021, Ziff. 5.3):

Ein Mitarbeiter erwirbt am 1.5.2021 Aktien zu einem Formelwert von Fr. 100 pro Aktie. Am 1.3.2025 wird ein Aktienpaket von 30% an der Arbeitgebergesellschaft an eine unabhängige Dritte veräussert, und zwar für Fr. 500 pro Aktie. Zu diesem Zeitpunkt liegt der Formelwert der Aktien bei Fr. 200.

Das steuerauslösende Ereignis – die Veräusserung einer repräsentativen Beteiligung am 1.3.2025 – liegt innerhalb der fünfjährigen Haltefrist. Veräussert nun der Mitarbeiter seine Aktien am 1.8.2026 für Fr. 600 pro Aktie (bei einem Formelwert von Fr. 250 pro Aktie), so erzielt er nur in der Differenz zwischen Formelwert im Einräumungszeitpunkt und Formelwert bei Veräusserung (Fr. 150) einen steuerfreien Kapitalgewinn. Die Differenz zwischen Veräusserungserlös und Formelwert bei Veräusserung (Fr. 350) qualifiziert als Übergewinn und unterliegt der Einkommensbesteuerung.

6.4. Gründeraktien

Aktien, die im Hinblick auf die Gründung einer Gesellschaft erworben werden, qualifizieren nicht als Mitarbeiterbeteiligung (KS Nr. 37 Ziff. 3.4.4).

6.5. Besteuerung von Mitarbeiterbeteiligungen im internationalen Verhältnis

Bezüglich der Besteuerung von Mitarbeiterbeteiligungen im internationalen Verhältnis wird auf die Weisung StP 19 Nr. 6 verwiesen.

7. Vermögenssteuer

Betreffend die Vermögensbesteuerung von Mitarbeiterbeteiligungen wird auf StP 46 Nr. 3 verwiesen.

8. Mitwirkungs- und Bescheinigungspflichten des Arbeitgebers

8.1. Bescheinigungspflicht Arbeitgeber

Nach § 160 Absatz 1 Ziffer 5 StG bzw. nach Artikel 129 Absatz 1 Buchstabe d DBG besteht für den Arbeitgeber eine besondere Bescheinigungspflicht bezüglich Mitarbeiterbeteiligungen. Der Bundesrat hat die Einzelheiten in der Verordnung über die Bescheinigungspflichten bei Mitarbeiterbeteiligungen (MBV) geregelt.

Der Arbeitgeber ist demnach verpflichtet, für jede Steuerperiode eine Bescheinigung auszustellen, in welcher:

er dem Mitarbeitenden Mitarbeiterbeteiligungen einräumt,

der Mitarbeitende steuerbares Erwerbseinkommen aus den Mitarbeiterbeteiligungen erzielt.

Diese Verpflichtung gilt auch dann, wenn der Mitarbeiterbeteiligungsplan von einer ausländischen Konzerngesellschaft oder durch einen Dritten verwaltet wird.

Im Übrigen verweisen wir auf die detaillierten Ausführungen zur Bescheinigungspflicht im Kreisschreiben Nr. 37 der EStV vom 30. Oktober 2020 über die Besteuerung von Mitarbeiterbeteiligungen.

8.2. Meldepflicht Arbeitgeber

Die Arbeitgeber haben gemäss § 160 StG bzw. Artikel 129 DBG sowie § 39d StV der Veranlagungsbehörde sämtliche für die Veranlagung erforderlichen Angaben betreffend geldwerten Vorteilen aus echten Mitarbeiterbeteiligungen sowie über die Zuteilung und Ausübung von Mitarbeiteroptionen zu melden.

8.3. Empfänger von Mitarbeiterbeteiligungen

Die Empfänger von Mitarbeiterbeteiligungen haben in ihrer Steuererklärung sämtliche echten und unechten Mitarbeiterbeteiligungen im Wertschriften- und Guthabenverzeichnis zu deklarieren (vgl. StP 46 Nr. 3). Diese Deklarationspflicht gilt insbesondere auch dann, wenn die Einkommensbesteuerung (noch) nicht aktuell bevorsteht.

9. Vorbescheid zwischen dem Arbeitgeber und der Steuerbehörde (Ruling)

Für die Einholung eines Vorbescheids sind der zuständigen Steuerbehörde sämtliche relevanten Plan- bzw. Vertragsunterlagen einzureichen. Aufgrund dieser Unterlagen ist unter genauem Verweis auf die massgebenden Unterlagen vom Arbeitgeber eine steuerrechtliche Beurteilung vorzunehmen und ein entsprechender Antrag zu stellen.

Der Vorbescheid der Steuerbehörde bezieht sich einzig auf den im Antrag gestellten Sachverhalt. Eine darüber hinaus gehende Prüfung des Beteiligungsplans durch die Steuerbehörde findet grundsätzlich nicht statt.

Für einen Vorbescheid bzw. ein Ruling ist grundsätzlich die Steuerbehörde des Sitzkantons des Arbeitgebers zuständig. Zu beachten ist, dass ein solcher Vorbescheid für die anderen Kantone nicht zwingend verbindlich ist.

Sind Mitarbeitende mit Wohnsitz in mehreren Kantonen betroffen, empfiehlt es sich zusätzlich, den Vorbescheid auch der Eidgenössischen. Steuerverwaltung einzureichen. Diese gibt ihr Einverständnis im Sinne einer allgemeinen Stellungnahme für die Zwecke der direkten Bundessteuer ab.