StP 189 Nr. 1 Ausgleichszinsen

1. Allgemeines

Ausgleichszinsen sind keine Verzugszinsen. Den Ausgleichszinsen kommt eine wichtige Funktion im Hinblick auf eine Gleichbehandlung aller Steuerpflichtigen bei Festsetzung und Bezug der Steuern zu. Damit wird die Rechtsgleichheit aller Steuerpflichtigen auch bei Verzögerungen der Steuerfestsetzung und des Steuerbezugs sichergestellt.

2. Gesetzliche Grundlagen

Gemäss § 189 StG werden mit der Schlussrechnung Ausgleichszinsen berechnet:

zu Gunsten der Steuerpflichtigen auf allen Zahlungen die sie aufgrund einer provisorischen Steuerrechnung bis zur Schlussrechnung geleistet haben.

zu Lasten der Steuerpflichtigen auf dem veranlagten Steuerbetrag ab dem Verfalltag der Steuerperiode bis zum Datum der Schlussrechnung.

Die Höhe des Ausgleichszinses setzt der Regierungsrat fest. Die pro Kalenderjahr jeweils geltenden Zinssätze sind aufgeführt in der Weisung StP 191 Nr. 1 Zinsen, Bezugslimiten .

3. Verfalltag

3.1. Einkommens- und Vermögenssteuern

Das Gesetz sieht einen allgemeinen Verfalltag mit ausgleichender Zinsfolge vor. Bei ganzjähriger Steuerpflicht gilt der 31. August der Steuerperiode als Verfalltag. Bei unterjähriger Steuerpflicht infolge Zu- oder Wegzug aus dem/ins Ausland sowie bei Tod gelten spezielle Regelungen, die in der Steuerverordnung aufgeführt sind.

Für die gesondert besteuerten Liquidationsgewinne (vgl. StP 38b Nr. 1 Liquidationsgewinne) gilt ebenfalls der 31. August der betreffenden Steuerperiode als Verfalltag.

3.2. Kapitalleistungen und andere nichtperiodische Steuern

Vorbehältlich der besonderen Bestimmungen für die Grundsteuern gilt bei nicht periodischen Steuern der 90. Tag nach Entstehen des Steueranspruches als Verfalltag.

Auf Kapitalleistungen aus Vorsorge werden keine Ausgleichszinsen berechnet.

4. Steuerliche Berücksichtigung der Ausgleichszinsen

Ausgleichszinsen zu Gunsten des Steuerpflichtigen sind steuerbare Erträge aus Guthaben. Demgegenüber sind Ausgleichszinsen zu Lasten des Steuerpflichtigen Fremdkapitalzinsen und können daher von den Einkünften abgezogen werden.

Die Deklaration der Ausgleichszinsen als Ertrag oder als Schuldzinsen erfolgt in der Steuererklärung der Steuerperiode, in der die Ausgleichszinsen fällig geworden sind. Die Ausgleichszinsen werden mit der Schlussrechnung fällig.

5. Anwendung

Die Ausgleichszinsen werden mit der Schlussrechnung gutgeschrieben oder belastet. Die Zahlungsfrist für die Begleichung der Schlussrechnung beträgt 30 Tage. Erst nach Ablauf dieser Frist werden Verzugszinsen (vgl. StP 190 Nr. 1 Verzugszinsen) auf dem noch offenen Betrag belastet.

Steuerbeträge einschliesslich Ausgleichszinsen aufgrund einer Schlussrechnung werden nicht bezogen, wenn sie nicht mehr als Fr. 30 betragen.

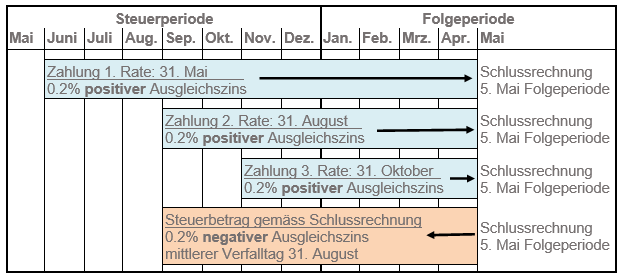

Vorausgesetzt, dass die provisorische Steuerrechnung und die Schlussrechnung in etwa gleich hoch sind, ergeben Einzahlungen der Steuerraten vor oder zu den üblichen Terminen (31.5., 31.8., 31.10. der Steuerperiode) Ausgleichszinsensaldi zu Gunsten des Steuerpflichtigen. Verspätete Einzahlungen der Steuerraten führen demgegenüber zu Ausgleichszinsensaldi zu Lasten des Steuerpflichtigen.

Wenn die Schlussrechnung tiefer als die provisorische Rechnung ausfällt, ergeben sich für die Steuerpflichtigen positive Ausgleichszinsensaldi. Demgegenüber ergeben sich negative Ausgleichszinsensaldi, wenn die Schlussrechnung höher als die provisorische Rechnung ausfällt.

Erwarten Sie für das aktuelle Jahr aufgrund von Veränderungen beim Einkommen oder beim Vermögen eine höhere definitive Steuerrechnung, melden Sie sich daher bitte auf dem Steueramt Ihrer Wohnsitzgemeinde. Beantragen Sie eine Anpassung der provisorischen Steuerrechnung auf der Grundlage der tatsächlichen Einkommens- und Vermögensverhältnisse. Damit können Sie Zinsbelastungen aufgrund höherer Schlussrechnungen vermeiden.

6. Berechnung Ausgleichszinsen

6.1. Berechnungsmodell Ausgleichszinsen Staats- und Gemeindesteuern

Im Berechnungsmodell ist der für die Steuerperioden 2021 und 2022 geltende Ausgleichszinssatz verwendet worden.

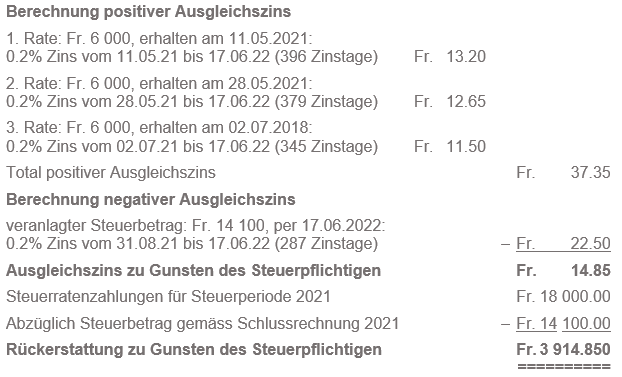

6.1.1. Beispiel 1 (Kalenderjahre 2021 und 2022)

Eine steuerpflichtige Person muss gemäss provisorischer Steuerrechnung 2021 für die Staats- und Gemeindesteuern einen Betrag von Fr. 18 000 in 3 Raten à Fr. 6 000 einzahlen.

Die erste Rate geht am 11.05.2021 auf dem Steueramt ein. Das Steueramt erhält die zweite Rate bereits am 28.05.2021 und die dritte Rate am 02.07.2021.

Ende März 2022 reicht die steuerpflichtige Person die Steuererklärung für das Jahr 2021 ein und wird Mitte Mai definitiv veranlagt. Nach Rechtskraft der Veranlagung wird per 17.06.2022 die Schlussrechnung für das Jahr 2021 gestellt. Die geschuldeten Staats- und Gemeindesteuern betragen Fr. 14'100.

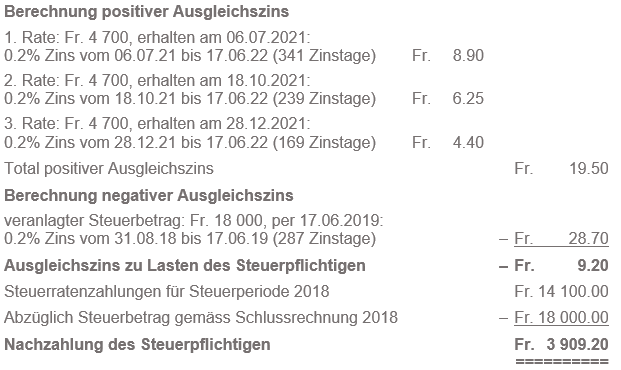

6.1.2. Beispiel 2 (Kalenderjahre 2021 und 2022)

Eine steuerpflichtige Person muss gemäss provisorischer Steuerrechnung 2021 für die Staats- und Gemeindesteuern einen Betrag von Fr. 14'100 in 3 Raten à Fr. 4'700 einzahlen.

Die erste Rate geht verspätet am 06.07.2021 auf dem Steueramt ein. Das Steueramt erhält auch die zweite Rate verspätet erst am 18.10.2021 und die dritte Rate erst am 28.12.2021.

Ende März 2022 reicht die steuerpflichtige Person die Steuererklärung für das Jahr 2021 ein und wird Mitte Mai definitiv veranlagt. Nach Rechtskraft der Veranlagung wird per 17.06.2022 die Schlussrechnung für das Jahr 2021 gestellt. Die geschuldeten Staats- und Gemeindesteuern betragen Fr. 18'000.

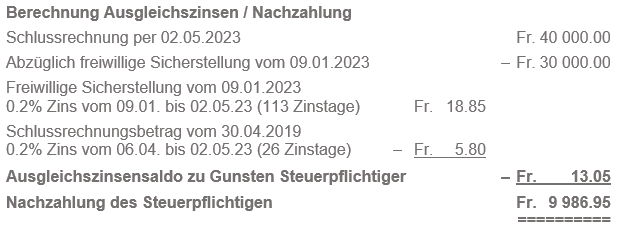

6.2. Berechnungsbeispiel Ausgleichszinsen nichtperiodische Steuern

Ein Steuerpflichtiger verkauft seine Liegenschaft (Handänderung 06.01.2023). Er leistet für die Grundstückgewinnsteuer am 09.01.2023 eine freiwillige Sicherstellung von Fr. 30'000. Die für die Festlegung der Steuer notwendigen Bauabrechnungen reicht er erst verspätet ein, weshalb die definitive Steuerveranlagung erst am 27.03.2023 erfolgt. Die Schlussrechnung wird nach Rechtskraft der Veranlagung am 02.05.2023 erstellt. Die Grundstückgewinnsteuer beträgt Fr. 40 000.

Mit der Handänderung vom 06.01.2023 beginnt der Steueranspruch. Der 90. Tag nach Beginn des Steueranspruches und somit der Verfalltag ist der 06.04.2023. Die Ausgleichszinsen zu Lasten des Steuerpflichtigen werden somit vom 06.04. bis 02.05.2023 berechnet. Für die freiwillige Sicherstellung werden zu Gunsten des Steuerpflichtigen Ausgleichszinsen vom 09.01. bis 02.05.2023 berechnet.